住宅ローン控除とは?対象となる人、控除額の計算方法、申告に必要な書類は?

住宅ローン控除とは、マイホームを一定の条件のローンを組んで購入したり、省エネやバリアフリーなど特定の改修工事をしたりすると、年末のローンの残高に応じて税金が安くなる制度のことです。住宅ローン控除は対個人という観点からみると持ち家推進政策といった面もあるのですが、一方で国全体からみると景気浮揚政策という面もあります。したがって、住宅ローン控除は、時代や経済環境など様々な理由により、仕組みが変わってしまうのも事実です。現在の住宅ローン控除はどうなっているのでしょうか。住宅ローン控除の対象となる人、利用条件、控除額の計算方法、申告に必要な書類、申告手順などを解説します。

【目次】

1. 住宅ローン控除の対象となる人

2. 住宅ローン控除の利用条件

3. 住宅ローン控除の計算の仕組み

4. 住宅ローン控除の必要書類

5. 住宅ローン控除の申告手順

住宅ローン控除の対象となる人

住宅ローン控除の対象となる人とは、住宅ローンを組んでマイホームを購入(もしくは一定の増改築)した居住者です。つまり、新築住宅の建築、新築住宅の取得、中古住宅の取得、増改築、省エネやバリアフリーの改修工事にあたって、一定の住宅ローンを組んでいることが条件となります。※増改築、省エネやバリアフリーといった一定の改修工事も住宅取得優遇税制のひとつですが、この記事では住宅ローンを組んでマイホームを購入した人を前提として、住宅ローン控除の利用条件や控除額の計算方法を解説していきます。

【参考】リフォームした場合の住宅ローン控除

住宅ローン控除の利用条件

住宅ローン控除の主な利用条件は、下記の通りです。■住宅ローン控除を利用できる人の条件

・住宅を取得してから6カ月以内に入居し、適用を受ける年の12月31日まで引き続いて住んでいる

・控除を受ける年の合計所得金額が3000万円以下(会社員は給与所得控除後の金額)

■住宅ローン控除を利用できるローンの条件

金融機関等(※)との契約締結した住宅ローンの返済期間が10年以上である

(※ 銀行、信用金庫、労働金庫、信用協同組合、農業協同組合、農業協同組合連合会、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、独立行政法人住宅金融支援機構、沖縄振興開発金融公庫、独立行政法人福祉医療機構、国家公務員共済組合、国家公務員共済組合連合会、日本私立学校振興・共済事業団、地方公務員共済組合、農林漁業団体職員共済組合、株式会社商工組合中央金庫、生命保険会社、損害保険会社、信託会社、農林中央金庫といった所です)

繰上げ返済や借り換えを行うなど、住宅ローンの見直しを行う場合には注意してください。特に借り換えの場合、借り換え前の契約が区切れ、新しい借入契約となるので、借り換え後の金融機関との契約の起算日は借り換え前の金融機関との契約の起算日とは異なります。契約ごとに借入金の償還期間が10年ないと、住宅ローン控除の対象から外れてしまいます。

【参考】繰上げ返済した場合の住宅ローン控除 借り換えをした場合の住宅ローン控除

■住宅ローン控除を利用できる建物の条件

[新築]

床面積が50平方メートル以上(登記簿上)

[中古住宅]

・床面積が50平方メートル以上(登記簿上)

・マンションなどの耐火建築物の建物の場合には、その取得の日以前25年以内に建築されたものであるもの / 耐火建築物以外の建物の場合には、その取得の日以前20年以内に建築されたものであるもの

・平成17年4月1日以後の取得の場合には、耐震基準適合証明書による証明のための家屋の調査が終了したもの又はその家屋の取得の日前2年以内に住宅性能評価書により耐震等級の等級が3以上であると評価されたもの

住宅ローン控除の計算の仕組み

■住宅ローンの年末残高が基準まず住宅ローン控除の計算の基準となるのが「住宅ローンの年末残高」です。

注意すべきなのは、住宅ローンは「住宅を取得するためのローン」であるということ。つまり例えば3500万円の一般住宅の物件を購入するのに、家財用具の購入費用も含め、4000万円でローンを組み、その後 住宅ローンの年末残高が3800万円になったとしても、住宅ローン控除の基準となるのは3800万円ではなく物件本体の購入価額の3500万円までとなるということです。

また夫婦共有名義の場合には、それぞれの持ち分までしか住宅ローン控除の対象となりません。例えば4000万円の物件を夫婦2分の1で共有し、夫が住宅ローン3000万円を組んだとしても、住宅ローン控除の対象は2000万円までとなります。

【参考】連帯債務の場合の住宅ローン控除

■住宅ローンの年末残高×控除率

対象となる住宅ローンの年末残高が確定できたら、それに「控除率」を掛け合わせます。

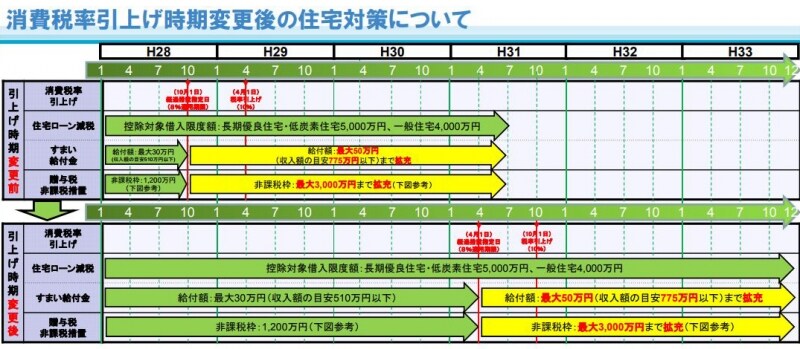

現行の住宅ローン控除の概要は平成33年12月まで以下の通りとされています。消費税率アップにともない、住宅ローン控除が伸長されていますが、税率が8%であっても、10%であっても景気の変動をできるだけ抑制したいという政策のひとつと理解するといいでしょう。

また、 長期優良住宅の普及の促進に関する法律等の基準を満たす住宅を「認定長期優良住宅」というのですが、そのような物件は限度額が拡大されています。

消費税率アップ延期ともない伸長された住宅ローン控除のイメージ図(出典:国土交通省)

例えば対象となる住宅ローン残高が3000万円の場合の算式は「3000万円×1%=30万円」になります。

■住宅ローン控除の上限額と年間所得税を比較

上記で求めた「住宅ローン控除の上限額」と「支払った所得税」を比較して「支払った所得税の範囲内で」住宅ローン控除として戻ってきます。住宅ローン控除はまず所得税から優先的に控除の対象になるのです。

所得税から控除しきれない分は、13万6500円を限度として、翌年度の住民税から控除されます。したがって、住宅ローン控除は支払った所得税および13万6500円が実務上の還付上限額とみていいでしょう。

【参考】住民税から住宅ローン控除を取り戻せるケースとは?

住宅ローン控除の必要書類

前述の通り、住宅ローン控除には様々な条件がついています。その条件をチェックするために確定申告を提出する際にはいくつかの書類の添付が求められています。給与所得者の場合、必要な書類とそのチェックポイントは下記の通りです。□源泉徴収票

合計所得金額が3000万円以下であること

□土地・建物の売買契約書

ローン取り組み額が購入価額の範囲内か、また。契約書には印紙がきちんと貼られ消印処理されているか

□金融機関等からの借入金残高証明書

借入期間が10年以上であることの証明&年末の借入残高の確認

□建物や土地の登記簿謄本

所有者が誰であるか?居住する物件の床面積が50平方メートル以上という基準を満たしているかの確認

住宅ローン控除の申告書をとりまとめるときに必ず必要となりますので、早めに用意しておいたほうがいいでしょう。

マイナンバーカード等が関係してくる住宅ローン控除

なお平成28年分確定申告からマイナンバー制度が確定申告にも影響してきています。具体的には下記のパターンのいずれかで確定申告手続きにおいて添付(または提示)することになるので、所在の確認およびコピー等をしておいてください。■個人番号カードを持っている人

・・・個人番号カードの表面と裏面のコピー

■通知カードを持っている人

・・・通知カードのコピーと運転免許証やパスポートなど写真・氏名・生年月日または住所が確認できるもののコピー

■個人番号カードも通知カードも持ってない人

・・・個人番号が記載された住民票の写しと運転免許証やパスポートなど写真・氏名・生年月日または住所が確認できるもの、(運転免許証やパスポートがない場合には健康保険の被保険者証と年金手帳など本人確認ができる書類2つ以上)

となります。

(※ 従来は住民票の写しが必要でしたが、上記、マイナンバー制度の導入にともない不要となりました)

【参考】住宅ローン控除に必要な書類と見方のポイント

住宅ローン控除の申告手順

書式が用意できたら実際の申告書を記入します。給与所得者の場合であれば、まずは「(特定増改築等)住宅借入金等特別控除額の計算明細書」に家屋や土地の取得の対価や床面積、家屋や土地等に係る住宅ローンの年末残高を記入していき、「確定申告書A様式」を作成します。いずれも書類がきちんと揃っていれば流れに沿って作成できますし、国税庁ホームページの確定申告作成画面を利用するのも便利です。

登記簿謄本や住民票など書類の準備に法務局や市区町村に行くことも考え、早めに対応するといいでしょう。

なお、サラリーマンなどの給与所得者であれば、住宅ローン控除の確定申告が必要なのは適用1年目だけ。2年目以降は勤務先の年末調整で住宅ローンの手続きをしてもらえます。

【参考】住宅ローン控除 確定申告書の書き方