妻は今後も扶養の範囲内で働いても資金的に大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は55歳、正社員で働く男性の方です。肉体的、精神的疲労がピークに達し、現在、傷病手当金を受けながら休職中。今後は、借り入れもないため、手当金終了と同時に退職し、アルバイトでの社会復帰を考えていますが、月10万円程度の収入で老後資金を準備できるのか。それとも妻が今以上に働くべきか、悩まれているとのこと。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

■相談者

oyaziさん(仮名)

男性/会社員/55歳

関西/持ち家・一戸建て

■家族構成

妻(57歳)、(※)子ども(30代)はすでに独立

■相談内容

大学卒業後、大手飲食店に勤務しています。肉体的、精神的疲労がピークに達し現在適応障害の診断を受けて休職中です。年度末まで休職予定です。

現在は月28万円の傷病手当金を受けています。子どもは独立し、住宅ローンは完済しました。妻、私ともに親は他界していて介護はありません。借金も一切ありません。過去3年、毎年500万円以上の金融資産が増加しています。

新年度以降に正社員で復職せずに、金融資産を取り崩しながら私が月10万円程度のアルバイト、妻が今までどおり扶養の範囲での勤務で老後を迎えられるでしょうか。今現在夫婦ともに健康で大病をしたことはありません。

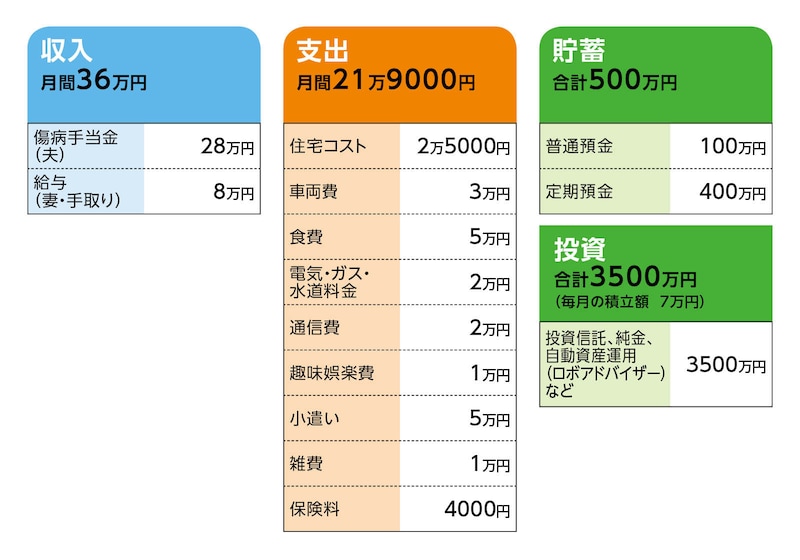

■家計収支データ

「oyazi」さんの家計収支データは図表のとおりです。

■家計収支データの補足

(1)退職金について

退職金はないが、企業型DCが250万円あり。

(2)保有車について

保有する車両は3台。相談者用のセダンと軽(通勤+趣味の車中泊)、妻用の軽(通勤用)。買い替えについては、中古のセダンを2回(予算1台200万円)、相談者用の軽と妻用の軽はそれぞれ1回(予算1台50万円)を想定。

(3)退職後の働き方について

相談者は年度末まで休職後に退職、少し休んで、最短で2カ月後にアルバイト開始。アルバイトは、社保加入で64歳まで(年金を受け取るまで)月100時間(週5日・1日5時間)程度の勤務を希望。妻は体力的に働けるまでは働くことを希望。妻の同じ職場には70代後半で働いている人もいるとのこと。

(4)金融資産について

相談文にある「過去3年間で毎年500万円ずつ金融資産が増えています」について、その内訳は以下のとおり。

・投資商品の評価額の上昇(含み益)……2023年300万円、2024年500万円、2025年800万円増加。

・相続の受け取り……2023年に800万円を相続。

(5)自宅維持費用

10年後にリフォーム予定。水回り、外壁、屋根およびバリアフリーなどで800万円を想定。

(6)退職後の資産形成と生活費

現在は傷病手当金で、就業時と変わらない生活をしているが、アルバイト生活となったら、食費、娯楽費、車両費は切り詰めが必要と考えている。一方、先月も投資商品の含み益が150万円増加しました。いい相場がずっと続くことはないと思いますが、今後も年間500万円運用資産が増え続け、そのうち250万円を生活費に回せないかとも考えています。

(7)公的年金の受給額

相談者は月14万円。ただし、現職を60歳まで勤務した場合の金額。妻は月8万円の見込み。

■FP井戸美枝からの3つのアドバイス

アドバイス1:老後資金で大きく困ることはない

アドバイス2:インフレリスクはマネープランに盛り込んでおきたい

アドバイス3:再就職は焦らず、まずは健康を優先させる

アドバイス1:老後資金で大きく困ることはない

「妻が扶養を超えて働かなくても大丈夫か」とご相談文にありますが、扶養については枠も拡大していますし、突き詰めれば、老後資金が足りるかどうかということ。したがって、ご相談者のデータ、想定に合わせて、今後のキャッシュフローから考えてみます。

まず、年度末の退職時の金融資産ですが、退職金の代わりに企業型DCがあります。税金面を考えたら、控除はあるものの、公的年金と合算される年金払いより、一括受け取りを選択した方が有利でしょう。受給額は250万円(退職所得控除の範囲内であれば非課税)としますと、現在の保有資産に加算して4250万円。

退職後に2カ月でアルバイトを開始され、手にする給与は社保加入で手取り月10万円。また、便宜上、この時点でちょうどご夫婦の年齢が56歳と58歳を迎えたとします。

その後の家計収支ですが、奥さまも継続して働かれれば、家計収入は手取りで18万円。対して、支出は現状と変わらないとすると月22万円ですから、年間収支はおよそマイナス50万円。ご主人が65歳になるまでの9年間で450万円。これに、自動車3台分の買い替えに計500万円(一部前倒し)、住宅リフォーム費用の800万円を加えると、トータル1750万円を取り崩すことになります。

ただし、奥さまはご主人より2年早く公的年金を受給することになります。これを家計収入として加算すると、ご主人が65歳となった時点での保有資産=老後資金は約2500万円(今後の貯蓄商品の利息、運用商品の評価額の増減は考慮せず)。これが、現時点で想定される今後のキャッシュフローとなります。

ご主人65歳以降については、同時に奥さまもフルリタイアをされると、家計収入はご夫婦の公的年金だけとなり、手取りで18万~20万円。収支を毎月3万円のマイナスとすると、60年以上、手持ちの資産でカバーできます。つまり、途中、不測の支出があっても、老後資金で大きく困ることはないと判断できます。

アドバイス2:インフレリスクはマネープランに盛り込んでおきたい

では、上記試算にリスクはない、結果どおりの金額となるでしょうか。

それについて、もっとも気になるのがインフレです。今後、収入アップや、年金であれば物価スライドでの対応も期待できますが、追いつかない可能性は十分あります。特に考慮すべきは食費。したがって、現在が月5万円なら、今後は上昇を見込んで、7万円は計上したいところ。また、住宅リフォームも800万円を想定されていますが、最近、材料費や人件費の高騰が顕著なため1000万円は見ておきたい。

それを踏まえると、65歳で準備できる老後資金は2000万円程度に減ります。しかし、それでも30年以上は手持ちの老後資金でカバーできます。

加えて、投資リスクも意識しておく必要があります。ご相談に「今後も年間500万円運用資産が増え続け、そのうち250万円を生活費に回せないかとも考えています」とあります。過去3年間、投資資産の含み益が大きく増えたことが老後資金に余裕を生んだ大きな要因です。今後も期待するのはむしろ自然でしょう。同時に、それが約束されていないことも、ご相談者は理解されているはず。

ポートフォリオで見ると、金融資産のうち投資商品が88%。年齢を考えると、やはり偏りが強いと感じます。先の試算では、退職から65歳までの9年間に、取り崩す資産は1750万円。これを今ある投資商品を取り崩す形で捻出していく。

一度に取り崩すのではなく、不足額の発生に合わせて売却していけば、徐々に金額は減っていくものの、リスクを減らしながら、より長く投資は継続されます。証券会社の中には、自動的に保有する運用商品を定期売却するサービスを行っています。注文の手間がなく、売却のタイミングに悩まないメリットがあります。もちろん、株価などを見ながら、ご自身でより有利と思う売却をされても構いません。

アドバイス3:再就職は焦らず、まずは健康を優先させる

もう1つ、リスクというより懸念ですが、ご相談者は退職後、「最短で2カ月後にアルバイト開始」とあります。なぜ、そこまで急がれるのでしょうか。

もしも、その理由が早く収入を得て、老後の不安を解消したいというのであれば、急ぐ必要はないと、私は思います。職場や仕事が合わず、それでも無理をして頑張ったため、体を壊されました。もしも今回、焦るばかりに、同じことを繰り返しては意味がないからです。むしろ、半年から1年程度はゆっくりされてもいいのではないでしょうか。

医師の診断を受け、傷病手当金を受けていたことを考えると、おそらく失業保険の取得は難しいと思います。結果、無職のまま1年間が過ぎれば、先の試算より老後資金が100万円程度減ります。それでも老後資金に大きな影響はありません。何より、大事にすべきは老後資金の上乗せではなく、健康維持です。これは奥さまも同様です。

今後の働き方はご夫婦とも問題はないと考えます。ともに、無理をしてまで収入アップを目指す必要もありません。ご自身たちのペースで安心して働いてください。元気なら長く働くこともできますし、支出が思ったより大きくても、「節約も必要と考えている」とのことですから、対応は十分可能でしょう。

ともあれ、ご相談者は、老後について自分を追い詰めないこと。そして、必要以上に不安視しないことです。仮名を「oyazi」とされています。特に意味がないならいいですが、自分は時代遅れである、社会とズレていると感じているからなら、そんな思いは不要です。今から30年、40年とご夫婦で元気に生きるためにも、前向きに、何かと比較することなく、自分らしい日々を過ごしてください。

相談者「oyazi」さんから寄せられた感想

ご回答ありがとうございます。金銭面で特に不安がないことが分かりました。夫婦2人の健康を最優先にして、無理なく過ごしたいと思います。ありがとうございました。

※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール』(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武