経済ジャーナリストで、All Aboutマネーガイドでもある酒井富士子氏の最新著書『60分でわかる!新・年金 超入門』(技術評論社)では、年金制度をめぐる新常識や落とし穴についてやさしく解説しています。

今回は本書から一部を抜粋し、繰り下げ受給の損益分岐点とされる「11年11カ月」の意味と注意点を紹介します。

繰り下げして受給額が増えても得とは限らない

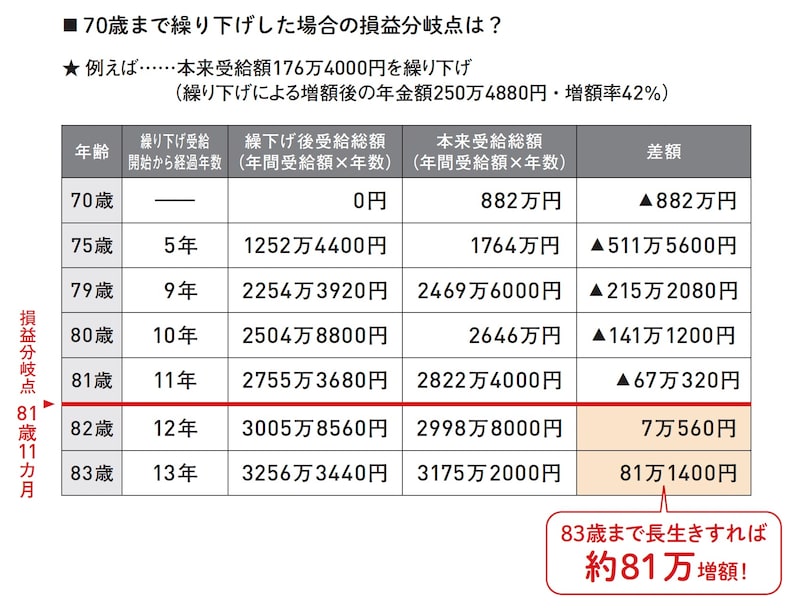

年金の繰り下げ受給は、増額するメリットがある一方で、社会保険料や税金の負担が増えるデメリットもありますが、もう1つ注意しておくべきポイントをお伝えします。それは、繰り下げ待機期中や繰り下げ受給開始後すぐに亡くなった場合、増額の恩恵を十分に受けられない可能性があるということです。例えば、70歳まで繰り下げした人が、80歳で亡くなったとしたら、65歳から受給開始した場合と比べると5年受給期間が短くなることになります。この「短くなった5年間の年金総額」が、「繰り下げ受給で増額した年金受給額」より多かった場合、トータルでは損をしたことになります。

図表1は、70歳まで繰り下げした場合の年金受給額と65歳から受給開始した本来受給額のそれぞれの総額を比較したものです。

図表1:70歳まで繰り下げした場合の損益分岐点 ※出典:『60分でわかる!新・年金超入門』

この損益分岐点となる年齢は、厳密に言うと81歳11カ月で、70歳の繰り下げ受給開始から、11年11カ月経過後になります。

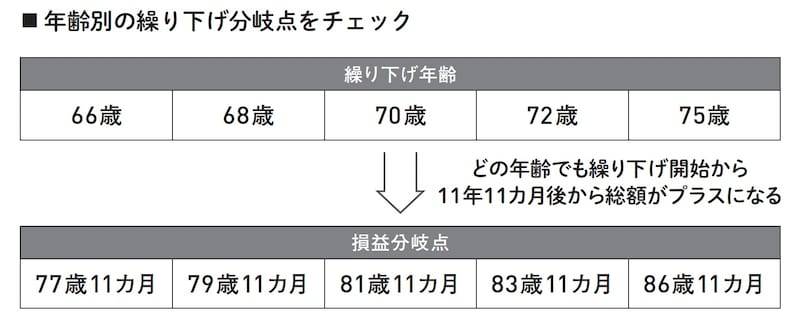

この11年11カ月という期間は何歳に繰り下げ受給を開始しても同じで、受給開始してから11年11 カ月生きられるかが繰り下げした場合の損得を決めるポイントとも言えます。

年齢別の繰り下げ分岐点をチェック ※出典:『60分でわかる!新・年金超入門』

酒井 富士子(さかい ふじこ)プロフィール

経済ジャーナリスト。金融専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。近著に『知りたいことがぜんぶわかる!新NISA&iDeCoの超基本』(Gakken)『60分でわかる! 新NISA 超入門』(技術評論社)など。