在職老齢年金の基本的な仕組みって?

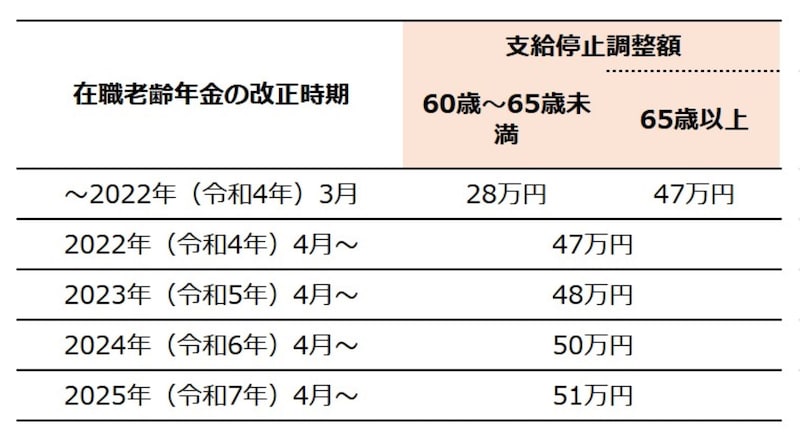

在職老齢年金は、60歳以降に厚生年金に加入しながら働く場合や、厚生年金の加入事業所で70歳以降も働く場合、老齢厚生年金と給与の合計が「支給停止調整額」を超えると、特別支給の老齢厚生年金または老齢厚生年金の一部または全部が支給停止になる仕組みになっています。これまで60歳~65歳未満の方は、65歳以上の方に比べて「支給停止調整額」が低く、約50%の方の老齢厚生年金が一部または全額支給停止となっていました。

しかし、2022年(令和4年)4月から「支給停止調整額」が統一され、以降毎年見直しが行われています。

在職老齢年金の支給停止調整額は、度々改正されています。図版は筆者作成

■在職老齢年金の概要

1. 在職老齢年金の対象は、老齢厚生年金のみ

在職老齢年金の対象となるのは、老齢厚生年金です。老齢基礎年金は対象外ですので全額受給できます。加給年金は老齢厚生年金が全額停止になると受給できませんが、在職老齢年金を一部でも受け取れれば、減額されることはなく全額受給できます。

2. 支給停止部分は繰下げしても増額されない

「どうせ、在職老齢年金で支給停止されるなら、老齢厚生年金を繰下げ受給して増やそう」と考える人がいるかもしれません。しかし、残念ながら、在職老齢年金によって支給停止されるはずの部分は、繰下げしても増額の対象外です。

3. 70歳以降も働く場合、70歳以降の老齢厚生年金も支給停止の対象に

70歳以降は厚生年金に加入できないため保険料の負担はありませんが、厚生年金の加入条件と同程度で働く場合は、70歳以降の老齢厚生年金も支給停止の対象になります。

4. 雇用保険の「高年齢雇用継続給付」を受給する場合、減額されることも

再雇用や定年延長などによって、給料が60歳到達時点と比べて75%未満となった60歳以上65歳未満の人は、雇用保険の「高年齢雇用継続給付」を受給できます。その場合は、在職老齢年金による調整に加えて、さらに老齢厚生年金が減額されます。

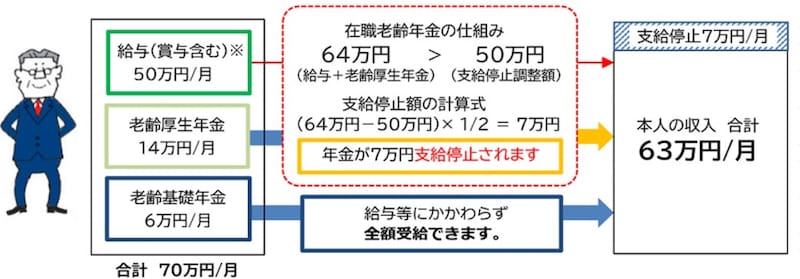

在職老齢年金で支給停止となる年金額の計算式は、以下になります。

■在職老齢年金の計算式(※2024(令和6)年度)

支給停止額=(基本月額+総報酬月額相当額-50万円※)×1/2

計算式の中の用語の詳しい説明については、以下となります。

<基本月額(年金月額)>

老齢厚生年金(年額)÷12(加給年金は除く)

<総報酬月額相当額>

「その月の標準報酬月額」+「その月以前1年間の標準賞与額の合計÷12」

<支給停止額の計算例>

図の例をもとに計算してみましょう。

給与40万円(月額)、賞与120万円(年間)、老齢厚生年金14万円(月額)、老齢基礎年金6万円(月額)の場合は以下の計算式のように月7万円が支給停止になります。

(64万円-50万円)×1/2=7万円

出典:日本年金機構「働きながら年金を受給する方へ」

以上の仕組みから、在職老齢年金で支給停止にされないための働き方についてお教えしましょう。

給与を調整して働く

まずは給与を調整して働くことです。「老齢厚生年金」と「総報酬月額相当額」が合わせて50万円以下なら年金は減額されません。例えば、「老齢厚生年金の月額」が10万円の場合、「総報酬月額相当額」を40万円以下に抑える必要があります。「総報酬月額相当額」を計算する際には、過去1年分の賞与も含むため、過去1年分の賞与を60万円とすると、給与35万円以下なら年金を減額されずにすみます。

在職老齢年金の全額支給~全額停止となる総報酬月額相当額の目安。図版は筆者作成

また、業務に自信がある方は会社と業務委託の契約を結び、起業後、法人化する方法もあります。役員報酬になるので「総報酬月額相当額」を調整できます。

やりたいことがあるのなら、例えば、会社で短時間勤務として社会保険に加入し、就業規則上OKであれば副業で個人事業やフリーランスをして稼ぐという方法もあります。年間20万円を超える収入があれば確定申告しないといけませんので、当然、税金の負担は増えますが、社会保険料の負担は増えません。

なお、在職老齢年金は減額されることにどうしても意識が行きがちですが、70歳までであれば、厚生年金に加入して働くことで、将来もらう年金を増やせます。70歳まで給与月額20万円で厚生年金保険に加入した場合、1年ごとに約1万3000円(年額)増額します。厚生年金の加入期間が480カ月(40年)に満たない場合は、さらに経過的加算が加算されます。

厚生年金に加入せずに働くことを検討する

そもそも厚生年金に加入しないで働けば、在職老齢年金によって老齢厚生年金が支給停止になることはありません。以下の3つの働き方が考えられます。①自営業やフリーランスとして働く

②厚生年金加入が必要でない条件で勤務する

③厚生年金未加入の事業所で働く

ただしこの場合、家族の扶養に入れればいいのですが、制約があります。基本は、自分で国民健康保険に入らなければなりません。収入や家族構成によって、保険料は高くなる可能性があります。フリーランスで労災保険など加入できる場合でも全額自分で保険料を負担します。事前に収入と支出をどのくらい見込むのか見極める必要がありますので、注意が必要です。

老後の生活は、これまでの収入や今後の働き方によっても大きく変わってきます。後悔や損のない選択のためにどのような暮らしをしたいかを明確にし、働き方を考えていきましょう。