現在、収入が少なく、さらに私一人になったら…

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は48歳、短時間で勤務する男性です。現在、実家で母親との二人暮らし。生活費を支援してもらい、その分、金融資産が増えていますが、母親に万が一のことがあった場合、老後資金の確保が可能か心配です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

短時間働いていますが、老後のお金が足りるか心配です

ikinokoreruka(イキノコレルカ)さん(仮名)

男性/パート・アルバイト/48歳

神奈川県/持家・一戸建て

■家族構成

母親(76歳)

■相談内容

今の職場で15年以上働いています。現在、病気があり週20時間しか働いていません。今の職場で65歳まで働き続けると、年金を年額で約72万円もらえます。しかし将来、受け取れる年金額が減る可能性もあり、不安です。65歳以降もできる範囲で、働けるだけ働こうと思っています。

将来のリスクは、同居している母親の介護と自分の介護、そして私が65歳まで働けなくなった場合のことです。ただし、母は「自分の介護費は自分が出す」と言っています。

今現在、ものすごく収入が少ないことは分かっています。そして私一人になったら、母がもらっていた遺族年金もなくなり、将来の生活がものすごく不安です。また、今働いている仕事自体がなくなってしまう可能性もあります。インフレで資産が目減りしてしまう不安もあります。

なので、できる範囲で別の仕事を増やそう(想定金額は月3万~4万円)かとも考えています。

今後の収入と今現在の資産で、仮に100歳まで生きるとして、今のような生活レベルのまま最後まで生きれるのか、非常に不安です。生活費として年額125万円の支出が必要と考えていますが、ネットの記事を見ると、老後になったときの支出額は平均186万円とか、198万円とか書かれてあり、私は世間一般の生活ができれば満足ですが、それでもそれほど生活費が必要になると、100歳まで資金が足りないのではとも思ってしまいます。

これからの人生の指針にするためにも、専門家の方にご意見いただけますと幸いです。

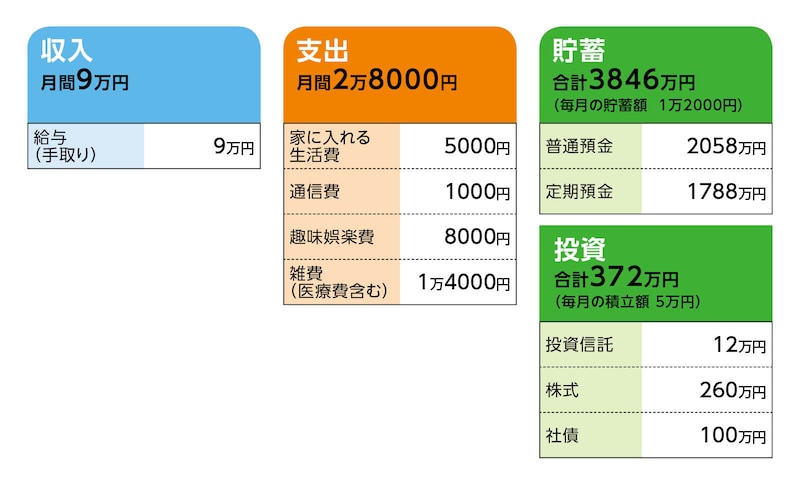

■家計収支データ

相談者「ikinokoreruka(イキノコレルカ)」さんの家計収支データ

(1)家に入れる生活費について

以前は2万5000円を生活費として渡していたが、母親から「あなたの老後のために2万円は投資に回していいよ」と言われNISAで積立しているとのこと。

(2)一人で生活する場合の支出(相談者の想定額)

支出合計・月10万5000円

(内訳)

住宅支出(固定資産税)1万5000円

住宅支出(火災保険・地震保険)6000円

食費4万2000円

電気ガス水道料金1万3000円

通信費1000円

趣味娯楽費8000円

雑費(医療費含む)2万円

(※)「通信費」「趣味娯楽費」は現在の支出と同額、「雑費」は増額の見込み。それ以外の費目は現在母親が負担。

(3)趣味について

読書(主に図書館で借りて読む)とラジオを聴くこと。

(4)住宅について

持ち家を今後、新築に建て替える予定。支払いは母親が現金で支払う予定。

(5)相続について

相談者に兄弟姉妹はなし。住宅以外に相続遺産(預貯金、有価証券、保険等)はない。

■FP深野康彦の3つのアドバイス

アドバイス1 100歳までの老後資金は十二分に用意できる

アドバイス2 健康維持をして65歳まで働く

アドバイス3 統計、平均値は気にせず自分の基準で生活を

アドバイス1 100歳までの老後資金は十二分に用意できる

100歳までの老後資金が足りるかどうか、というご相談ですが、結論から先に申し上げると、おそらく心配は不要です。現在、「週20時間しか働いていません」という点を不安に感じているでしょうが、65歳まで今の収入を維持できれば、100歳までの老後資金は確保できると考えています。まずは現状の収支から見ていきます。

月9万円の収入に対して、6万2000円の黒字。そのうち月1万2000円を貯蓄、月5万円をNISAで投資信託を購入しています。

ただし、お母さまに万が一のことがあり、一人暮らしとなると、収支はまったく異なってきます。この時期を想定するのは難しいですが、ここでは17年後、ご相談者65歳、お母さま93歳として試算してみます。

ご相談者が65歳まで、現在の収入で働き続けると17年間で1265万円、金融資産が増えます(貯蓄商品は利息を考慮せず、投資商品は元本で試算)。今ある金融資産と合わせて約5500万円。これが老後資金となります。

17年後、ご相談者は65歳。ちょうど公的年金受給の年齢となります。年金額は72万円ですから、社会保険料が天引きされて手取り60万円、月額5万円ほどでしょうか。

65歳以降、リタイアされたとします。想定されている生活費が10万5000円ですから、毎月5万5000円を老後資金から取り崩します。

結果、100歳(35年間)のときに、手元に残るのは約3200万円。ただ、生活費以外に老後の予備費用として、自身の病気・介護費用や住宅の修繕、家電の買い替え、その他、不定期な支出もあるでしょう。これらをやや多めに予算1000万円としても、約2200万円が残る計算になります。

したがって、この設定であれば、100歳までの老後資金は十二分に用意できると言えます。

アドバイス2 健康維持をして65歳まで働く

上記と違う設定も試算しておきます。一人暮らしの開始を17年後から12年後、つまり60歳からに短縮すると、その時点で金融資産は893万円増えて、約5100万円。65歳までは収支で毎月1万5000円のマイナス、65歳以降は年金収入だけとすれば、100歳のとき、予備費1000万円を差し引いても、約1800万円ほどが残ります。同様に7年後に短縮すると、100歳のとき約1200万円残ります。

試算の設定を変えても老後資金が十分準備できるのは、ご相談者が資金管理をし、まとまった額の金融資産を作り上げたこと。それと、前提として65歳まで、決して高くはないですが一定の収入を維持できるとしたことです。

例えば一人暮らしの時期を60歳からとして、同時に退職しリタイアされるとすると、5年間無収入となるため(年金の繰上げ受給を選択しない場合)、その間、630万円を老後資金から取り崩します。

計算上、それでも100歳まで老後資金はもちますが、やはり早いうちから老後資金を取り崩さないことが重要です。ご相談者が心配されている、将来、年金受給額の減る可能性あるいはインフレなどに対しても、有効でかつ現実的なリスク対策になります。

あくまで健康が最優先ですが、体調面で可能なら65歳まで現状の収入を得ていく。仕事量を減らすことで継続可能なら、その分、減収となっても無収入にならないことが大事なポイントだと考えます。

ただ今の仕事の継続が難しく、仕事を増やすことに関しては、詳しい状況は分かりませんが、ともあれ無理せず、健康第一で判断してください。

アドバイス3 統計、平均値は気にせず自分の基準で生活を

さて、気にされている、老後の生活費について。ネットの記事などを見ると不安を感じるとのこと。確かに「単身者でも老後の支出額が平均198万円」とあれば、月16万5000円ですから、ご相談者が想定されている生活費より6万円アップします。ただし、平均値とは、あくまで計算による平均に過ぎません。全ての人がこの金額で生活しているわけではなく、自分の生活費と比較する必要もありません。考えるべきは、自身の思う生活が老後資金に見合っているかどうか、ということです。

仮に、ご相談者が65歳から一人暮らしになったとして、生活費を月額13万円にアップしたとします。その場合、100歳までの35年間で1050万円、先の試算より老後資金の取り崩し額が増えますが、それでも十分足ります。15万円としても、計算上は可能です。

もちろん、無理に増やす必要はありません。ただ、設定した生活費を意識するあまり、生活自体が息苦しくなれば、それはもったいない話。肩の力を抜き、資産状況を見ながら、柔軟に必要な生活費を取り崩していけばいいと思います。

最後に、お母さまの介護について。マネープランでは「親の介護は親のお金で」が基本です。したがって、お母さまが言われるように、ご相談者が負担しなくてもいいと思います。それでも、ご自身で何かしら負担をしたいと思うのなら、できる範囲でされてもいいでしょう。資金的にも、おそらくその余裕はあると考えます。

相談者「ikinokoreruka(イキノコレルカ)」さんから寄せられた感想

このたびは、曖昧ではっきりと分からない状態でのご相談にもかかわらず、懇切丁寧なご回答をお送りくださり、誠にありがとうございました。ご回答の中で、「65歳まで今の収入を維持できれば、100歳までの老後資金は確保できると考えている」とあり、もちろん将来何が起こるかは誰にも分かりませんが、専門家の深野先生にそういわれて、将来に対する心配が軽くなりました。

また、先生は、ご回答の中で「体調面で可能なら65歳まで現状の収入を得ていく。仕事量を減らすことで継続可能なら、その分、減収となっても無収入にならないことが大事なポイントだと考えます」とおっしゃいました。私も最低でも65歳までは働きたいと思っております。また「早いうちから老後資金を取り崩さないことが、将来の年金受給額の減る可能性やインフレなどに対して有効かつ現実的なリスク対策になる」というご意見も大変ご参考になりました。

ネットで、「一人暮らしの老後生活の年額の支出の平均値が186万円や198万円である」という記事を読んで、心配になりましたが、先生の「老後に必要な生活費を平均値で考えない」の段落を読んで、だいぶ気が楽になりました。

母の介護については、私もできる範囲でできるだけのことはしていきたいと思っています。深野先生のご回答を読んで、心のもやがだいぶ晴れました。本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武