私の老後資金というより両親に何かあったときのための資金を作りたいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、両親の介護のためにお金を貯めたいと考えている35歳の会社員の男性です。投資の割合を減らすことについても相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

今後、介護のために、より貯金が必要だと思っています

ちくわさん

男性/会社員/35歳

東京都/借家

■家族構成

一人暮らし(両親は70歳・地方在住、兄は神奈川県在住)

■相談内容

独身のまま現在まできて、今後も結婚は考えられませんが、先日両親が70歳になり、一人で介護、両親を支える将来に不安になりました。

35歳までに1000万円資産を作ることを目標にしていましたが、個別株やFXで530万円の損失を出してしまい目標を達成できませんでした。貯金は主にボーナスからで、毎月2万円をおこづかいとして考え、使わない分を貯めていました。

生活は苦しいですが年120万円ほどは貯金に回せていました。

父は多額の保険に入っており経済的には困っておらず、持ち家なので多少は余裕があるようです。今後、介護などで持ち出しが増えることも考えると、より貯金が必要だと思っています。私の老後資金というより、両親に何かあったときのための資金を作りたいです。

投資方針も今後はインデックス投資信託と債券だけで考えております。となると投資の割合を減らして貯金に回す方がいいのかと考えておりますが、収支のバランスのアドバイスをいただければと思います。

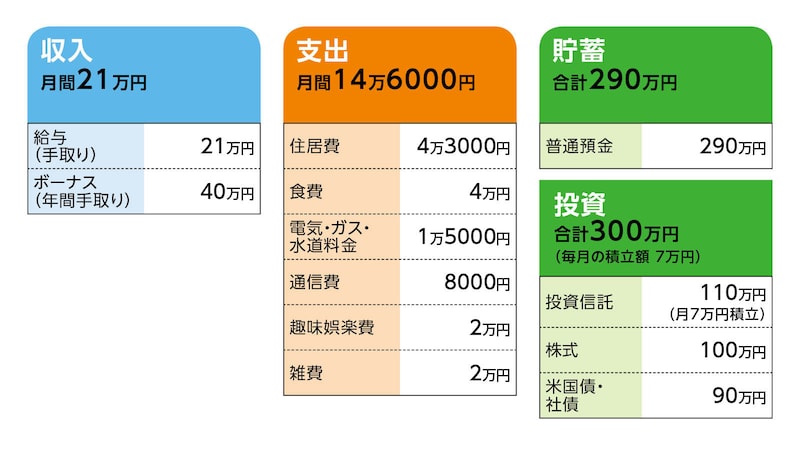

■家計収支データ

相談者「ちくわ」さんの家計収支データ

(1)ボーナスの使い道

ボーナスは基本貯金している。

(2)貯蓄について

7万円は投資信託の積立。確定拠出年金は企業型で毎月の掛金は2万円です。

(3)働き方について

定年は60歳で、再雇用もありますが使えるかは不明です。専門職なので似た仕事で続けていければと思います。退職金は役職などにもよるので一概には言えませんが最低300万円、多くて700万円ぐらいかと思います。

(4)ご家族について

介護のことが不明確で介護にいくら必要になるのか、どの程度サポートを見越さなければいけないのか、兄と協力できるのかよくわかっていないですし、家族で話をしたことはありません。父は恐らく問題ないのですが、母について金銭的に不安です。

(5)趣味娯楽、今後の生活について

趣味は読書とゲームです。たまに友人と食事や旅行に出かけたりしています。皆、結婚しているので付き合いが減るとは思いますが、趣味は続けていくと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 今は、着実に金融資産を増やすとき。投資リスクを下げた運用を

アドバイス2 親の介護は親のお金で。家族で話し合うことが一番大事

アドバイス3 貯蓄と投資は4対6の割合をキープし収入アップの検討も

アドバイス1 今は、着実に金融資産を増やすとき。投資リスクを下げた運用を

ご両親の介護を考える前に、まずご相談者が今後、どのくらい金融資産を作ることができるのかを考えてみましょう。仮に、今の収入、生活費に変化がないとした場合、毎月の貯蓄が7万円ですから年間84万円、これにボーナスから半分の20万円を貯蓄すると年間で104万円になります。

60歳までの25年間で2600万円になり、今ある金融資産590万円を加算し、3190万円。さらに企業型確定拠出年金も継続すれば600万円程度、退職金500万円を加えれば4290万円まで積み上がります。現状を維持していけば、60歳時点でこれだけの金融資産が残せます。一人の老後資金としては十分でしょう。

そう考えると、ボーナスから20万円の貯蓄ではなく、10万円に減額し、都合30万円は自分の楽しみに使っても問題ないでしょう。減額した分はトータルで250万円ですが、それでも60歳時点で4000万円は残せるということです。

ここまで投資リスクの高い商品で大きな損失をされていますので、今後は投資リスクを下げ、インデックス投資、債券投資に切り替えていかれるのであれば、堅実な投資方針と言えるでしょう。今は、ご自身の金融資産を増やしていくこと、無理なリスクは避けることが一番大事なことです。

アドバイス2 親の介護は親のお金で。家族で話し合うことが一番大事

そのうえで、ご両親に介護が必要になったときに、どういう支援、援助ができるのかを考えるべきです。今はご両親ともに健康であるならば、元気なうちに、お兄様も含めて、ご家族で十分な話し合いをしておく段階です。親の介護は基本的には親のお金でまかなう、ということが大切です。万が一、介護が必要になったり、高齢者施設に入居することになったとしても、その費用は親の資産、年金でまかなえる範囲で選択することです。

ご両親が将来的なことをどのように考えておられるのかもわからないまま、やみくもにご相談者が不安に思われるのは、順番が違います。ご実家が持ち家ならば、将来的にどうするのかも、お兄様と話し合っておくことです。

親の介護は誰しも不安に思うものですが、国や自治体のサポートもあり、何から何まで子どもが負担する必要はありません。金銭的な支援ではなく、精神的な支援(実家に帰省する回数を増やすなど)も大切な考え方だと思います。もしも不安が解消されないようであれば、ご両親が住む自治体や地域包括支援センター、社会福祉協議会などで高齢者支援制度やサポート内容を確認されておかれるといいでしょう。

アドバイス3 貯蓄と投資は4対6の割合をキープし収入アップの検討も

最後に投資と収入についてアドバイスをします。まずは投資です。アドバイス1で述べたとおり、投資リスクの高いものは避けると同時に、年間94万円の貯蓄のうち、投資は70万円程度に抑え、残りは預貯金で貯めていくようにしてください。現在、手元資金としては290万円ありますが、病気・ケガなどのいざというときに、すぐに動かせるお金は必要です。医療保険などに加入する必要はありませんが、一人暮らしであることを考えると、現預金はある程度、増やしておくようにしてください。どんな投資にもリスクはあります。運用次第で老後資金は増えることもあれば、元本割れをすることもあります。貯蓄:投資=4:6ぐらいのイメージを持っておくといいでしょう。

マネープランとは少し離れますが、年齢からすると、やや収入が少ないように思われます。現在のようなコンパクトな生活ができていれば問題ありませんが、将来の公的年金の受け取り額にも影響しますので、もし転職をして収入アップの道を考えることができれば、生活にも余裕がでてくるのはないでしょうか? 専門職ということですので、現職でも将来的に収入アップが見込まれるのであればいいのですが、現状のままであれば、専門性を活かした働き方を考えてみてもいいかもしれません。

まだまだ若いのですから、将来の漠然とした不安を抱えて生活するのではなく、今をもっと楽しんでほしいと願っています。どうぞ、ご家族で話し合いをなさってくださいね。

相談者「ちくわ」さんから寄せられた感想

深野先生、このたびはアドバイスをいただきありがとうございました。貯蓄をする際に介護についての知識不足や、過去の損失を取り戻そうと考えてやみくもに貯蓄を行っていましたが、介護の見通しと将来の予想貯蓄金額を示していただいたことで根拠をもって貯蓄を考えるきっかけにしたいと思います。また、上記の不安から今の生活を楽しむということも避けていた気がします。貯蓄のペースや配分は私の生活に重きを置いて、もう一度考え直してみようと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子