持ち家を諦め、60歳で公営住宅に入れば資金は足りると考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、職場の環境が悪く、退職したいと考えているものの、老後の資金が足りるかを心配している59歳のパートで働く女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

快適で安心な老後を送りたいのです

貧困妄想さん

女性/パート・アルバイト/59歳

東海地区/持ち家(マンション)

■家族構成

1人暮らし

■相談内容

昨年まで働いていた職場は給与も良くボーナスもあったため、収入の大部分を投資に回してきましたが、年齢と激務に限界を感じ、円安もあって、ほとんどの投資信託を売却して退職しました。今は週に4日だけ働いていて、社会保険には入っています。

今後の予定として、①投資信託を売却したお金を新たに分散して投資信託、ETF、金積立などに再投資(設定・開始済み)、②最低でも63歳、可能なら65歳まで今の職場に勤務してiDeCoを続ける、③リタイアしたら現金一括で中古住宅を買う(購入予算1000万円、改修費500万円)を、計画していました。

しかし、現職場の環境が極めて悪いため、今すぐ退職したいと考えています。

資産の取り崩しシミュレーションを行った結果、持ち家を諦め、60歳の時点で公営住宅に入れば、資金的に生活していけそうだと考えていますが、快適で安心な老後とはいかないかもしれません。食だけが楽しみで、今の住まいはキッチンが貧弱なため大した料理ができないのもあり、仕事帰りに外食してしまうことも多いです。年金は、月11万円ほど(65歳から)ですが、収入が下がったので年金額は減るはずです。

そこでご相談ですが、①今の職場で60歳まで働いた後で公営住宅に移り、年金受給を開始する、②社会保険のない別なアルバイトを探して働けるだけ働き、将来は公営住宅に引っ越す、③今すぐ完全にリタイアする(60歳までは今のワンルームマンションで貯金を取り崩しながら生活し、その後、公営住宅に移り年金受給を開始する)、のうち、どれがよいでしょうか?

また、上記以外に別な選択肢があれば、ご教示いただければと思います。なお、郵便局の保険、保険会社の終身保険は、前職を退職した時点で残りの保険料を全額振り込みました。今の仕事を辞めると健康保険が心配ですが、おかげさまで健康であり、親戚中探してもがんの人もいないので、病院にかかるようなことがあれば保険で対応できるのではないかと考えています。この点につきましても、「危険だ」「考えが甘い」など、ご意見を聞かせていただければと思います。

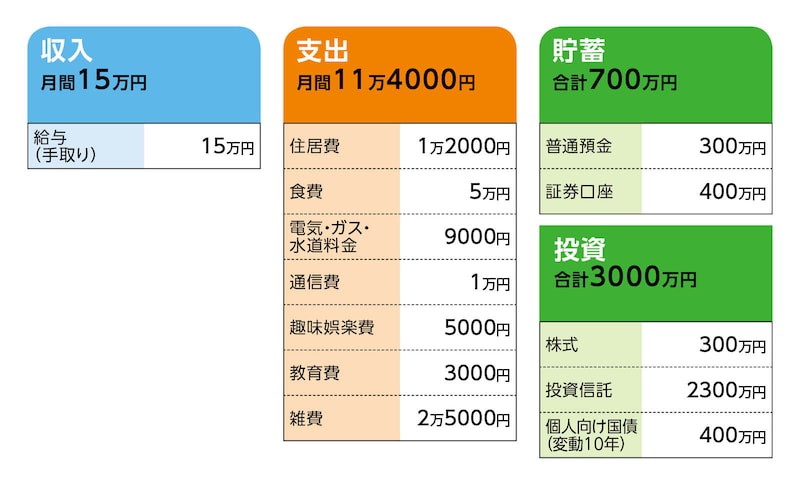

■家計収支データ

相談者「貧困妄想」さんの家計収支データ

(1)貯蓄と投資について

普通預金はクレジットカード払いのNISAの支払い用。株式は配当金目当てで100株ずつ10銘柄程度所有。配当金は年に3万円程度。投資信託は複数の証券会社で、銘柄も分散させ、iDeCo、NISAの他、特定口座でも積立している。中古住宅を現金一括で買うか迷っていたため、円高で投資信託を売却したお金が、そのまま証券会社の口座に残っている分も含まれている。どれも株価は値上がりしているが、売る予定はなし。

(2)家計収支について

収支の差額は普通預金に貯まっていきます。生活費の「雑費」は、県民税・市民税、固定資産税などの月割りです。来年は、県民税・市民税は劇的に下がるはずです。

(3)加入保険について

・医療保険(終身、入院給付金5000円/日、手術給付金(基本入院日額の10~40倍)、見舞給付金(基本入院日額と同額))=保険料払い済み

・終身保険(無配当障害入院特約、保険金額100万円、入院保険1500円/日、手術保険金(手術の種類により入院保険金額の5倍、10倍、20倍、または40倍、生存保険金40万円が4回<65歳、70歳、75歳、80歳>))=保険料払い済み

・終身保険(災害特約、生存保険金40万円(支払い時期、支払い回数不明))=保険料払い済み

・終身保険(無配当障害入院特約、保険金額250万円、生存保険金160万円が4回<65歳、70歳、75歳、80歳>)、入院保険金3750円/日、手術保険金(手術の種類により入院保険金額の5倍、10倍、20倍、または40倍))=保険料払い済み

(4)今後の働き方、生活について

・公営住宅への住み替えをしたら、所有マンションは手放す予定です。不動産サイトを見たら売却価格は350万~500万円ほどでしたが、本当に売れるかは、わかりません。あてにはしていません。

・来年60歳になるので国民年金の支払い義務から逃れられると思っていたのですが、政府の方針の変更で60歳以降も支払わなければならない話もあり、少し不安です。そのため、休息してから社会保険に入らない時給のアルバイトはしたいと思っています。職場環境が悪くなく、継続雇用してもらえるなら、65歳まで働ければと思っています。

・日々の娯楽は、動画を見たり、タブレットで絵を描いたりすることです。インターネット環境にかかる費用と、マウスが壊れたら買ったり、アプリを購入したりするぐらいですが、パソコンやタブレットが壊れると大きな出費となります(10万~18万円ぐらい)。旅行は、死ぬまでに数回、海外旅行に行けたらうれしいですが、行けなくてもかまいません。国内旅行は興味ありません。

■FP深野康彦の3つのアドバイス

アドバイス1 今すぐ退職しても、生涯、金銭的に困ることはない

アドバイス2 これからは、やりたいことをやる。お金の使い方を考えること

アドバイス3 投資比率が高すぎる。徐々に現金化することを考えるように

アドバイス1 今すぐ退職しても、生涯、金銭的に困ることはない

職場環境が悪く、体調に支障を来すようであれば、今すぐ辞めたほうがいいでしょう。金銭的には問題がありませんので、ストレスを溜めず、穏やかに生活をしていただきたいと考えます。この先、公営住宅に移ることが前提になっておられますが、持ち家のマンションがありますので、当面は現状のままでもいいのではないでしょうか? 売却したい理由があるのであれば別ですが、将来的には、公営住宅ではなく、高齢者施設に入居するという選択もあると思います。

現在の生活費は、非常にコンパクトで、約12万円で大きな出費の予定もありません。このままであれば、何の問題もなく、生活していくことが可能です。もしも公営住宅に移るとなると、おそらく現在の住居費よりも3万円程度は増えてしまうと思います。それでも生活していけますが、今は仕事を辞めて、ゆっくりなさったらいかがでしょうか?

休養して、働く意欲が出てきたら、毎月10万円程度の収入が得られるような働き方を考えてください。年間で120万円の収入があれば、貯蓄からの取り崩しは最小限で済みます。

生活費が毎月12万円として、年間144万円。これに社会保険料や楽しみのために使うお金を加味して年間170万円の支出とします。年間の収支差は50万円、65歳までの6年間で貯蓄から補う金額は300万円です。

現在、金融資産が3700万円あり、保険の生存給付金(一部回数が不明なものがありますが)の合計が900万円程度あり、合わせて4600万円の金融資産があります。300万円を差し引いても、65歳時点では4300万円残っていることになります。

アドバイス2 これからは、やりたいことをやる。お金の使い方を考えること

65歳からは公的年金で月11万円、年額132万円が受け取れます(今すぐ仕事を辞めても年金額はそれほど下がらないでしょう)。手取りでは120万円ほどでしょうか。65歳以降も生活費が年間170万円で変わらなければ、毎年50万円の不足で済みます。金融資産の4300万円がゼロになるのは80年後です。つまり、一生、金銭的に困ることはないどころか、この先のお金の使い方を考えておかないと、残ったお金は国庫に入ることになってしまいます。海外旅行に数回行けたら、ということですが、金銭的に問題ありませんので、ぜひ行ってください。まずは退職を機に、リフレッシュを兼ね、海外旅行に出かけてみてはいかがでしょうか。100万円使っても問題ありません。この先、2回行ったとしても合計300万円。それでも4000万円は残ります。

この他に、やってみたいことや、マンションのリフォームなど必要なことがあれば、予算を決めて使ってもいいのではないでしょうか?

アドバイス3 投資比率が高すぎる。徐々に現金化することを考えるように

保険については、保険料はすべて払込み済みです。新たに加入すべきものもありません。投資については、徐々に売却して現預金にしておかれることをおすすめします。今からリスクをとって、投資で増やしていく必要はありません。それよりも投資の比率が高いので、現預金が必要になった際に、きちんと売却できるかが心配です。普通預金から投資に振り替えておられるようですが、逆です。退職し、60歳になればiDeCoは運用指図だけになり、受け取り時期、方法を考えるタイミングになります。

国民年金の支払いは、60歳で終了。この先、制度改正があるかもしれませんが、この1、2年で結論が出るものではありません。心配しすぎないようにしてください。

どのような判断をするかは、ご相談者次第ですが、経済的には問題ありませんので、心穏やかにお過ごしください。

相談者「貧困妄想」さんから寄せられた感想

貴重なアドバイス、ありがとうございます。年齢的に考えて投資比率が高すぎると自分でも思っていましたが「少しでも老後資金を増やさないと!」と思うあまり、やめられませんでした。今後は、国債や定期預金にシフトしていきたいと思います。仕事は、前職も現職もつらく、辞めても大丈夫と言っていただき、ホッとしました。ご助言どおり、とりあえず今の所に住み続けることにし、円安ではありますが海外旅行に行ったりして、自分を労わることにします。お金を貯めることが強迫観念のようになっていましたが、専門家のお墨付きをいただき、呪縛から解放された気分です。本当に、ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子