子どもからの生活費もなくなるので現在の賃貸マンションからは引っ越し予定です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、子どもが結婚することになり、一人暮らしになるという57歳の契約社員の女性です。将来的にはマンションを購入したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

将来の住まい、どうする?

なごみさん

女性/契約社員/57歳

神奈川県/借家

■家族構成

一人暮らし(子ども2人とは別居予定)

■相談内容

現在、契約社員フルタイム勤務です。夫が他界し、子どもと住んでいたのですが、子どもが結婚することになり、一人暮らしになります。子どもからの生活費もなくなるので現在の賃貸マンションからは引っ越し予定です。年齢が57歳になり賃貸契約も難しくなることを考えて、都内に単身のマンションを購入したいと考えています。公営住宅の応募についても検討しつつ、マンション購入に向けた今後の資産運用と、旧NISAからの運用についてもアドバイスいただければ幸いです。旧NISA:個別株150万円、投資信託200万円ほどです。

元気なうちは働きたいと考えております。切実です。どうぞよろしくお願いします。

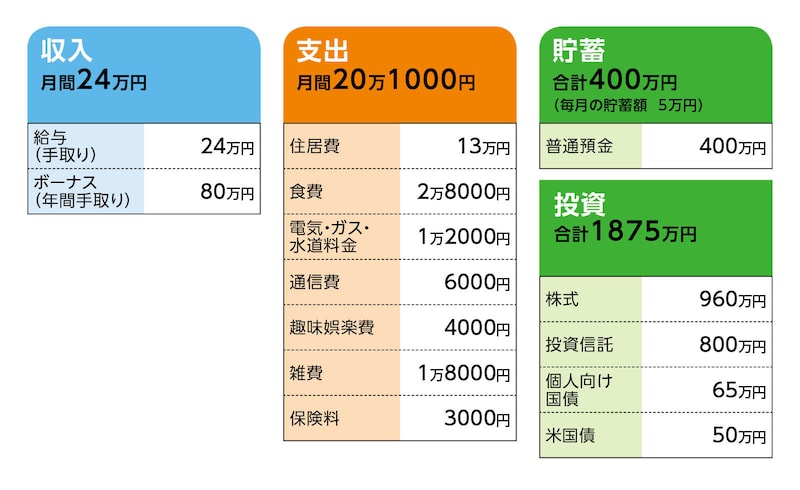

■家計収支データ

相談者「なごみ」さんの家計収支データ

(1)ボーナスの使い道について

特に使い道は決めていません。時期的に家族旅行や年末年始の準備、家電の買い替え、人間ドックなどのメンテナンスと投資に回したりしています。

(2)貯蓄と投資について

毎月、普通預金に3万円、自動積立定期預金に2万円、残りを投資にしていました。しかし定期預金が満期となったことや、引っ越しで暮らしが変わることで今後貯蓄をどうするか検討中です。このほか、iDeCo、NISAでの積み立て、純金積立、百貨店積立をしています。

(3)家計収支について

以前は子どもたちから家賃と食費の一部を入れてもらっていたので貯蓄へ回していました。

(4)住まいについて

家賃は8万円予算で探しています。近いうちに引っ越しできるかと思います。マンション購入は3500万円ほどを考えています。この予算でも昨今は難しいのかとも思い不安です。

(5)加入保険について

共済=毎月の保険料3000円

(6)働き方と公的年金について

現在の勤務先は3年任期の契約職員です。任期満了で約50万円の退職金受け取り予定です。現在の勤務先は2年目の勤務です。定年はありませんが、年齢が高くなると少々採用が難しくなります。

公的年金は、ねんきん定期便によると65歳から76万1350円とあります。少ないですね。

■FP深野康彦の3つのアドバイス

アドバイス1 マンション購入は避けた方が賢明。これから住宅ローンの返済は厳しい

アドバイス2 働けるうちは働き、貯蓄を増やしておくことが優先

アドバイス3 公的年金の不足分を少しでも収入を得て補う必要がある

アドバイス1 マンション購入は避けた方が賢明。これから住宅ローンの返済は厳しい

一人暮らしを機に家賃の安い賃貸マンションに引っ越しをして生活費を抑えるのは大切なことです。公営住宅も視野に入れておられるようなので、その方向でいいでしょう。ただ、マンション購入も希望されておられます。試算してみましたが、現実的には厳しいと思います。現在の金融資産は貯蓄と投資の合計で2275万円です。このうち1000万円を頭金とし、購入にかかる諸費用200万円、合計1200万円を使います。残りの金融資産は約1000万円です。

購入金額3500万円に対して、頭金1000万円、住宅ローン2500万円、返済期間18年(完済はご相談者が75歳)、全期間固定金利2.3%で計算すると、毎月の返済額は14万8200円になります。これにマンションの場合は管理費、修繕積立金がかかり、2万5000円程度は見込んでおきます。住居費は17万円を超えることになります。現在の生活費より4万円ほど多くなり、貯蓄はできません。

住宅ローンを2000万円にすると、毎月の返済額は11万8600円(維持費を入れて14万3600円)で、やはり生活費は1万円以上の上乗せになり、その分、毎月の貯蓄額は減ります。

住宅ローンを1500万円にした場合、毎月返済額は8万9000円(維持費を入れて11万4000円)となります。これが最低ラインになると思いますが、完済する年齢が75歳であること、65歳からの公的年金の額が少ないため、少なくとも完済するまでは働き続けることが前提となります。

最大のリスクは、3年任期の契約であるということです。契約が継続されなかったり、年齢とともに収入が減ったりした場合、住宅ローンを返せなくなる可能性があることです。

将来の賃貸契約に不安があるのは理解できますが、子どもに保証人になってもらうなど、やり方はいろいろあります。住宅ローンを今から背負うのは避けるのが賢明でしょう。

アドバイス2 働けるうちは働き、貯蓄を増やしておくことが優先

厳しい話が続きます。ご自身も自覚されておられますが、公的年金の受給額が少ないため、働けるうちは働き、できるだけ金融資産の取り崩しのスピードを遅らせる必要があります。また、雇用契約が続いている今、可能な限り貯蓄を増やしておくことも重要になってきます。引っ越し後の生活費は15万円程度に下がりますが、食費がやや少なく健康を維持するために、もう少し食費は増やしていいでしょう。他にムダはありませんので、毎月の生活費を18万円ほどに抑えられたら、年間で216万円ですから、手取り年収368万円から差し引くと約150万円の黒字となります。

現在の金融資産2275万円と合算すると、1年後には2425万円になります。ただ、引っ越し費用などが大きな支出となりますので、2350万円ほどになっているかもしれません。

1年後に契約が更新され、仮に手取り収入が1割減の330万円になった場合でも、生活費が変わらなければ、100万円ほどは貯蓄することができます。契約が3年であれば、300万円を上乗せでき、61歳時点では2650万円になっています。

同じように、さらに契約が更新され、手取り収入が1割減の290万円になっても、年間70万円は貯蓄でき、3年で210万円が加算され、64歳時点で2860万円の金融資産を残せるでしょう。

その後、契約が更新されず、年間100万円ほどの収入を得る働き方ができれば、年間の不足額は116万円で、65歳時点の金融資産は2744万円となります。

アドバイス3 公的年金の不足分を少しでも収入を得て補う必要がある

65歳からは、公的年金の受給が始まりますが、手取りでおそらく70万円ほどだと思われます。生活費の不足額は146万円ですが、年間100万円のバイト収入があれば、不足額は50万円程度で収まります。65歳から70歳までの5年間で250万円を貯蓄から取り崩し、70歳時点での金融資産は2500万円ほどとなり、これが実質的な老後資金となります。70歳以降、公的年金のみでの生活であれば、生活費を削減したとしても、15年、もって18年で金融資産は底をついてしまいます。70歳以降、どの程度、働けるかにもよりますが、無理のない範囲で収入を得て、公的年金の不足分を補う必要はあるでしょう。

これからの貯蓄については、運用中のNISAは運用だけ継続し、新たな積立は中止。iDeCoは継続してもいいでしょう。それ以外はすべて現預金で貯蓄をしていくようにしてください。金積立も、百貨店積立も中止し、その分は定期預金などの安全資産で貯めるようにしてください。

いずれ、投資したものは売却して、生活費に充てていくことになりますが、運用益を過剰に期待していると、本当に必要なときに、評価額が下がっていたら、ますます老後のお金は厳しくなります。現段階でも投資の比率が高いようです。十分な貯蓄があり、余剰分で投資をするのは構いませんが、その余裕はあまりないと思われます。確実に現預金を残すことを考えてみてください。

ご希望に添った内容のアドバイスではなかったかもしれませんが、長く働くことが前提となりますので、今は健康に留意なさって、新しい住まいでの生活を整えるようにしてくださいね。

相談者「なごみ」さんから寄せられた感想

深野先生からのアドバイスをいただきありがとうございます。いずれ一人暮らしになることは想定しておりましたが、思いのほか早く子ども2人の結婚と転勤とが重なりマネー診断をお願いさせていただきました。マンション購入についても難しいかなと思う気持ちと、もしかすると可能性があるかもという思いでした。自分の資産や現状を書き出していきながら見えてくるものもありましたので、とても良い機会をいただきました。深野先生からのアドバイスはより現実を理解するように丁寧にやさしく想定やパターンを示しながらのもので、相談者に対する気遣いも感じられとても感謝しております。今後はマンション購入は断念し健康に留意し、働けるうちは働き、預貯金についてもアドバイスを参考に増やしていきたいと思います。

繰り返しにはなりますが、深野先生からの貴重なアドバイスをいただけたことを光栄に思います。そしてこのような機会をいただき感謝するとともに、これからも記事を拝見し今後の暮らしに役立てていきたいと思っております。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子