消費者金融からの借金は休日にアルバイトをして完済しました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、なかなかお金が貯められないことで悩む26歳の会社員の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

節制に努めていますがなかなか貯金ができません

m.さん

女性/会社員/26歳

東北/親の家で同居

■家族構成

父親(55歳)、母親(53歳)

■相談内容

いつも参考にさせていただいています。なかなか貯金することができず、悩んでいます。

高校卒業後すぐに働き始めましたが、自分のやりたいことが分からず、正社員やアルバイト、派遣などを転々とし、昨年の夏に今の会社に事務の正社員として入社しました。今後はずっと事務の仕事をしたいと思っており、今回の就活が大変だったため、もう転職はしたくないと思っていますが、今の会社の社長が高齢で後継ぎがいないため数年先どうなるかは分かりません。

いつどうなってもいいように貯金をしておかないといけないと分かっていますが、ストレスがたまるとすぐにお金を使ってしまいます。

昨年は3年ほど前から借入を続けていた消費者金融への返済のため、休日もアルバイトをしていましたが、完済し、今は副業はしていません。

住居費は毎月親に生活費として渡しています。賞与は、夏は返済、冬は旅行で使います。今後は旅行費と、貯金に回したいと思っています。通信費や車両費、保険料は2年ほど前に見直し、これ以上は抑えることができません。

今ある貯金は、亡くなった祖父からもらった遺産です。また、毎月の貯金額は、今後の予定であり、実行はできていません(今はこの分も使ってしまっています)。

今まで何度も貯金や節制を決意しては、すぐに挫折、を繰り返してきました。どうしたら貯金を継続できるでしょうか? 恥ずかしい相談ですが、アドバイスいただけますとうれしいです。

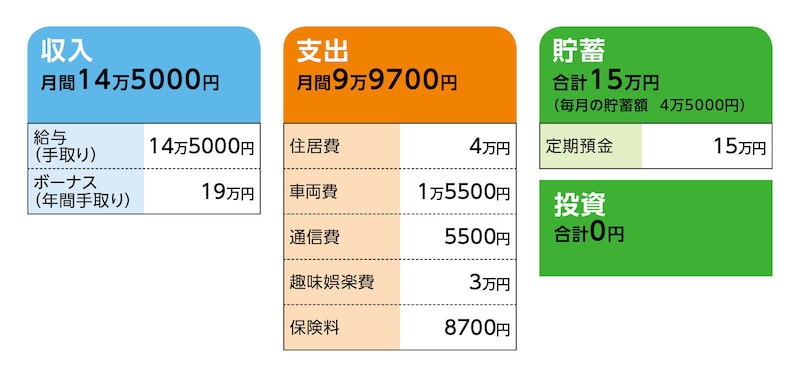

■家計収支データ

相談者「m.」さんの家計収支データ

(1)家計収支について

毎月4万5000円を貯蓄としていますが、これまでは、洋服や化粧品、外食に使用しておりました。最近毎月5万円の貯蓄を目標に開始し、2カ月継続できております。

(2)消費者金融の借金について

貯蓄がない状態で仕事を辞め、転職活動していたり、無職の期間もあったため、生活費として出費があったのと、ストレスで買い物に使ったりしていました。また使ってしまうのではないかという恐怖心から、完済した時点で消費者金融の登録を解約し、二度と借りないと誓い、今は収入の範囲内でやりくりできています。

(3)自動車について

車両費はガソリン代と自動車保険の月割りです。自動車ローンは1年前に完済しました。それまでは毎月2万5000円ほど引き落としになっていました。車検やタイヤの購入などは、ボーナス払いにしています。今の車は購入して8年目になりますが、乗れなくなるまで使うつもりなので、今のところは買い替えのことは特に考えていません。

(4)加入保険について

・生命保険(終身医療保険)(終身払、死亡保障500万円、医療特約付き、5年に1度健康祝金、入院5000円、他に手術一時金など)=毎月の保険料5500円

・がん保険(終身保障、終身払い、入院5000円、他に手術一時金など)=毎月の保険料3200円

(5)銀行口座について

現在、銀行の口座は2つ持っていますが、1つは一切使っていません。もう1つは給与の振込口座で、すべての引き落としもまとまっています。総合口座のため、定期預金の口座も付いており、そこに毎月自動引き落としで預金しています。一時期は使い分けしていましたが、2つの銀行をはしごするのも面倒で、1つにまとめた方が管理しやすく今の形になりました。

(6)日々の決済方法について

現金しか使っていません。過去にクレジットカードのキャッシングもしてしまったことがあり、そちらも完済後に解約しました。ネットで買い物する時は、携帯料金の合算支払いにするか、コンビニ払いにしています。

(7)今後の生活について

当面は、貯金をしたいというのが第一優先で、結婚の予定などもないため、当分は実家で暮らす予定です(遠い将来、実家は私の名義になる予定です)。特に趣味もないですが、年に2回ほどは旅行などに行きたいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄を継続させるコツは、「ムリ、ムダ、ムラ」をなくすこと

アドバイス2 4年で貯蓄グセをつけ、年間60万円の貯蓄を継続する

アドバイス3 貯蓄を長く続けるには、使っていいお金を分けることも大事

アドバイス1 貯蓄を継続させるコツは、「ムリ、ムダ、ムラ」をなくすこと

消費者金融の返済が完了し、本当によかったです。これから、しっかりと貯蓄をしていきましょう。ただ、これまでの生活をがらりと変えてしまい、あれもこれも頑張ってしまうと、それがストレスになってしまう可能性があります。貯蓄を継続させるコツは、「ムリ、ムダ、ムラ」な貯蓄をしないことです。今は、毎月5万円の貯蓄が2、3カ月できていますが、それをずっと続けていくのは、無理があり、毎月の貯蓄額にもムラができてしまうように思われます。

一大決心をして始めたことなので、応援したいところですが、今は「貯めるクセ」を付ける段階です。少しずつステップアップする、ムリ、ムラのない貯蓄プランを考えましょう。

アドバイス2 4年で貯蓄グセをつけ、年間60万円の貯蓄を継続する

これから4年、ご相談者が30歳になるまでに200万円を貯める、という貯蓄プランをおすすめします。1年目。毎月2万5000円で年間30万円。これにボーナスから6万円の貯蓄で年間36万円。これができたら、2年目は増額します。

2年目。毎月3万円で年間36万円。ボーナスからは同じ6万円で年間42万円。

3年目。毎月3万5000円で年間42万円。ボーナスから6万円で年間48万円。ここまで貯蓄を継続できたら、最後4年目はステップアップして毎月貯蓄を1万円増額します。

4年目。毎月4万5000円で年間54万円。ボーナスから6万円で年間60万円。

この4年間で186万円貯めることができます。今ある15万円を加えると201万円。4年で200万円貯めるという目標がクリアできます。

このころになれば、貯蓄グセも付いているでしょうから、年間60万円の貯蓄をキープしていけばいいでしょう。

アドバイス3 貯蓄を長く続けるには、使っていいお金を分けることも大事

30歳以降の貯蓄プランについては、その段階で収入が上がっていれば、さらに貯蓄を上乗せすることもできますが、転職したばかりですから、今の生活のペース、貯蓄のペースを作ることが優先でいいと思います。ただ、4年後も収入が現状維持の場合は、転職を考えてもいいかもしれませんね。貯蓄にゴールはありません。長く続けていくことが何よりも大事です。そのために、もうひとつアドバイスするとしたら、毎月の貯蓄額を低めにした分、使えるお金があるということです。その範囲内で、好きなことにお金を使っていいと思います。貯蓄しては取り崩すということを繰り返してしまうと、貯蓄する意欲もなくなり、その後のリカバリーがききません。無理なく続けられるような工夫をすること。これにつきます。

貯蓄の方法として、給与振込口座から自動振替の定期預金をされていて、これ自体は問題ありません。しかし、万が一、使いすぎて普通預金口座の残高がゼロになると、定期預金を担保にした自動貸越になり、いつの間にか借金をすることになってしまいます。その点は注意してください。

また、保険を見直すことで、少し余裕も生まれます。現在加入の保険は、いずれも死亡保障があるタイプで、その分、年齢の割に保険料が高いものになっています。病気・ケガを心配されるなら、共済など割安な保険で十分です。毎月2000円ですみます。節約のためというよりも、死亡保障のある保険はムダということです。

ひとまず、実家で暮らせている間は、ご両親に甘えて、ご自身の貯蓄を無理なく続けてください。もしも状況が変わったら、またご相談をお寄せください。

相談者「m.」さんから寄せられた感想

深野先生からのアドバイスいただきありがとうございます。まずは4年で200万円という明確な目標の提示をいただき、1年ごとにステップアップということで、自分にもできるかもしれない、とうれしく思っております。貯蓄と使えるお金をしっかり分け、今は貯金癖をつけるため、ムリ、ムダ、ムラをなくすよう意識したいと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子