子どものそばにいたいが、退社の決心がつきません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、35歳、1年前に出産された女性会社員の方。相談は、6年後に予定している住宅の買換え。ご主人は5500万円の物件も可能と考えているが、それには不安を感じている。さらに、相談者はできれば正社員を辞め、しはらくお子さんのそばで成長を見守りたいという思いも……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅の買い替えを予定しています

でぃんさん(仮名)

女性/会社員/35歳

東京都/持ち家・マンション

■家族構成

夫(会社員/33歳)、長男(1歳)

■相談内容

いつもいろんな方のご相談を興味深く拝見しております。

30代半ばにして待望の第1子を授かり、それと同時に中古マンションを購入しました。4600万円(頭金400万円)、35年ペアローン、築30年と古いですが都心で駅2分の好立地。しかし2DKと部屋が狭いため、将来的には(息子が小学校に上がる前には)住み替えたいと思っています。

私は育休・今年復職し時短勤務となり年収が下がりましたが、主人は昇進し大幅に年収がアップしました。将来ストックオプションで200万~300万円ほど株が付与される予定。

そこで主人としては、次の物件購入は5500万円ほどまで大丈夫なのでは、との考えのようですが、私としてはこの年収が続くとも考えづらいのでやはり4000万円台で収めるべきなのではと考えています。

また本心では、息子が小学校に上がるまではできる限りそばにいて成長を見守りたいとの想いもあり可能であれば今はパートでやっていきたいと考えておりますが、将来の教育費・住宅購入・また正社員に戻れるかなど考えると、今の職場を離れる決心もつきません。

また支出面では、共働きでどんぶり勘定となり細かい管理ができておりません。夫婦ともにランチは外食、夜も疲れてお惣菜を買ってくるなど食費がとても高くなっています。

これまで現金貯金→NISA→確定拠出年金&iDeCo(※主人は株・FXも)と分散させ、コツコツ貯めてきたつもりですが、教育費・老後の資金はいくらあれば安心なのか、なかなか不安は拭えず……。

乱文となってしまいましたが、以下についてご相談できますと幸いです。

・まず目指すべき貯蓄額(いつまでにいくら)

・次住み替えるとしたら、物件の購入限度額

・私はパートへの切り替えは可能か(収入8万円程度へダウン)

よろしくお願いいたします。

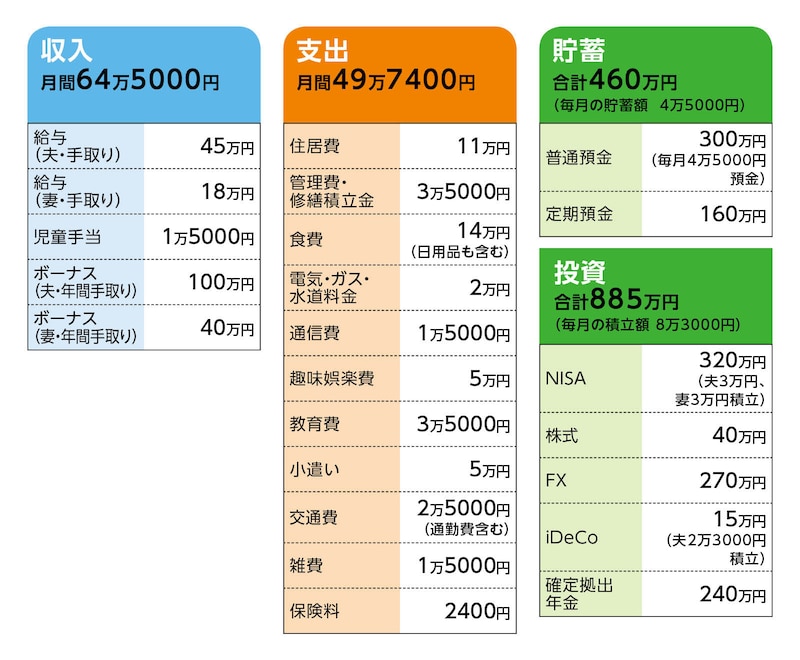

■家計収支データ

相談者「でぃん」さんの家計収支データ

(1)ボーナスの使いみち

固定資産税10万円、帰省費用10万円、相談者の奨学金返還17万円、家電・家具10万円、残り90万円程度は投資、貯蓄。

(2)住宅ローンについて

・金利タイプ/変動

・借入額/ペアローン(夫2500万円、相談者1700万円)

・金利/夫0.67%、相談者0.42%

(3)加入保険の保障内容

・相談者/医療共済(入院5000円、他特約)=保険料2400円

(4)加入保険が少ない理由

加入の必要性や自分に適切な保障がどういうものか、わからない。

(5)趣味娯楽費の主な内訳

家族でのレジャー、映画、飲み会など。ただし月によって支出額の差が大きい

(6)節約意識について

相談者コメント「まずは、2、3万円減らしたいです(甘いでしょうか……)。主人は協力してくれるとは思いますが、現状でも順調に貯蓄が積みあがってきているので今無理して節約をしなくてもよいのでは?と……貯蓄をすることは大事ですが、使うべきときは使いたい(夫婦ともに旅行が好き、共働きで子どもが小さいうちは外食などで食費が高くなっても致し方ない)との考えです」

(7)夫の年収が「今後も続くとは考えづらい」と思われる理由

夫に40代になったら違う業界に転職したいという希望があるため。

(8)相談者が会社勤務を継続した場合の働き方と収入

子どもが小学校入学時にフルタイム勤務に移行。年収は手取りベースで370万円程度(現在より120万円アップ)になる予定。

(9)住宅買い替えについて

現在のマンションは売却。売却額は4600万円を想定(同程度の物件が4800万円で売却されたため)。新たな物件は、広さ55平米以上(2LDK)、駅近で通勤に便利なエリアを希望。

(10)定年制度、退職金制度について

夫婦とも定年60歳、再雇用制度はなし。退職金は不明。また、夫婦とも60歳以降もペースは落として働くことを希望。

■FP深野康彦の3つのアドバイス

アドバイス1 月4万円の節約をまずは実行

アドバイス2 ポイントは相談者の正社員復帰と夫の減収幅

アドバイス3 夫婦の将来の収入を見極めてから住宅は買換えを

アドバイス1 月4万円の節約をまずは実行

まずは、ご相談者のでぃんさんが希望される、正社員勤務である現在の職場を辞め、一時的にパートで働くという設定で試算をしてみましょう。また、パート収入を月8万円、ボーナスなしとすれば、世帯の年間手取り収入は160万円減となります。これは大きな減収ですから、あわせて家計支出も現状より減らす=節約する設定とします。

節約の額は月4万円減。試算の結果、マネープランに余裕があっても、将来のリスクに備え、節約は実践してほしいと思います。

費目としては、やはり食費と趣味娯楽費が削減しやすいでしょうか。これで毎月の家計支出は45万7400円。対して、世帯収入は児童手当を除くと53万円ですから、7万2600円の黒字となります。

ボーナスは年間100万円となりますが、半分の50万円は無理なく貯蓄できるでしょう。これで、年間の貯蓄ペースはおよそ137万円。このペースを住宅を買い替える6年後、お子さんが小学校に入学するまで継続できれば、計822万円。これに今ある金融資産1345万円と、ご主人が勤務先から譲渡される予定のストックオプションも資金として250万円を加算すると、2417万円が6年後の保有する金融資産となります。

次に、6年後の住宅の買い替えですが、現在お住まいのマンションの想定売却額は4600万円。このとき、ローン残高は3400万円程度でしょうか。また、この売却額での仲介手数料が最大で税込158万円ほどですから、ざっと1000万円が手元に残ります。

新たに購入する物件の価格ですが、ご主人が希望されている5500万円とします。頭金2500万円、諸費用400万円とすると、住宅ローンによる借入額は3000万円となり、返済期間25年、金利2%(全期間固定)で組むと、毎月の返済は12万7000円。現在お住まいのマンションと管理・修繕積立金が同額なら、毎月の住宅コストは1万7000円のアップとなります。

ここで問題となるのは、その後のご夫婦の働き方です。

まず、それぞれが希望する形で、収入が高いケースとしては、ご主人が転職しても、減収することはない。また、でぃんさんがパートから、新たな勤務先で正社員となることができ、収入は現在とほぼ同額となる。

このケースだと、住宅コスト以外の生活費(節約後)が変わらないなら、毎月15万5000円、ボーナスからは年間90万円の貯蓄が可能となりますので、年間276万円。このペースをご主人60歳まで維持すると、約5500万円貯めることが可能です(でぃんさんは便宜上62歳まで同じ収入とする)。住宅買い替え時に手元に残った資金の約500万円と合算して、金融資産は6000万円となります。

ここからこの間に発生するまとまった支出を差し引きます。

まずは教育費です。かかるコストは進路によって大きく変わりますが、習い事や学習塾等の費用も含めて、一般には1000万~1300万円の範囲内でしょうか。ただし、先の試算に教育費として月3万5000円を計上していますので、27年分で1134万円。これに試算から外した、将来受け取る児童手当の総額180万円ほどを加算すると約1300万円。結果、これだけで教育費はカバーできると言えます。

あとは、教育費以外の子育て費用、住宅の修繕、住宅機器の買換え、その他、不測の支出等もあるでしょう。これら費用を計500万円とすれば、ご主人60歳時の手持ち資金=老後資金は5500万円となります。

ご夫婦とも厚生年金加入であることを考えれば、老後資金として一般にはほぼ心配はない金額だと考えていいでしょう。しかも退職金は不確定ということで考慮していません。昇給も同様です。これらがともに実施されるなら、さらに資金的余裕が生まれます。

ちなみに、でぃんさんがこのまま正社員として勤務して、お子さんが小学校入学のタイミングで時短勤務からフルタイム勤務となれば、年収で120万円アップとなりますので、老後資金はさらに2000万円超が上乗せされます。

アドバイス2 ポイントは相談者の正社員復帰と夫の減収幅

では、お子さんが小学校入学とほぼ同時期に、でぃんさんは正社員にはならず、ずっとパート勤務となった場合はどうでしょうか。先の試算ではパート収入は年間で96万円。その後、正社員となった場合の収入の差は手取り額で160万円。したがって、20年×160万円=3200万円を先の試算から差し引いた2300万円が、今後パート勤務を継続した場合の、準備できる老後資金となります。

この場合、少なくとも夫の65歳の公的年金支給までは手持ち資金を取り崩さず、働いて収入を得ることがポイントでしょう。しかも、住宅ローンの支払いも65歳まで。退職金があれば繰上返済も可能でしょうが、それがないなら、60歳以降、夫婦ともパート収入では不足すると考えられます。

一方、65歳まで一定の収入を得て、老後資金2300万円をほぼ維持できれば、大きく余裕があるとは言えませんが、老後資金としては足りる金額と考えていいと思います。

ただし、懸念されるのはご主人について「この年収が続くとは考えづらい」という点。仮に、40歳で転職され、現状より年収で50万円下がってしまうと、20年間で1000万円。こうなると、老後資金は目減りして1300万円に。住宅ローンも考えると、かなりリスクがある金額と言えます。もしも、100万円下がると老後資金は300万円程度となってしまいます。

したがって、でぃんさんが正社員に戻らず、ご主人の転職による減収もそれなりにあるなら、5500万円の住宅購入はきびしいと判断できます。

アドバイス3 夫婦の将来の収入を見極めてから住宅は買換えを

ご夫婦とも希望される働き方を選択した場合、そのリスク回避の対策としてはでぃんさんが言われるように、買い替える住宅の物件価格を引き下げることが有効です。仮に物件価格を売却額と同じ4600万円とします。頭金2500万円、諸費用300万円とすると、借入額は2100万円。先の試算より借入額が低いので20年返済、金利2%としても、毎月の返済は10万6000円。この場合、先に試算した物件価格5500万円の住宅よりも、住宅ローンの返済総額が1000万円ほど抑えられます。仮にでぃんさんがずっとパート勤務で、ご主人の収入が転職後も減収しない場合、準備できる老後資金は3300万円。しかも、ローンはご主人60歳のときに完済します。

物件価格の上限もこのくらいが妥当でしょう。ただし、転職によるご主人の減収幅が大きいと、さらに下げる必要が出てきます。ともあれ、試算をしてみると、物件価格を一定額下げることは、それによりローンの返済に縛られない生活が得られる点で、大きなメリットだと考えます。

それでも、住宅購入まであと6年あります。ご主人が転職をするなら、実際得られる収入が確定してから、物件価格を決めても遅くはないのでは。

ただ、でぃんさんが退職して、パート勤務に変わることは、今後すぐの決断となるでしょう。これは、ご夫婦でよく話し合うしかありません。

しかし、もし、ご自分の気持ちに正直に、「お子さんのそばにいたい」という思いを優先されても、今後の選択肢は複数あります。正社員に復帰できなければ(あるいは復帰を希望しなくても)、物件価格を下げることも含めて、創意工夫で乗り切れる余地はあるはず。パート勤務となることで、減収は間違いないですが、今より家計管理の時間は増えるというメリットも生まれます。上手に節約できれば、減収分もある程度カバーできるわけです。

したがって、ご主人同様、でぃんさんが正社員となれるかどうか、それを見極めてから、買い替える物件の価格を決めてもいいかもしれません。

最後に、でぃんさんがパート勤務となった場合、NISAとiDeCoは中断してください。住宅購入の買換えの時期が近い将来に決まっている以上、現金を増やす(貯蓄する)ことを第一に考えましょう。

また、保険については死亡保障が不足しています。ご主人に1500万円程度の死亡保障を確保したいところ。割安な定期保険で、保険期間は20年。保険料は月2000円台前半です。でぃんさんについては、加入している共済保険に死亡保障がなければ、死亡保障のある総合型の共済(掛金は現在と同程度)に切り替えてもいいでしょう。

相談者「でぃん」さんから寄せられた感想

このたびはアドバイスありがとうございました。何度も読み返しました。まずは夫婦の保険について早めに加入したいと思います。また私のパートへの切り替えについては、主人とも相談し「正社員のままで在宅ができる、または通勤が短い」なども検討したいと思います。また家の購入については、アドバイスいただきましたとおり将来の方向性が定まってから予算を決めたいと思います。普段なかなかお金について相談できる人がおらず、今回このように具体的にアドバイスをいただけて方向性が見えてきました。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武