前編『生命保険業界は復活したのか?2022年度決算の契約件数や主な業績』の続きです。

新契約の年換算保険料は21社がコロナ前を上回る

年換算保険料とは、1回あたりの保険料に支払方法に応じた係数を乗じて、1年あたりの保険料に換算した金額のことです。わかりやすく大ざっぱにいえば、保険会社が加入者から受け取る保険料総額のことです。2022年度の新契約の年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。各社の決算内容をそのまま載せているので、年換算保険料の単位が「億円」と「百万円」に分かれています。

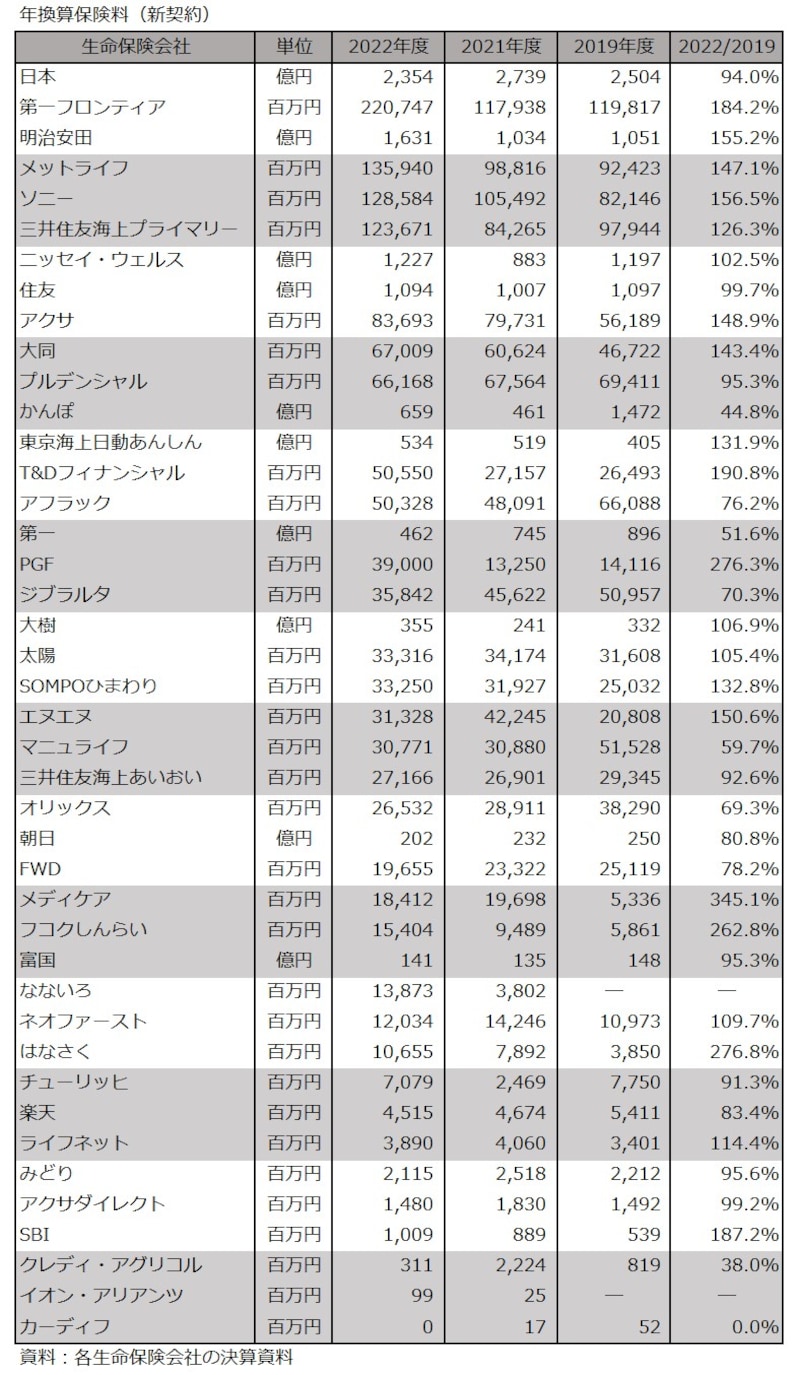

2022年度生命保険会社の年換算保険料(新契約)

新契約の年換算保険料が最も多いのは日本生命の2354億円ですが、前年度比で14.0%減っていて、2019年度比でも6.0%減っています。2番目に多い第一フロンティア生命が2207億4700万円へ急増したことで、日本生命との差は約147億円へ縮まっています。3番目以降の明治安田生命、メットライフ生命、ソニー生命等も大きく増やしています。全体で新契約年換算保険料は3200億円増えていますが、42社のうち18社は前年度比で減らしているので、この1年は保険会社によって差が出たと考えられます。不祥事で激減していたかんぽ生命は2年連続で増やしています。

生命保険の保険料は、貯蓄性のある保険商品だと比較的高額になり、医療保険やがん保険等は保険料が低額になりやすいです。年換算保険料にもその傾向が表れ、各保険会社がどのような保険商品を主力にしているかで大きく変わってきます。新契約の販売動向を比較する場合は、新契約件数も併せて確認するとよいでしょう。

保有契約の年換算保険料は42社で約28兆円!

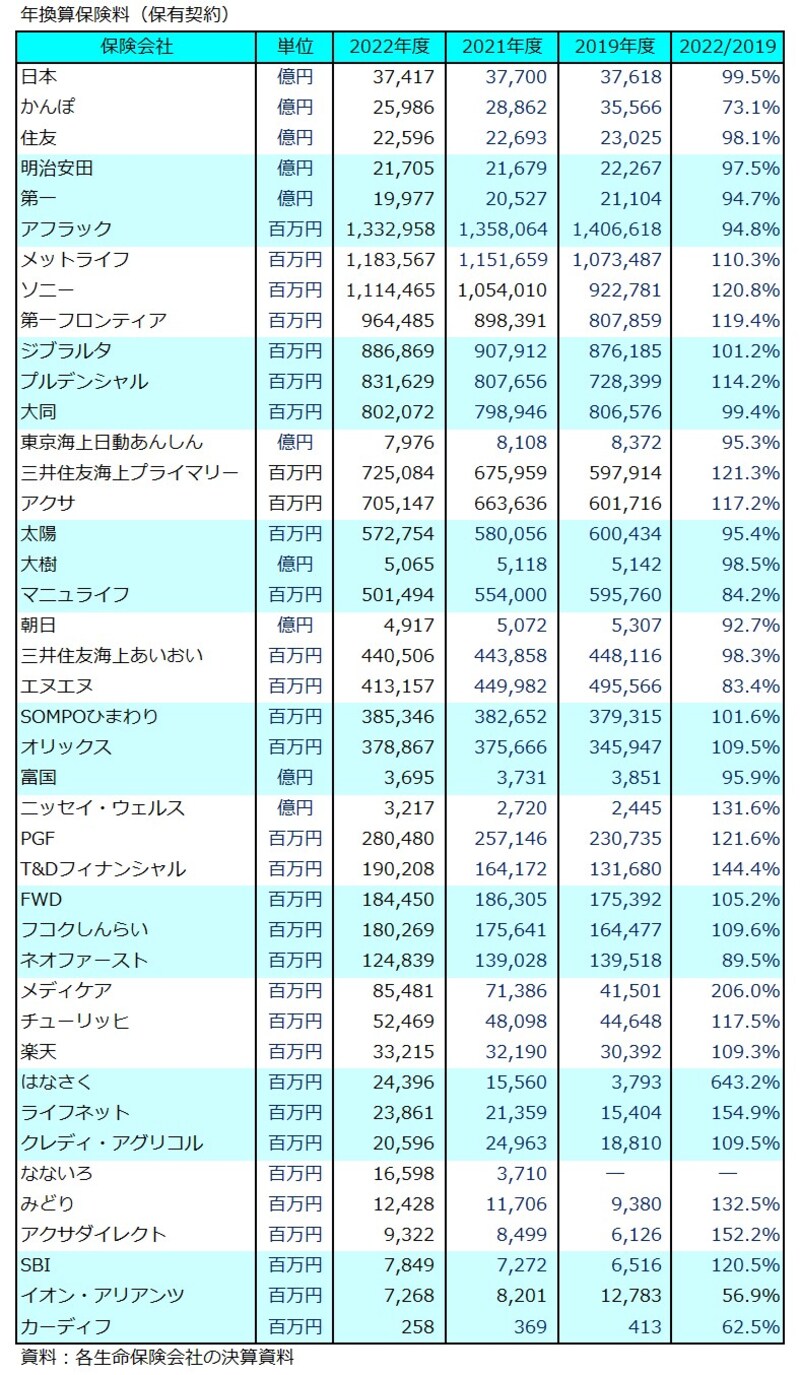

次に、保有契約の年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。

2022年度生命保険会社の年換算保険料(保有契約)

保有契約の年換算保険料が最も多かったのも日本生命(3兆7417億円)で、2番目のかんぽ生命(2兆5986億円)とは1兆円以上の差があります。3番目が住友生命(2兆2596億円)、4番目が明治安田生命(2兆1705億円)で、8社が1兆円を超えています。

2019年度からの3年間で大きく増やしたのは、新しい生命保険会社(はなさく生命、メディケア生命等)やネット系の生命保険会社(ライフネット生命、アクサダイレクト生命等)で、保険募集人(営業担当者)を介せずに加入できるスタイルが、時代に合っていたのでしょう。

28社が2019年度比でソルベンシー・マージン比率を下げている

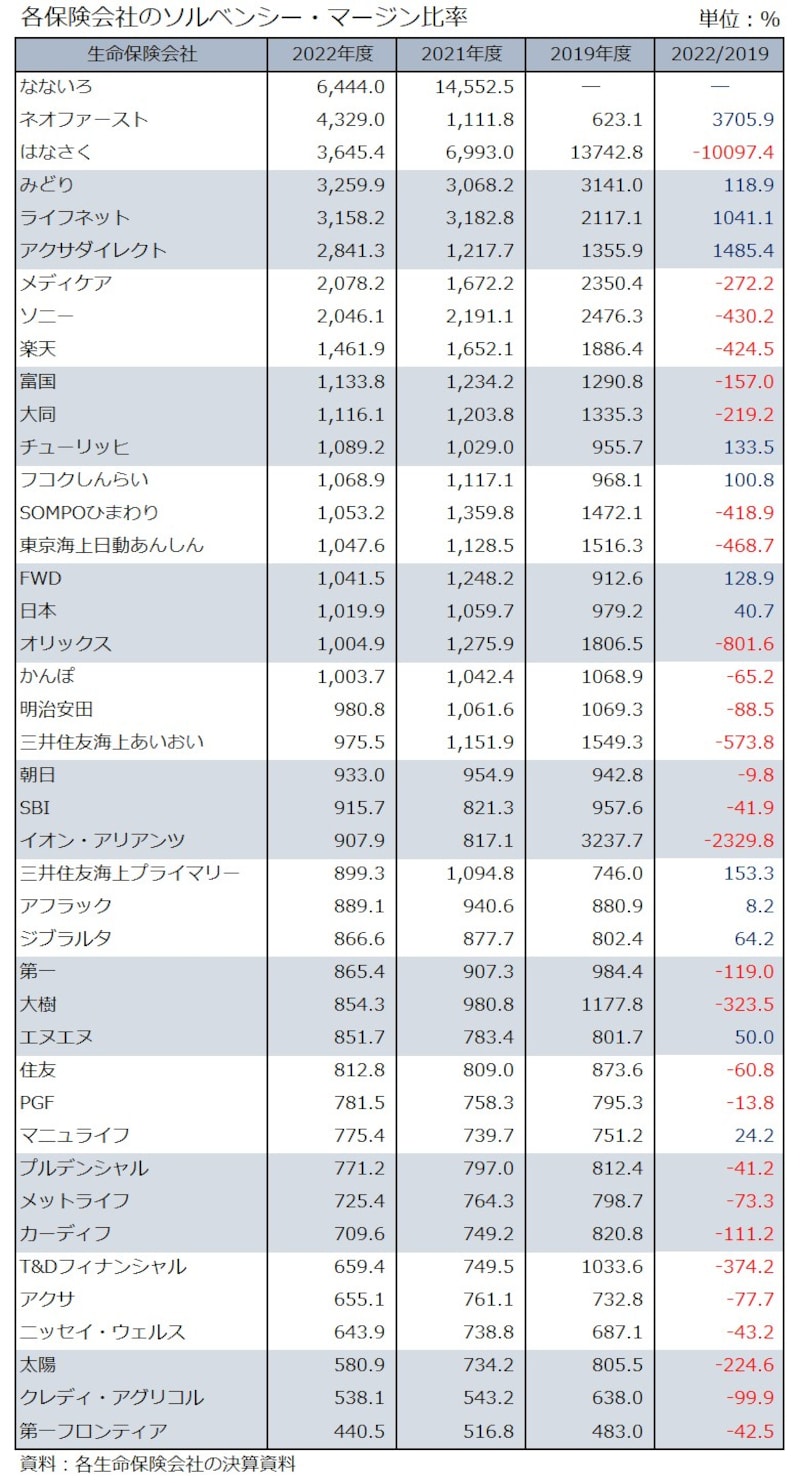

次にソルベンシー・マージン比率を、比率が高い順に並べてみました。ソルベンシー・マージン比率は生命保険会社の健全性を確認する指標の一つで、保険金等の支払余力がどのくらいあるかを表しています。単位はパーセントで表記しています。

生命保険会社42社のソルベンシー・マージン比率

しかし、28社は2019年度より比率を下げており、将来にわたって健全であるかはわかりません。保険契約は超長期間になる場合もあるので、特に加入している保険会社の健全性は定期的に確認しておきたいものです。ソルベンシー・マージン比率だけでなく、契約件数や年換算保険料等も併せて確認しておきましょう。

新型コロナウイルス感染症に関する保険会社の支払いは想定以上だった

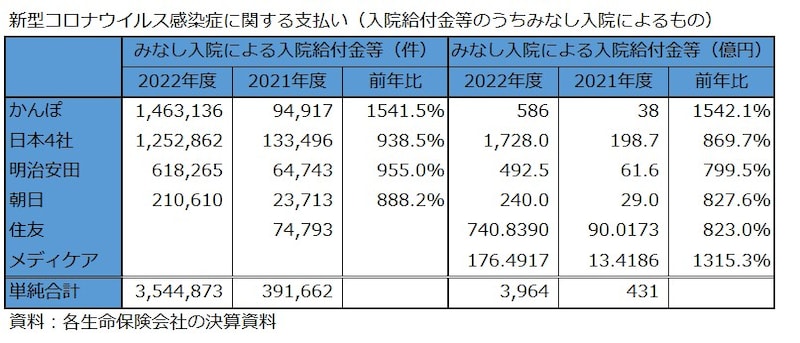

生命保険会社各社は、新型コロナウイルス感染症の陽性者に対し、自宅等で療養した場合(みなし入院)でも入院給付金を支払う特別対応を2022年9月25日まで続けました。その後は重症化リスクの高い人に限定し、5類移行に伴い、みなし入院の特別対応は終了しました。一部の保険会社では新型コロナウイルス感染拡大に係る給付金等の支払額を公表しており、2022年度と2021年度の内訳を表でまとめてみました。

新型コロナウイルス感染症に関する支払い(死亡保険金)

新型コロナウイルス感染症に関する支払い(入院給付金)

件数の急増に伴い、保険会社の給付金支払額も急増し、表の13社だけで2022年度は4790億円も支払っています。

新型コロナウイルス感染症に関する支払い(入院給付金等のうちみなし入院によるもの)

1件当たりの入院給付金の額を計算すると、かんぽ生命約4万50円、日本生命4社約13万7924円、明治安田生命約7万9658円、朝日生命約11万3955円となります。給付金額の差は主力プランの違いと言えるでしょう。

生命保険業界で特別対応(約款に保険金・給付金を支払う記載はない)をしたことで、多くの人が保険金・給付金を受け取れました。生活していくうえで保険金・給付金が役立った人も多かったはずです。将来、想定外のことがまた起きるかもしれません。安心できる保障を確保して将来に備えておきたいものです。

生命保険会社42社の決算内容を取り上げました。42社もあると1年間で何らかの出来事があるので、業績が全社同じ傾向になることはありません。この1年間だけでなく長期的な決算内容も確認するとよいでしょう。