これから子どもが中学に入ることで塾費用もかかります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、住宅の建て替えかリフォームをしたいと考えている48歳の会社員女性です。ただ、これからかかる教育費も心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

これから教育費もかかりますが、住宅の建て替えは可能?

しーちゃんさん

女性/会社員/48歳

関東/持ち家(一戸建て)

■家族構成

夫(45歳)、第1子(12歳)、第2子(9歳)

■相談内容

いつも楽しく拝見しています。住宅の建て替え、もしくはリフォーム費用について相談させていただきたいです。

建売住宅を購入してから住宅へのあこがれが強くなり、今の住宅が嫌で仕方ありません。第2子の大学進学もしくは、私の定年前後に、住宅を建て替えかリフォームをしたいと思っています。しかし、子どもが中学に入ることで塾費用(3年で200万円)もかかることもあり、<貯め時期>は終わりました。これからは教育費用が重くかかってきます。

住宅費用は、キャッシュで支払える金額で3500万円を考えています。この金額が妥当なのか、妥当ではない場合、どの程度までの費用にした方がいいのかアドバイスをお願いしたいです。老後資金がなくなってしまえば元も子もないですので……。

また高額になっている保険についてもアドバイスをいただきたいです。書いていて自分でもびっくりしたのですが、かなりのゆるゆる家計になっています……。

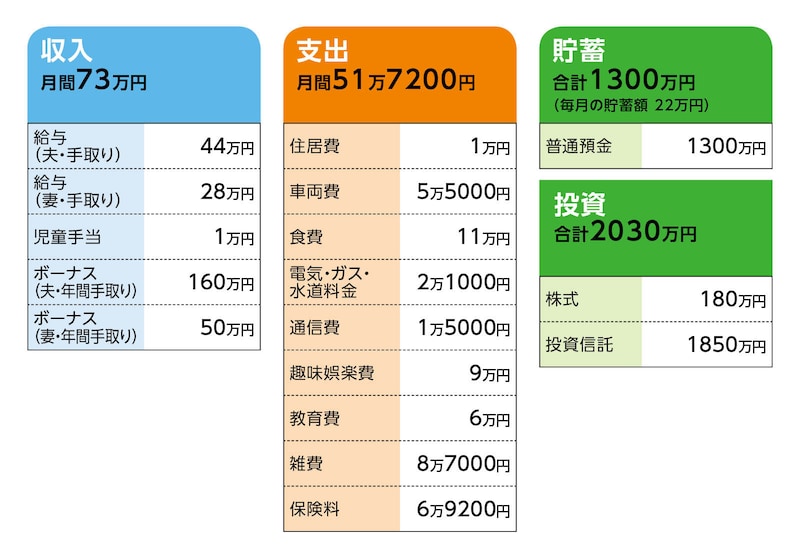

■家計収支データ

相談者「しーちゃん」さんの家計収支データ

(1)ボーナスの使い道

前年の実績

・ジュニアNISA(2人分)/160万円

・家電の買い替え/20万円

・家族の小遣い/20万円

・予備費/10万円

(2)貯蓄について

夫の転職や昇給で今の給与になったのは、ここ10年以内。また、住宅ローンの繰り上げ返済を積極的に行っていたため、貯蓄ができるようになったのはここ数年のことです。

(3)貯蓄・投資の方法について

現金がある程度貯まったので、今は投資信託で貯蓄していっています。投資信託はインデックスファンドとバランス型がメイン。毎月の投資額は以下のとおり。

<毎月>

iDeCo(夫名義)/1万2000円

つみたてNISA(夫婦とも)/各3万3333円

ウェルスナビ/5万円

THEO/3万円

以上合計で、毎月15万8666円。

(4)住宅について

ローン完済済み。住居費の1万円は固定資産税を月割りした金額。2007年に購入。築16年。数年前に外壁塗装や給湯器の買い替えなどをしているので、当面、修繕は不要です。場所は気に入っているので、買い替えではなく、建て替えを考えています。(できれば大手)ハウスメーカーで自分好みの家を建てようと思うと、最低でも3500万円はかかると思っています。金額的にそれが無理なら大規模リフォームをしたいと思っています。

(5)車について

車2台(普通車と軽自動車)と原付バイクを所有。車両費にはガソリン代、車検や保険料などを含む。今後、軽自動車を2回(1回200万円以内)、普通自動車1回(400万円)買い替え予定です。夫が車好きなので、細かなメンテナンスをしながら長く乗っていく予定です。

(6)食費について

外食費込み。宅配食材、生協を利用するため高額と思っていますが、かなり時短になっているのでここは削れない費用だと思っています。昼食はできるだけ夫婦ともお弁当を持っていっています。

(7)趣味娯楽費

月平均。行きたいところへ旅行していることもあり、かなり使っています。

(8)教育費

学校費(2人)/1万4000円

学童(第2子のみ)/1万1000円

習い事(2人)/3万5000円

(9)雑費

月平均。交際費はお香典などもあり、かなり高額になっています。日用品1万5000円、衣服代2万5000円、交際費2万円、医療費5000円、美容費2万2000円など。

(10)加入保険について

少しかけ過ぎている気がします。子どもの共済と夫婦のがん保険は不要かなと思っています。年金保険に関しては、その当時返戻率が110%だったこともあり、このまま継続しようと思っています。終身保険はお宝保険と以前にFPに言われたこともあり、解約せずにいます。

夫/

・個人年金保険(60歳払い込み完了、60歳より年間68万4450円、15年間)=毎月の保険料3万円

・終身保険(55歳払い込み完了、55歳満期受け取り300万円)=年払い4万2000円(月割3500円)

・共済=毎月の保険料2000円

・がん保険=年払い保険料2万6000円(月割2166円)

相談者/

・共済(入院5000円)=毎月の保険料2000円

・がん保険(がん告知50万円受け取り、先進医療特約なし)=年払い保険料1万9000円(月割1583円)

第1子/

・学資保険(18歳満期、300万円受け取り)=毎月の保険料1万3000円

・共済=毎月の保険料1000円

第2子/

・学資保険(18歳満期、300万円受け取り)=毎月の保険料1万3000円

・共済=毎月の保険料1000円

(11)子どもの進学について

中学までは公立。高校、大学は私学でもいいが、自宅から通えるところ。国公立でも下宿はなし。

大学費用は学資保険(300万円)とジュニアNISA(400万円)を充てる予定です。

(12)定年後について

夫は定年後も65歳までは働く予定。私は定年後は、今の会社では働きません。ただ働くこと自体は嫌ではないので、10万円程度の月収が得られる仕事をしたいと思っています。65歳以上になってからは、夫婦とも年金が減額にならない程度には働き続けたいと思っています。

(13)退職金と年金について

<退職金>

夫:1000万~1300万円予定

相談者:なし(確定拠出年金のみ。現在450万円)

<年金>

夫婦とも厚生年金で未払い期間はありません。65歳からの受給をしようと思っています。以下の年金受給額は、昨年のねんきん定期便より。

夫:月額19万円

相談者:月額14万円

■FP深野康彦の3つのアドバイス

アドバイス1 住宅の建て替えをするなら、毎月の使途不明金をなくすこと

アドバイス2 子どもの教育費は、別枠で確実に準備する

アドバイス3 65歳以降は、公的年金のみでOK。生活のダウンサイジングを

アドバイス1 住宅の建て替えをするなら、毎月の使途不明金をなくすこと

第2子の大学進学、または定年前後ぐらいで、住宅の建て替えを希望されています。結論から言えば、問題ないでしょう。ただし、それには2つの条件があります。1つは、家計管理をしっかり行うこと。もう1つは、子どもの教育費を現預金で確実に準備することです。順番に考えていきましょう。

現時点で金融資産が3330万円あります。今すぐ住宅の建て替えはできませんが、このまま貯蓄がしっかりできていけば、無理ではないでしょう。また、子どもの教育費は2人分でざっと2500万円必要ですが、これはすでに確保できていると考えられます。住宅の建て替えがなければ、おそらく老後資金もまったく問題なく、生涯、金銭的に困ることはないでしょう。

今まではある程度、使途不明金があっても、赤字になることもなく、貯蓄もできているので、それでOKだったかもしれません。世帯収入も多く、家計に余裕があるからだと思われます。繰り上げ返済もされてきたので、貯蓄できる力は、相当高いはずです。

しかし、住宅の建て替えで3500万円を用意するとなれば、今からしっかりと家計管理をしていくことが大切です。

いただいたデータでは毎月22万円の貯蓄とあり、これが本当にできていれば支出の調整は不要です。もしできていないようであれば使途不明金をなくすようにしてください。もし支出が多くなってしまう月があっても、毎月20万円は貯蓄と決めて、しっかりと先取りで確実に貯めていくようにしましょう。

支出のなかで、雑費、趣味娯楽費などが突出して高いように思われます。食費については譲れない部分だと思いますが、1万円でも2万円でも削減することも検討してみてください。

アドバイス2 子どもの教育費は、別枠で確実に準備する

毎月20万円の貯蓄で年間240万円。これにボーナスからの貯蓄160万円を加えると、実に400万円の貯蓄ができるのです。ご主人が60歳になるまでの12年間で4800万円。現在の金融資産3330万円を加えて8130万円。これが60歳までに貯められる金融資産、ということです。ここから、まず子どもの学費として、1人1250万円(中学150万円、高校350万円、大学550万円、塾代200万円としています)。2人で2500万円が必要です。このうち600万円は学資保険で用意されていますので、金融資産の残りは6230万円です。ですから、ここから住宅の建て替え費用3500万円を支払っても、2730万円が残ることになります。仮に教育費や住宅の買い替え費用がもっとかかったとしても現在月6万円計上している教育費は考慮していません。年間72万円、ご主人が60歳になる12年間で864万円の余裕がさらにあると考えてください。教育費として使わなければ老後資金に回すとよいでしょう。

また、車の買い替えで800万円を使う予定もありますので、残りは1900万円ほどになりますが、退職金や企業型確定拠出年金を考慮すれば、夫婦の老後資金としては3500万~3600万円ほどは用意できるでしょう。計算上は、問題ないといえます。

ただし、教育費についてはその都度支払っていく必要があります。現時点では、投資額の方が現預金より多い配分になっており、キャッシュで支払いが必要になった際の対応が難しくなることも考えられます。ジュニアNISAも必要なときに、必ず解約し現金化できるか、ということです。保有している株式、投資信託も徐々に売却して利益確定させていくことです。確実に必要な教育費は、現預金の比重を高めて、別枠で確保していくようにしてください。これが2つ目の条件です。

アドバイス3 65歳以降は、公的年金のみでOK。生活のダウンサイジングを

定年退職後も65歳までは働く意向とのことですから、60歳時点での金融資産の取り崩しは最小限ですむでしょう。その時点では、食費や趣味娯楽費も、もう一段削減できるはずです。60歳から300万~350万円ほどの収入を得ることができれば大丈夫です。個人年金保険の受け取りもありますから、問題ありません。65歳からは、毎月25万円程度で生活できれば、公的年金で生活費をまかなえますので、やはり金融資産の取り崩しは最小限ですむでしょう。

一度、緩めた家計を絞るのはストレスを感じることもあるでしょう。無理のない範囲で実行してみてください。子どもの教育費を確保し、自分の夢を叶えるためです。建て替えでは、仮住まい費や引っ越し費用、新居に合わせた家具、インテリア、家電の購入費用が案外かかるものです。予算を決めて範囲内に収めるお金の使い方は大事なことですから、今からしっかりと計画を立ててみてください。

最後に保険については、かけ過ぎということはありませんが、保険料負担が重いと感じるのでしたら、夫の終身保険は払い済みにして、ここまでの保障は残し、今後の保険料はなしとしてください。このまま払い続けられるなら、継続でも構いません。医療保障は、割り切れれば夫婦ともに共済のみで大丈夫です。いずれも、このままでもいいと思いますが、ある程度の金融資産がありますので、死亡保障も医療保障も最小限で十分なのです。検討してみてください。

相談者「しーちゃん」さんから寄せられた感想

あの深野先生に家計簿診断をしていただき、うれしい限りです。夢を叶えるために必要なことを示していただき、何をするべきか見えてきたような気がします。使途不明金が多く、雑費が多い。おっしゃるとおりです。固定費だけは下げて、あとは緩み切った家計になってました。何でもやりたいことをやる、行きたいところに行く、欲しいものは買うのではなく、削るところは削っていきたいと思います。また<現金での貯蓄>と言われ、ハッとしました。物価高で貨幣価値が下がってると思い、現金をあまり持たず投資で少しでも増やしていく方がいいと思っていました。しかし、教育費などを払っていくのは、やはり現金ですよね。必要な費用は現金で確保していきたいと思います。気になっていた保険についても、このままで問題ないとのことで安心しました。

50歳手前になって自分の老後を考えはじめ、このままでいいのかと不安に感じていました。きちんと家計管理をすれば大丈夫と言っていただき、老後の夢が持てました! このたびはありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子