不妊治療で貯金を使い果たしましたが、待望の子どもを授かることができました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、これから貯金をしていきたいが、毎月お金を使い切ってしまうということで悩む49歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

毎月お金を使い切ってしまうのです

りんさん

女性/専業主婦/49歳

千葉県/持ち家(一戸建て)

■家族構成

夫(49歳)、娘(5歳)

■相談内容

いつも拝見しております。将来のことを考えると途方に暮れてしまうほど悩んでいます。

まだ5歳の幼い子どもがいます。不妊治療で貯金を使い果たしましたが、待望の子どもを授かることができました。これから貯金をしていきたいのですが、なかなかうまくいきません。毎月の出費で収入すべてを使い切ってしまっています。

将来への不安から投資もしていますが、収入が足りないため十分ではありません。子どもの将来の教育資金は我が家にとって切実な問題です。また自分たちの老後資金も貯めなくてはいけません。家は持ち家ですが、数年前に購入したばかりで、住宅ローンが残っていますので、繰り上げ返済の資金を貯めたいです。このままではいけないと働こうと思っていますが、月いくら稼げばいいかわかりません。

子どもが小さいため、長期休み中でなくとも娯楽費がかかっています。子どもにたくさんの経験をしてほしいとレジャーに連れていったり、若くない夫婦のため子どもがかわいくてお金をかけてしまうという面があると思います。外出すれば外食費もかかっています。こういったものやおもちゃ代など子どもにかかる出費を削減したいです。

娘と夫がよく食べるため、食費が多く困っています。今後子どもの成長に伴い、増えそうです。お菓子などの贅沢品を減らし工夫したいです。

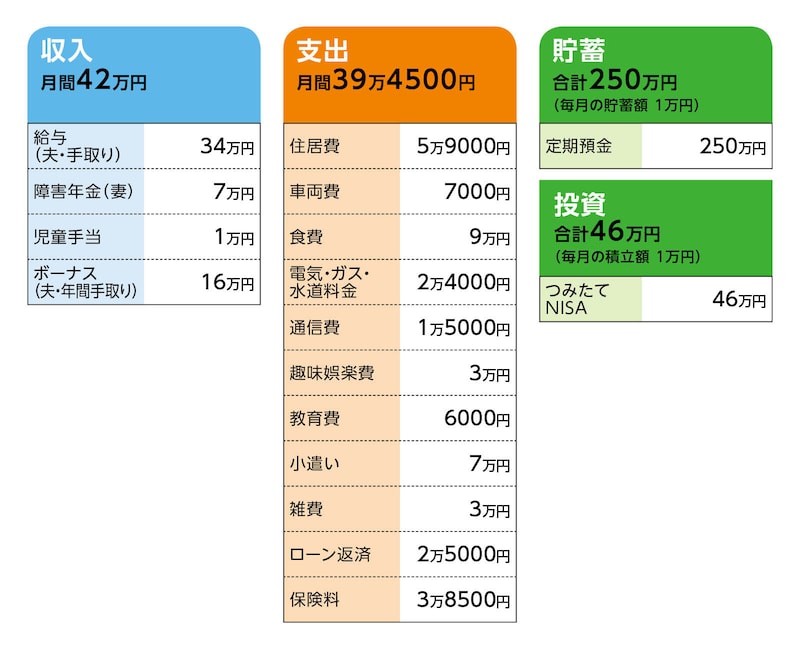

■家計収支データ

相談者「りん」さんの家計収支データ

(1)収入について

夫は、今後の給料UPは見込めなさそうです。副業は難しいです。私は以前、会社勤めしていましたが、病気をし、現在は通院しています。収入は障害年金です。病状が安定してきたので、フリーランスで、自宅でできる仕事をしようと思っています。月10万円の収入を目標にしたいです。

(2)ボーナスについて

ボーナスは手取りで8万円(年16万円)です。子どものお祝いや旅行費などに使用。

(3)家計収支について

毎月の収支差の5000円は、最近の光熱費の値上がり分に充てています。

(4)住宅ローンについて

2020年新築を2000万円で購入。頭金なし。借入金額2000万円、35年ローン、変動金利0.625%、毎月の返済5万3000円。太陽光パネルの使用料も払っている。毎月6000円(10年間のみ払う)。82歳まで住宅ローンを払い続けられそうにないので、繰り上げ返済のためのお金を貯めたい。固定資産税は年間12万円(ボーナスや光熱費の安い季節の分を貯めて支払い)。購入時にエアコンや家具を買いそろえるのに100万円ほど貯蓄から使いました。

(5)フリーローンについて

住宅ローン以外に、夫の独身時代の借金のフリーローンがあります。もともとは消費者金融からの借金でしたが、信用金庫に借り換えしました。毎月2万5000円返済しています。次の確定申告で住宅ローン減税12万円の還付がありますので、それでようやく完済できます。

(6)車について

軽自動車1台。現金一括で購入したためローンはなし。車両費の内訳は毎月のガソリン代3500円と、自動車税年1万800円、自動車保険年2万6000円、JAF年会費6000円を月割りにした金額です。

子どもが大きくなるにつれ軽自動車では狭くなるため、2年以内に買い換え希望です。予算は250万円を予定しています。軽自動車ではなく5人乗りの広さが欲しいです。すべてローンになると思います。フリーローンの返済が終われば、本当はその分を貯蓄にしたいのですが、車のローンになってしまうと思います。

(7)保険について

夫/

・生命保険(死亡保障120万円)=払い済み

・共済(病気死亡500万円、事故死亡1500万円、入院1日当たり1万5000円、手術7万5000円)=毎月の保険料2500円

相談者/

・変額保険(死亡保障348万円、三大疾病払込免除、70歳まで支払う)=毎月の保険料1万円

※70歳以降、頃合いを見て解約し、老後の資金にしたい。

・医療保険(死亡保障、入院保障、3年ごとに生存給付金10万5000円)=毎月の保険料6000円

※保険料は高いが、手術給付金7万円をもらっているのと、生存給付金があるので続けられている。53歳で更新が必要で保険料が高くなるため、更新はしないつもりです。

・共済(病気死亡400万円、事故死亡1000万円、入院1日当たり8000円、手術5万円)=毎月の保険料2000円

子ども/

・学資保険(子ども11歳まで払込み、満期学資金150万円)=毎月の保険料1万2000円

・変額保険(死亡保障400万円、三大疾病払込免除)=毎月の保険料5000円

※老後、子どもに何かあったときにお金を支援してあげられないと思うので、子どもへのプレゼントとして入った。親亡き後、お金に困った時に解約してもらってもいいと思っている。

・共済(入院1日当たり5000円、けがの通院1日当たり2000円、契約者(私)の死亡で500万円、他に死亡保障や第三者への損害賠償など)=毎月の保険料1000円

(8)教育費について

公立幼稚園に通っているため、毎月支払っているのは6000円のみ。小中と公立の予定ですが、受験に苦労させたくないため、高校から私立に入れたいです。

(9)小遣いについて

夫5万円。お昼代や酒代などがここから払われている。足りなくなることも多く、追加で1万円ほどあげることもある。

私2万円。内訳は通院費1万円、交際費5000円、服や化粧品など5000円です。

(10)貯蓄について

貯蓄総額250万円です。うち80万円は子どもの児童手当を使わず貯めました。今後も児童手当を貯めて、子どもの将来の学費にする予定です。

(11)投資について

投資総額46万円です。つみたてNISAを5年前から少額でやっていました。最近毎月の積立額を1万円に増やしました。老後の資金にしたいです。

(12)将来の年金と働き方など

夫:年間の年金162万円。65歳まで働き、65歳から受給した場合。70歳まで働ける会社なので、体がもてば働いてほしい。

私:年間の年金98万円。

■FP深野康彦の3つのアドバイス

アドバイス1 子どもの将来を見据えた家計の見直し・管理が急務

アドバイス2 毎月10万円を先取り貯蓄で、教育費の確保を

アドバイス3 65歳以降も収入を得て、公的年金の受給を遅らせる

アドバイス1 子どもの将来を見据えた家計の見直し・管理が急務

念願の子どもが授かったことは大変喜ばしいことですね。今を大事に思う気持ちは理解できますが、同時に、子どもの将来を見据えて、今後起こりうることに対処しておくことも大事です。貯蓄できるのは、今しかありません。いま一度、家計の聖域をなくして、支出を見直し、貯蓄ができる家計管理に切り替えることが急務です。まずは、毎月10万円貯蓄できる家計に見直すことです。ご相談者がフリーランスで月10万円の収入を目標にするとありますが、すぐに実現できるわけではありません。体調のこともあるでしょう。無理せず、少しずつ収入を増やすことができればと思います。その間は、家計支出の削減に力を注いでください。

現在、毎月2万円を貯蓄・投資で積み立てておられますが、これにあと8万円が必要です。支出で突出しているのは、やはり食費と家族の小遣いです。さらに雑費も加えると合計19万円。ここから5万円を削減してください。フリーローンの返済が終われば2万5000円も貯蓄に回せます。これで7万5000円です。さらに、保険を見直すことで1万1000円が浮き(保険の見直しは後述します)、8万6000円となります。

現在の貯蓄2万円に上乗せして、毎月10万6000円になります。10万5000円として年間で126万円、ボーナスから4万円の貯蓄を加え、年間130万円貯められる家計に変えられます。

お金の使い道はご夫婦でよく相談なさってください。どの支出を減らすのかも自由です。今、年間130万円貯められる家計に切り替えなければ、子どもの教育費の不安はずっと続くことになります。

アドバイス2 毎月10万円を先取り貯蓄で、教育費の確保を

毎月10万5000円の貯蓄と、ボーナスからの4万円で年間130万円を貯めることができれば、ご主人が65歳定年になるまでの16年間で2080万円になります。これに今ある金融資産296万円と学資保険の150万円を加えて2526万円、これが65歳までに貯められる金額ということです。ここから教育費として1100万円(私立高校と塾代で500万円、私立大学で500万~600万円)を差し引くと1400万円ほどになり、さらに車の買い換え2回で500万円とし、これらを差し引くと、残りは900万円です。子どもの教育費として塾代や習い事代がかさめば、残りは700万円ほどに。これが老後資金となるわけです。

老後資金としては心許ないですが、まずは子どもの教育費が最優先で、今から急ピッチで貯蓄できれば、問題はクリアになります。

ちなみに、車の買い換えでフリーローンの返済が終わった分でマイカーローンを組むと書かれていましたが、ローンはこれ以上、利用しないでください。買い換え時点での貯蓄額次第ですが、必ず現金で買える範囲で収めるようにしてください。

アドバイス3 65歳以降も収入を得て、公的年金の受給を遅らせる

65歳定年退職の際に、退職金を受け取れるなら、老後資金に上乗せできます。その金額にもよりますが、住宅ローンの返済が続くことを考えれば、できるだけ長く働き、収入を得ることが必要です。70歳まで働いて、その間の生活コストを、もう一段下げ、貯蓄を増やしておくことです。その際、公的年金の受け取り開始を70歳まで遅らせれば、65歳から受け取るよりも1.42倍に増やすことができ、それが一生涯続きます。そのころには子どもは自立していますので、その後は公的年金の範囲内で生活ができれば、金融資産の取り崩しは、最小限で済むでしょう。

家計の見直しに際しては、2つポイントがあります。

冒頭で保険の見直しについて触れましたが、ご主人の保険では子どものための保障が不足しています。保険金額1000万円、保険期間15年の割安な定期保険への加入をおすすめします。保険料は毎月5000円弱で収まります。さらにご相談者の変額保険は現時点で解約または払い済みとし、以降の保険料の支払いをストップします。老後資金にするとのことですが、教育費を優先すること。またご相談者は医療保険のみで十分だからです。子どもの変額保険も同様です。子どもにとっては、遠い将来のお金よりも、大学卒業までの教育費が大切です。奨学金を借りずに済むようにしてあげてください。共済も子どもには不要です。これらを整理すれば、毎月1万1000円ほど浮く計算になります。

それと、投資についてです。くどいようですが、教育費が優先しますので、つみたてNISAは休止。毎月の貯蓄、ボーナスからの貯蓄は、定期預金などで確実に貯めていくことです。

厳しい内容になったかもしれませんが、収入に対して支出が多すぎる現在の家計では、子どものために十分な教育費を準備することができません。ご夫婦にとって、何が大事なのかもう一度話し合ってみてください。無理なマネープランではないからこそのアドバイスだと思っていただけたら幸いです。

相談者「りん」さんから寄せられた感想

詳しいアドバイスありがとうございます。変動費について、使いすぎているとは思っていなかったです。支出が多いとは思っていましたが、どれも必要な支出で「仕方のないこと」と考えておりました。ご指摘を受けて、収入が足りないのではなく、浪費をしているので足りないのだとわかりました。食費の切り詰めや生活の見直しをしていきたいです。今の収入でもしっかり貯蓄できるのだとわかりましたので、実践しようと思います。相談せずに今のままの生活を続けていたら、将来困っていただろうと怖くなりました。厳しいアドバイスをいただいたのも良い機会だと思って、今後は生活を改めて節約し、貯蓄を増やすことを第一に考えていこうと思います。本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子