将来に向け、お金の準備、支出への配分をどうしていけば……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、43歳のシングルマザーの方。ご主人が亡くなられてからは借金を返済しつつ、毎月、貯蓄も継続。4年あまりで430万円を貯めることができました。それでも将来に向けて、さらにどう資産を増やしていけばいいか、またどういう支出にどれだけお金を配分していけばいいか悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

とにかく貯めないと、という気持ちです

ハナボウさん(仮名)

女性/会社員/43歳

賃貸住宅

■家族構成

子ども(中1)

■相談内容

主人が他界してその後はシングルマザーとして生活をしています。遺族基礎年金がもらえたのでそのお金で借金返済をして残額が80万円ほどに減りました。毎月の給料から少しずつ返済中です。もう少しスピードUPして返済したいのですが、どのように行っていったらよいでしょうか。返済が終わらないと、給料分から貯金ができません。

また、今後資産を増やしていきたいのですがNISAってどうなのでしょうか。遺族年金をできるだけ使わずに生活したいですが、残りの借金は一括返済するべきでしょうか。家電の故障や家賃更新などで遺族年金を使わないといけない時があり悩んでいます。

3年前に甲状腺癌になって手術と放射線治療をしました。転移もなく、発見も早期なので甲状腺を取って朝1回の薬を飲むだけで安定しています。かんぽ生命に入っていたおかげで保険金も入りました。しかし55歳満期なので、それから緩和型の保険に入ろうかとも悩んでいますが、金額が高いので個人年金保険にするのがよいか悩んでいます。

もともと借金状態から始まっている家計(夫が生前、入院している時)なので、手持ち資金が減る(借金の一括払い)ことに怖さを感じています。家計簿も付ければ付けるほど、不安に襲われます。以前していた副業(収入・月2万円程度)も始めたいと考えていますが、今はとにかく貯めないと考えています。

両親も高齢になって実家に行く頻度が高くなり、交通費もかさみます。これからどのようにお金を分配していけばいいのか悩んでいます。アドバイスいただけるとありがたいです。励みになります。

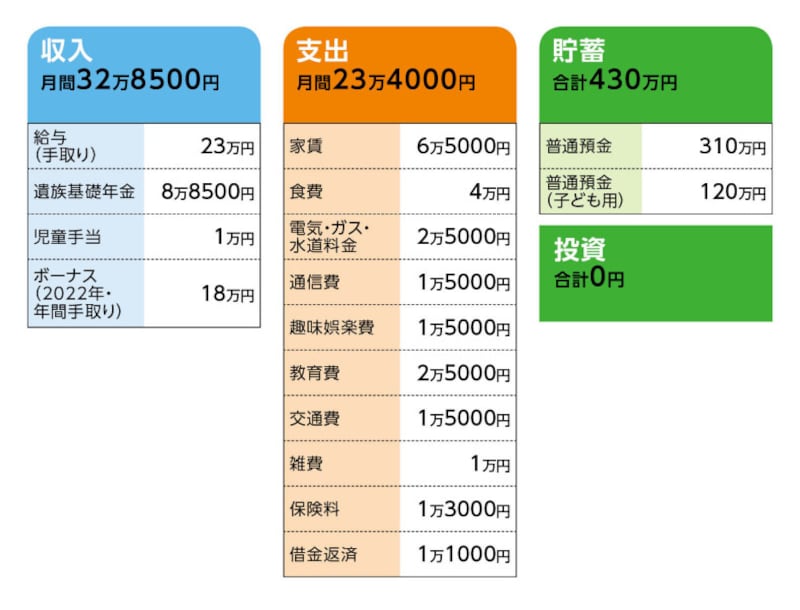

■家計収支データ

相談者「ハナボウ」さんの家計収支データ

(1)教育費について

現在、子どもは公立中学校の支援級に通っている。週1回、放課後等デイサービス療育(発達支援)の費用に月4000円前後、学習塾(週4~5時間)で月2万1000円前後。給食費その他は、就学援助でカバーしている。

(2)借金について

夫が生前時に生活福祉資金120万円を借り、現在残金は78万円。

(3)ボーナスの使いみち

昨年は10万円預金。

(4)加入保険について

[相談者]

・養老保険(55歳満期、死亡400万円、満期金40万円、入院日額6000円)=毎月の保険料5500円

・自転車保険=約200円(月額)

[子ども]

・学資保険(15歳満期100万円)=毎月の保険料7300円

(5)相談者の勤務先について

定年の年齢は不明。退職金制度なし。再雇用制度あり。

(6)お子さんの進路について

公立高校希望。高校無償化の対象になりそうだが、私立に進学した場合、収入から多少持ち出しがあると考えている。

(7)実家について

相談者コメント「両親が他界後は引き継ぐ予定。母は「90歳まで生きる」「ギリギリまで同居はしない」と豪語しており、引き継ぎ時期は未定。引き継ぎするものは都営のお墓と固定資産税もセットになります。兄弟が1人いる。父の名義で貯蓄が5000万円くらいあり、年金生活。父は厚生年金のため、毎月の年金が多い。父は倹約家、母は浪費家で精神病。私が週1回で実家を訪問して容体をチェック、訪問看護師さんも入っている。父が亡くなると、相続できるお金が入ると言われている」

■FP深野康彦の3つのアドバイス

アドバイス1 借り入れの残債は無理に一括返済しなくていい

アドバイス2 貯蓄ペースを維持すれば大学費用も用意可能

アドバイス3 運用も保険も利用せず、貯蓄商品をメインに

アドバイス1 借り入れの残債は無理に一括返済しなくていい

ハナボウさんは、4年ほど前にこのマネープランクリニックにご相談をいただきました。その時、ご主人が大病をされていて余命わずかで、家計をどうすればいいかというご相談でしたが、その相談から数カ月後にご主人は亡くなられたとのこと。当時のご相談のデータを見返しますと、貯蓄はほぼゼロで、生活のためにいくつか借り入れをされていました。【関連記事をチェック!】

39歳、夫に病気が見つかり、家族が共倒れになる前に相談させてください

現在もまだ一部借り入れは残っていますが、貯蓄残高は430万円。ご主人は大病される以前から離職していたため死亡退職金もなく、民間の死亡保険にも未加入でしたから、ご主人が亡くなられたあと、借金も返済しながら、年間100万円ペースで貯蓄されていたことになります。ハナボウさんご自身も病気をされ、精神的にもきびしかった中、本当によく頑張られたと思います。

さて、今回のご相談ですが、まず現在の生活福祉資金の借り入れ120万円について。結論から言えば、これは無理に一括返済せず、これまでどおり毎月1万1000円の返済を継続されればいいと思います。一括返済されるなら、すでに残債は少額になっていますが、お子さんが18歳、高校を卒業するタイミングでいいのでは。

もちろん現在の貯蓄額と貯蓄ペースから考えて、今すぐにでも一括返済は可能です。しかし、その結果、手持ち資金が減るという理由で不安になったり、ストレスを感じたりするのであれば、無理に一括返済する必要はありません。

返済しながらでも十分な貯蓄ペースが保たれていますので、そこは安心されていいと思います。

アドバイス2 貯蓄ペースを維持すれば大学費用も用意可能

次に今後の資産形成、マネープランについてですが、ポイントとなるのは、遺族基礎年金の支給が終了後。支給はお子さんが18歳(子が2級以上の障害がある場合は20歳)になる年の年度末までですから、それ以降、世帯収入は8万8500円減となります。支給停止後の家計ですが、まずそれまでにあと5年。その間、貯蓄ペースが変わらないとすれば、毎月9万4500円。ただし、後半の3年間は児童手当の支給がなくなります(現行制度の場合)。また、ボーナスからの貯蓄が難しい年もあると思いますので、そこからの貯蓄を考慮しないとすると、この5年間で、新たな貯蓄は約530万円。

また、お子さん15歳の時、学資保険の満期金100万円を受け取ります。15歳以降は学資保険の保険料も発生しませんので、その分も貯蓄に回るとすると、さらに126万円が加算され、756万円に。今ある貯蓄と合わせて1186万円となります。

ただし、高校に進学すれば、教育費は現在計上している「月2万5000円」に、もう少し上積みが必要かもしれません。もちろん「高等学校等就学支援金制度」による支援金で、授業料などがカバーできますが、私立高校への進学や通学費、学習塾費用、その他の学校関係の不定期支出への備えとして、プラス100万円程度は見ておきたいところ。したがって、5年後の貯蓄額を1080万円とします。

高校卒業後、給与が変わらなければ、世帯月収は手取り額で月23万円。対して、生活費ですが、便宜上、借り入れが完済しているとして、あとは教育費を考慮しなければ、生活費は19万円。毎月4万円の貯蓄が計算上は可能となります。ただし、お子さんの成長により生活費も上がり、物価高が続くことも考えられます。結果、半分の月2万円が貯蓄できたとして、ハナボウさんが60歳までの12年間、現在の収入で勤務した場合、144万円。養老保険の満期金40万円も加えて288万円。これに養老保険の保険料の支払いが5年分、余計に計上されていますので、それを加算すれば217万円。先の1080万円を加算すれば、およそ1500万円となるわけです。

アドバイス3 運用も保険も利用せず、貯蓄商品をメインに

あくまで試算ではありますが、ハナボウさん60歳の時1500万円程度用意できます。そうなると、お子さんの大学進学を希望されても、資金的には可能と考えます。私立大学文系なら大学費用(入学金、授業料など)は4年間で平均400万円、理系なら540万円ほど。また、「高等教育の修学支援新制度」により授業料等の減免と給付型奨学金(返済不要の奨学金)が利用できれば、200万~400万円の自己負担で大学費用がカバーできるはず(収入等により支援額が異なります)。仮に、利用できなくても、進路にもよりますが、目安として総額600万円程度を予算として確保しておけばいいのではないでしょうか。それでも、手持ち資金は半分以上は残ります。

もちろん、大学進学ではなく、専門学校等への進学でも資金的には問題ありません。

ただし、定年後、できれば65歳までは働きたいところ。公的年金受給まで手持ち資金を取り崩さない、あるいは取り崩す額を抑えたいからです。現状と同程度の収入が難しければ、可能な範囲で構わないと思います。

65歳以降、年金の支給額は不明ですが、公的年金だけでは生活費が足りないことが予想されます。それでも、パート等で不足分はある程度抑えられますし、きびしければ実家に移り住むことも不可能ではないはず。

また、将来的には実家を相続されるとのこと。時期は不確定ですが、そのまま実家に移り住むのであれば、家賃は発生しませんし、立地等の条件によっては売却されてもそれなりの資金が手にできるでしょう。加えて、金融資産の相続もまとまった額が想定されます。状況によっては、生前贈与や暦年贈与なども活用してもいいと思います。「相続をアテにする」という意味ではありませんが、将来への安心材料には十分なるはずです。

資産形成については、少なくとも今は、NISAなどを行う必要はありません。現状を考えた時、大事なことは不測の大きな出費、支出に対して、対応できる現金を保有すること。したがって、金利は期待できなくても、リスクがなく、流動性の高い貯蓄商品で貯めていくことが重要です。

資産管理は、お子さんへの教育費は別途管理して、それ以外の目減りはできるだけ抑えたいですが、帰省費用など必要な経費はある程度も増えても仕方がない部分もあります。ただ、一定の上限は決めておき、あまりにも負担が増えるなら、回数を減らすことも検討すべきかもしれません。

ご相談に「資金の分配」ということが書かれてありますが、そこは臨機応変でいいのでは。それよりも避けたいのは新たに借り入れを作ること。そのためにも、投資商品ではなく、現金で資産を保有することを意識してください。

同じ理由で、個人年金保険の加入も不要です。また、保障を確保するとしても、緩和型となれば確かに保険料も高額になります。まずは、保険料が抑えられる共済などの利用を検討しましょう。もしそれが難しいようであれば、高額な保険料を負担するより、保険料を貯蓄に回し、かかる医療費に備えるという考えでいいと思います。

また、お子さんが社会人になられたあとは、ご自身が楽しむことも考えてみてください。大変な思い、ご苦労をされてきたのですから、子育ての責任を果たしたら、自身の生活を豊かにすること。そのためにある程度支出が増えても構わないのでは。

いろいろ不安もあるでしょうが、立派に家計を再建されたのですから、そこは自信を持たれていいと思います。過度に不安視されず、これまでの家計管理を継続し、お子さんともども健康に留意されればいいでしょう。

相談者「ハナボウ」さんから寄せられた感想

いろいろと詳しくありがとうございました。家計再建については、このままでいいんだという確信が持てて、ほっとしています。これからは少し肩の力を抜いて、堅実に楽しく生活していこうと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武