夜も眠れないときがあります。アドバイスいただきたいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、51歳の会社員の女性です。肩たたきにあい、給与が減る可能性があるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

今後、給与が減る可能性があります(写真はイメージです。本文の内容とは関係ありません)

ミミズクさん

女性/会社員/51歳

関東/持ち家(マンション)

■家族構成

一人暮らし

■相談内容

現在、肩たたきにあい給料が減る可能性があります。今の危機を乗り切っても長くは続けられないと考えており、数年後には転職もやむなしと考えています。

昨年、890万円で中古マンションを購入。ローンは、60歳をめどに繰り上げ返済して完済したいと考えていましたが、難しいと思い始めています。生活費で余った分として、5万円程度を毎月繰り上げ返済しています。

月に6万円の生活費でやりくりできれば、手取りが17万円くらいになっても老後の心配はないでしょうか?

本気で悩んでいます。夜も眠れないときもあるので、何とかアドバイスいただきたいです。

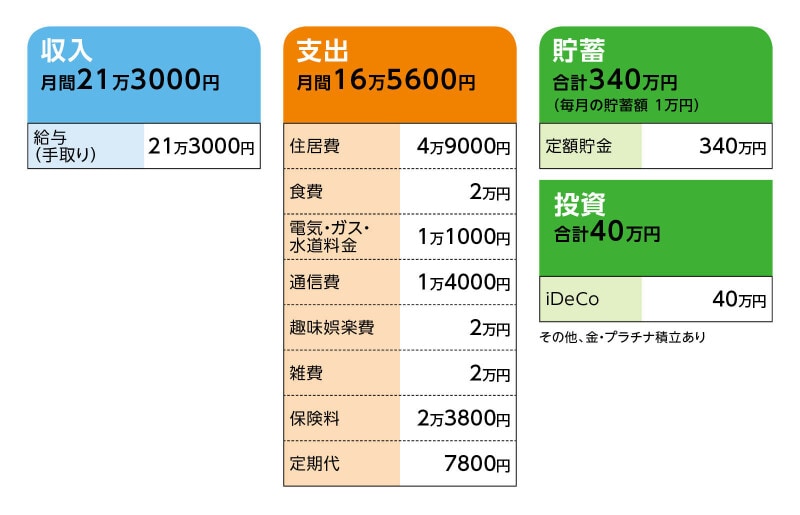

■家計収支データ

相談者「ミミズク」さんの家計収支データ

(1)貯蓄について

臨時収入や余った生活費は貯金。金とプラチナあわせての積立で1万円。このほか個人年金保険1万円。最近、友人の付き合いで5000円の積立保険に入りました。

(2)投資商品について

iDeCo/毎月2万3000円

(3)家計収支について

収入には残業代が入っていませんが、だいたい3万円程度あります。今後、残業代はほぼなくなると思うので収入には入れていません。繰り上げ返済も10万円は無理なので、5万円で調整していますが、ギリギリのところです。

(4)住居費について

・購入年/2022年

・購入価格/890万円

・ローン借入額/890万円

・借入金利/0.87%

・返済期間/25年

・ローン残債/840万円

・毎月返済額/3万3000円

※このほか、修繕積立金と管理費で月1万5800円。固定資産税は、まだ払っていないので分かりませんが年8万円ぐらいだと思います。火災保険は購入時に10年分を一括で払済、地震保険は年払いで8000円くらい。

(5)加入保険について

・共済(基本保障程度)=毎月の保険料3000円

・積立保険=毎月の保険料5000円

・介護保険=毎月の保険料5300円

・個人年金保険(60歳まで払込み、満期で230万円程度)=毎月の保険料1万円

・農協個人年金保険(満期で230万円程度)=親が支払い

(6)働き方について

現在の会社での給与は、最大で2~3割減ると予想しています。自分としては、身体が動く限り働きたいと考えていますが、65歳以降は週4日程度にしたいと考えています。

(7)老後の収支について

公的年金は年間で140万円ぐらいです。私としては、ざっくり計算して、個人年金保険の満期金とiDeCoの満期金、現預金はマンションの支払いに充てずに老後資金にとっておこうと考えています。

それらを踏まえて手取り17万円まで下がってもやっていけるか心配です。ローンは、60歳もしくは65歳で完済したいと考えています。通信費は、現在の職務上どうしてもプランを格安に下げられず、職務が変わったときには格安スマホへの乗り換えを考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 繰り上げ返済よりも現預金をキープすることが先決

アドバイス2 60歳時点の貯蓄次第で住宅ローンは完済

アドバイス3 65歳以降も少しでも収入を得られたら、安心

アドバイス1 繰り上げ返済よりも現預金をキープすることが先決

60歳までの9年間で、現在の金融資産380万円から、いかに貯蓄を増やせるかがポイントです。住宅ローンを早く完済させたい気持ちは分かりますが、繰り上げ返済よりも現預金をキープすることが先決です。今後、貯蓄のペースが上がり、一定の貯蓄額になった段階で、余裕が出てきてから対応してもいいでしょう。今後、収入が減る可能性もあるとのこと。転職するにしても求職期間中、収入が途絶えることも考えられます。一人暮らしであれば、働けなくなったときのことも考えておく必要があります。

厳しい言い方になるかもしれませんが、こうしたリスクを念頭において、今は現預金で確実に貯蓄を増やすようにしてください。

家計収支のデータどおりであれば、毎月4万7000円ほどの黒字です。多少の変動はあるとしても、毎月貯蓄は1万円ではなく、もう少し確実に貯めることができるのではないでしょうか。金・プラチナ積立、個人年金保険、積立型の保険、iDeCoをされており、それらを整理し、確実に貯められるようにしましょう。

まず、保険については、基本的には共済のみで十分です。個人年金保険はそのまま継続するとしても、そのほかの保険は解約でいいでしょう。保険は付き合いで入るものではなく、必要なものに過不足なく加入することが大事です。

さらに、金・プラチナ積立は、ここまでとし、これ以降の積立はストップ。運用のチェックだけはしておいてください。iDeCoは老後資金の形成に有効な手段ですが、60歳まで原則引き出せないというデメリットもあります。掛金を2万3000円から1万円に減額し、1万3000円は貯蓄としてキープしていきましょう。

これらを整理すると、約3万円は貯蓄に回すことができ、先の4万7000円と合わせて7万7000円です。残業代が平均3万円ということですから、そこから少し貯蓄に回して、毎月8万円。まずはこれを目標に着実に貯蓄を増やしてください。

アドバイス2 60歳時点の貯蓄次第で住宅ローンは完済

毎月8万円の貯蓄ができれば年間で96万円です。60歳までの9年間で864万円です。これに現在の金融資産380万円を加えると、1244万円となります。ここで住宅ローンの完済を考えます。おそらくこの時点での残債は600万円ほどだと思われます。ローンを完済すると残りの金融資産は644万円となります。これに個人年金保険が230万円、親御さんが支払ってくれていた個人年金保険230万円も加わり、合計1104万円が老後資金として用意できることになります。

ここからは生活コストを一段下げることができます。住居費は住宅ローン分の3万3000円がなくなり、個人年金保険料1万円の支払いがなくなります。毎月の支出は11万円ほどに抑えることができます。ですから、60歳から65歳までの間は、貯蓄を取り崩さなくてすむように、収入が得られれば問題ありません。また、支出以上の収入があれば、当然、その分は貯蓄が積み上がっていきます。

アドバイス3 65歳以降も少しでも収入を得られたら、安心

65歳からは公的年金の受給がはじまり、現時点では140万円の見込みとのこと。手取りでおよそ月10万円ですが、毎月の支出が11万円ほどで収まっていれば、不足分はわずかです。もしもパート・アルバイト的な働き方で、収入を少しでも得ることができれば、その分はまるまる貯蓄に回せます。仮に年間50万円でも収入があれば、70歳までの5年間で250万円を積み上げることができます。

手取りが17万円になるのが、いつの段階か分かりませんが、65歳までそれだけの収入があれば、毎月貯蓄できる金額は変わったとしても、それほど心配する必要はないでしょう。現在の生活コストが高いわけではありません。60歳以降は11万円程度に抑えられますから、よほど大きな出費がない限り、安心していいのではないでしょうか。

逆に、現在、食費が2万円とのこと。健康で長く働くためにも、もう少し食費をかけてもいいのではと思うぐらいです。月の生活費は6万円に抑えるだなんて考えないでください。

もしも転職をするなら収入UPを目指してください。少なくとも現状維持。それぐらいの心づもりでいてくださいね。大丈夫です。繰り上げ返済よりも貯蓄を増やすことを優先すれば、精神的にも楽になると思いますよ。

相談者「ミミズク」さんから寄せられた感想

これまでは、毎月5万円を繰り上げ返済にあてるために試行錯誤しておりました。繰り上げ返済よりも現預金という意見を頂戴しましたので、金額も含め、再度繰り上げか預貯金かを考えていきたいと思います。身体が動くうちは働いていたいと思っているので、老後の金策についてもめどがたちそうです。食費も無理なく自分では満足しながら節約しているのですが、少しだけの贅沢ならたまにならよいかと思えるようになりました。まずは現預金を増やすべく、今の職場で頑張ってみます。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子