今後のために収入アップを目指すべきでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、50歳の契約社員の方。4年前に離婚を経験されて、4人のお子さんのうち、2人を引き取られました。ともに大学生で教育費がかかるため、老後資金はなかなか準備できず……。今後の働き方も含め、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

54歳で貯蓄ゼロからのスタートとなります

くま子さん(仮名)

女性/契約社員/50歳

関西/賃貸住宅

■家族構成

長男(大学1年生)

(※)次男(大学1年生)は相談者の実家に居候中。長女(高校2年)と三男(中学3年)は親権がある元夫と暮らしている

■相談内容

4年前に離婚し、現在は実家近くの賃貸マンションに、私立大生の長男と2人で暮らしています。4人の子がいますが、もう1人の大学生の次男は私に親権があり(長男と次男は双子。次男は私の実家に居候中)、高校2年生の長女と中学3年生の三男は親権がある元夫と暮らしています。

双子の大学生の学費の支払いで、大学卒業の3年後に蓄えは残りません。今月から始めた副業による収入2万円と保険料の5000円(積立型・60歳での受取30万円)は、自分の蓄えにする予定です。息子が大学を卒業し自立をしたら引越しをし、家賃を1万円くらい下げる予定です。

離婚でゼロから出発し、子どもの学費を貯め、使い、54歳でまたゼロからの出発になります。

65歳までは今の職場で契約社員で働くことができますが、給料の大幅アップは見込めません。この年齢での転職は厳しいと思うので、このまま定年まで今の会社で働き続けたほうがいいのか、それとも転職も視野に入れたほうがいいのか、悩んでいます。

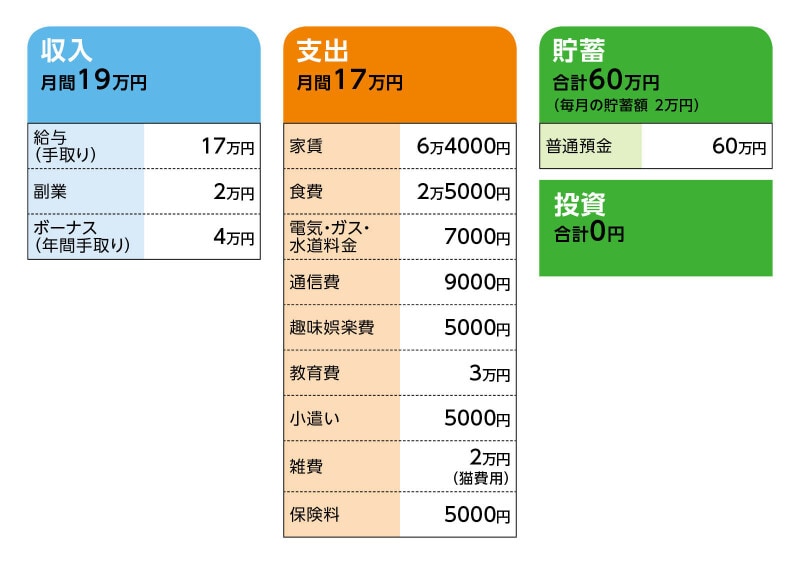

■家計収支データ

相談者「くま子」さんの家計収支データ

(1)次男の方が実家に住む理由

現在の住まいが2Kで狭く、次男は部屋にゆとりのある実家に移り住んでいる。長男も次男も生活費、交通費等は本人たちのアルバイト代から捻出。

(2)双子の長男・次男の学費について

データにある「教育費3万円」の他に、一緒に住んでいる長男の大学は学費が高いため、今年度は貸与型奨学金も利用し、そこから学費や諸費用を出している。2年次以降は元夫から各年30万円(2人合わせて)援助してもらう予定。ちなみに、元夫からは18歳まで月5万円の養育費を受け取っていた(慰謝料はなし)。次男は、実家に毎月アルバイト代の2万5000円を入れ、うち5000円は生活費として使い、2万円を貯めるよう実家にお願いしていて、貯めたお金は学費にあてる予定。双子の長男・次男以外の学費については相談者が今後負担することはない。

(3)加入保険について

・本人/積立保険(積立期間5年間[2026年3月まで]、死亡保障は既払込保険料相当額、満期金30万円[受け取りは2031年4月])=毎月の保険料5000円

(4)年金受給額について

老齢年金見込額101万3000円(65歳支給の場合)

(5)ご実家について

現在、相談者の両親と兄(独身)が住んでいる。築40年の鉄筋3階建て。自営のため実家は、自宅兼事務所。両親は借金があり今も現役。相談者が将来的にそこに移り住む予定はない。

■FP深野康彦の3つのアドバイス

アドバイス1 年金だけだと老後資金は厳しい

アドバイス2 65歳以降もできるだけ長く働きたい

アドバイス3 継続的に収入を得ることが重要

アドバイス1 年金だけだと老後資金は厳しい

現状の収支から、まずは今後のキャッシュフローを見てみましょう。設定ですが、現在の勤務先で65歳まで働き、昇給は考慮しません。副業については、とりあえず継続して行うとします。

現在、貯蓄ペースは月2万円ですから、年間24万円。15年間で360万円。ただし、月3万円を計上している教育費があと3年、加入されている積立保険の保険料・月5000円の支払いがあと4年で、それぞれ終わります。これらが貯蓄に回ると、858万円。これに保険の満期金と、今ある貯蓄を合算して、およそ950万円が、65歳のときに用意できる金額=老後資金です。

65歳からの受け取る公的年金は、手取り額で月7万円前後でしょうか。生活費が今と同じなら、教育費と保険料の支払いがなくなって月13万5000円。年間の不足額は78万円となり、その分、老後資金を取り崩すことになります。結果、12年ほど、年齢にして77歳のときに貯蓄はほぼ底を尽きます。

アドバイス2 65歳以降もできるだけ長く働きたい

当然、これでは破綻しますから、対策が必要です。もっとも有効な方法は、65歳以降も働くこと。できるだけ老後資金の目減りの速度を遅くするのが、その目的です。例えば、65歳から月8万円の収入を10年間継続すると、計960万円。これだけ老後資金が増えることになりますから、さらに12年ほど長く老後資金で生活費をカバーできる計算になります。

もちろん、生活費以外に不定期支出もあります。それも老後資金から捻出しなくてはいけません。そうなれば、もっと早く老後資金が底を尽くことになりますが、一方で、生活費は基本的に高齢になるほど減っていく傾向にあります。したがって、不定期支出について、当然その備えはあった方が安心ですが、過剰に不安視しなくてもいいと思います。

それでも、老後資金についてリスクがないわけではありません。もっとも怖いのが健康を害して働けなくなってしまうこと。したがって、健康管理は十分に気を配ってほしいと思います。

もうひとつ、住宅コストについて。ご実家に移り住むことができれば、老後の生活費は単純に月7万円程度になりますから、年金だけでカバーできます。そうなれば、将来的に必要なリフォーム費用をくま子さんも老後資金から一部負担ができるかもしれませんし、親御さんの介護もある程度可能でしょう。

ご家族の状況や関係性などは、詳細にはわかりませんし、ご自身で「移り住む予定はない」ときっぱりと言われています。したがって、クリアしなければならない部分があるなら、それも含めて検討されてはどうでしょうか。

アドバイス3 継続的に収入を得ることが重要

転職については、くま子さんが言われるように大きく収入アップが見込めるなら、目指していいでしょう。ですが、それが実現しそうにないなら、無理せず、現状のまま今の職場で働くという形でもいいと思います。給与は高いに越したことはないですが、もっとも大事なことは継続して収入を得ること。仕事に慣れていて、職場環境も問題がないなら、そこで少なくとも65歳まで働ける=収入が得られるということは、大きな強みです。収入が低いなら、長く働くことでカバーしていく。そういう発想が大事です。

その点で気になるのは、副業について。仕事の内容はわかりませんが、それにより十分に休みが取れない、体力的に無理をしているということで、本業に影響が出ないよう気を配りましょう。

家計は、これ以上節約することは無理があります。しかし、家計費が増えることはやはり避けたい。そこで気になるのが、雑費に含まれている猫の費用。ペットで癒やされるなら、日々を豊かに暮らす必要経費とも言えますが、今後頭数が増えないように注意してください。

最後に保険について。現在加入の積立保険は、満期金を受け取れますが、掛金以上の金額にはならないのですから貯蓄性はありません。銀行で定期預金をしている方が、まだ増える可能性があります。

一方、保障として必要性が高いのは、医療保障です。医療費がかかり、手持ち資金から捻出するとなれば、老後資金にとって大きなリスクとなるからです。

したがって、加入されている積立保険は、支払った掛金分だけ満期金が受け取れる(元本割れしない)ことを確認した上で、払済保険に。そして、新たに共済保険(総合型)で医療保障を確保します。保険料は2000円程度ですから、保険料コストは3000円ほど下がります。

離婚をされ、お子さん4人のうち2人を引き取られて、家計としてはご苦労の連続だったと思います。お子さんたちもアルバイトや奨学金を借りるなど、努力をされている中で、くま子さんにとって今後大事なことは、先にも触れましたが、高収入でなくとも、継続的・安定的に収入を得ていくこと。そのために、無理をせず、心身ともに健康を保つことを絶えず意識してください。

相談者「くま子」さんから寄せられた感想

深野先生、アドバイスをありがとうございました。長く働き続けることを念頭に無理をせず、収入が得られることに感謝して、頑張っていこうと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

52歳、貯金510万円。離婚に向けて息子2人の教育費負担や老後のお金について相談したいのです

57歳貯金980万円。年金もあてにできず、70歳くらいまでは働くつもりではいますが不安

54歳シングルマザー、貯金390万円。あと1年半で養育費が終了し、これからの生活資金で悩んでいます