離婚による引っ越しで住居費が上がり、苦しくなりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、44歳のシングルマザーの方。自営業のため老後が心配で、家計の見直しをしたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

自営業のため老後が心配です

■相談者

たつこさん

女性/自営業/44歳

中国地方/借家

■家族構成

長男(高校2年)、長女(中学2年)

■相談内容

昨年、2回目の離婚をしたシングルマザーです。自営業のため、自分の老後資金が心配です。

最近、自営業が休みの日に夜勤の仕事に行きはじめ、月6万円ほど収入を増やし、コロナ禍による売上減少を補っています。先行きが不安です。国家資格を持っているので、廃業して会社員に戻って、社会保険に加入し、ボーナスをもらえる働き方がよいのか、このまま自営業を細々と続ける方がよいのか、迷っています。

Webサイトの契約の関係で50歳までは自営業をし、「二足のわらじ」でいくつもりですが、住居や働き方を見直した方がよいのかとも思います。またそれまで家計がもたないならば、長男が独立するタイミングで、引っ越しした方がよいかも迷っています。

家計は、離婚による引っ越しで住居費が上がり、苦しくなりました。光熱費の高騰が追い打ちをかけ、育ち盛りの2人の子を抱えて食費の節約もままなりません。子どもは、1人目の夫との子どもです。

若い時から現金での貯蓄が苦手で、保険商品で貯蓄してきました。毎月の保険料も、5000円の掛け捨ての医療保険以外は、積み立てか年金保険で貯蓄代わりです。

長男の教育費は、学資保険を解約し別口座に入れているため、3年間カバーできます。卒業後は、就職し家を出る予定です。現在もアルバイトに励み、自分の小遣い、被服費、スマホの買い替え費用などはアルバイト代で賄ってくれています。

長女は、塾に行っていないため、部活にかかる費用と校納金、本人の小遣いのみかかっています。高校からは、国家資格が取れる私学に5年行く予定ですが、就学支援金と積み立て保険で払えると考えています。

子どもには奨学金を背負わせず、早く家を出て経済的に自立してもらうつもりです。私の老後も子どもたちに金銭的な負担をかけず、できるだけ自立して過ごしたいと思っています。

私の親からは、いっさいの金銭的支援は受けられません。自営でシングルと、モデルケースからあまりにも離れており、あまり参考になる記事が見つけられません。今後の働き方、現状の家計管理でできること、アドバイスよろしくお願いします。

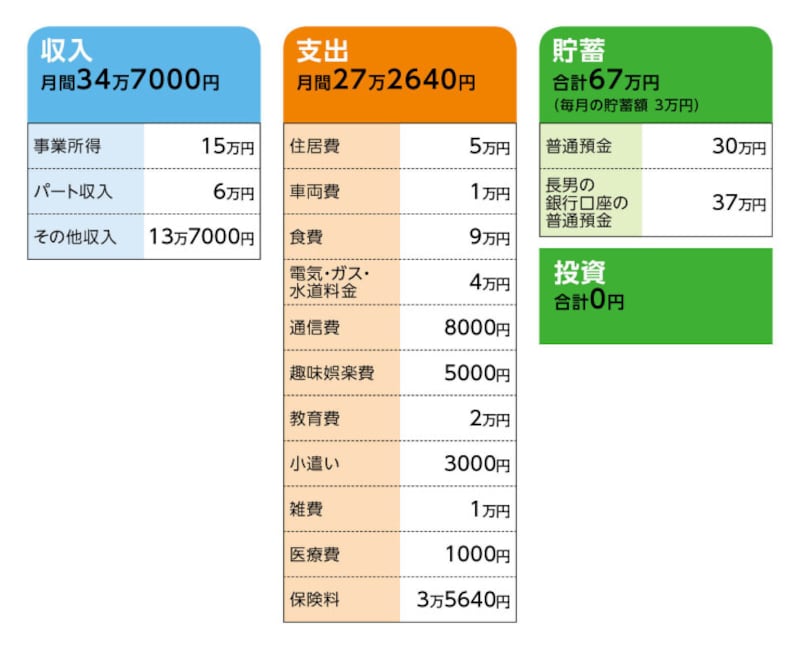

■家計収支データ

相談者「たつこ」さんの家計収支データ

■家計収支データ補足

(1)収入について

前夫との離婚では、財産分与や慰謝料など発生していませんが、彼の借金を立て替えたり、離婚後の生活費を用立てたりした分を毎月返済してもらっています。ボーナス月には多めに返してくれますが、たまに返済を待ってくれと頼まれることもあります。養育費は、最初の夫との取り決めで法的な効力があります。

<その他収入の内訳>

雑所得(権利収入)1万5000円、児童手当1万円、児童扶養手当5万5000円、前夫からの返済1万5000円、養育費4万2000円

(2)事業経費について

家計収支とは別に、事業経費として計上している支出がある。事業所得は、事業経費を引いた金額。

(3)家計収支について

実際には赤字が出ることが多い家計ですが、黒字の時にプールしておき、赤字補填をしています。食費が高いのは、買い物に行く時間を惜しんで生協を頼んでいたり、弁当を配達してもらったり、外食や中食が多いからだと思います。仕事が少ない月は、手作りできる時間が増え、食費が少し下がります。子どもに料理を教える時間がなく、私が夜勤でいない日はどうしても買ったものになりがちです。

(4)車両費について

自動車保険の月割りとガソリン代等。あと5~6年は乗るつもりです。

(5)加入保険について

・医療保険(入院一時金20万円、手術給付金10万円、就業不能保障・女性疾病保障を特約付き)=毎月の保険料5900円

・積立保険(10年満期)=毎月の保険料5000円※家計から捻出できなかった場合の長女の学費もしくは独立時の資金にあてる予定

・外貨建て保険(予定利率変動型個人年金保険・米ドル建て、年金支払い開始75歳、10年確定年金、契約開始日2022年5月1日)=毎月の保険料1万5000円

・変額個人年金保険(10年確定年金、基本年金額40万円、支払い開始年齢60歳)=毎月の保険料9740円

・変動個人年金保険(10年確定年金、基本年金額130万円、支払い開始年齢70歳)=一時払い保険料509万円は払い済み

・生前給付終身保険(死亡保険金額139万2000円、特定疾病保険139万2000円、介護保険金額139万2000円)=払い済み

(6)長男の学費について

長男の口座で管理しており、現在の残高37万円。制服代などのほか、毎月の学費もこの口座から引き落としている。また1年前から長男のバイト代もこの口座に振り込まれており、バイト代の範囲で小遣いとして自由に使っている。被服費、スマホの買い替え費用など自分で賄っている。残った分は、来年、自動車免許を取得するために使う予定。高卒で就職し、1人暮らしをさせたい。

(7)働き方について

事業をはじめる際は、借り入れをせずに自己資金ではじめました。働き方としては、自営業が一番自分に向いていると感じています。

(8)公的年金について

加入実績に応じた年金額は、56万9000円ほどです。

■FP深野康彦の3つのアドバイス

アドバイス1 まずは家計の現状把握。優先するのは子どもの教育費

アドバイス2 公的年金受給がはじまっても生活費分は収入を得ること

アドバイス3 細く長く働いて老後に備えるために、働き方も検討を

アドバイス1 まずは家計の現状把握。優先するのは子どもの教育費

おひとりでお子さん2人を育てておられ、大変なことも多いと思いますが、このご相談が生活の仕切り直しのきっかけになればと考えます。ご自身の老後を不安に思う気持ちは十分理解できます。しかしながら、第1子は、高校卒業後、就職の意向とのことですが、第2子はこれから高校進学があります。まずは、お子さんの教育費、第1子も独立するならその支援について考えていただきたいと思います。あと数年のことです。ご自身の老後資金はそれからでも遅くはありません。

現在、毎月3万円の貯蓄ですが、これだけではお子さんのためのお金、ご自身の老後資金も思うように貯めることはできないでしょう。まずは、家計の現状をしっかりと把握し、貯蓄の上乗せを考えてみましょう。

家計のなかで大きな負担となっているのが、保険料です。多くの保険に加入されていますが、そのほとんどがご自身の個人年金保険です。心配する気持ちは理解しますが、現在の家計、お子さんの年齢などを考慮すると、必要な保障が確保されていません。一時払いで保険料が支払い済みの個人年金保険を除き、他は解約または、払い済みとし、今後の保険料の支払いをストップしてください。その上で、共済の総合2型で死亡保障(800万円)と医療保障を確保してください。おそらく保険料(掛金)は月6000円で済むと思います。これで毎月約3万円は、貯蓄に上乗せできるはずです。

毎月6万円の貯蓄ができれば、年間で72万円。60歳になるまでの16年間で1152万円になります。現在の貯蓄67万円を加えて約1220万円です。

保険を見直すことで、ある程度の金融資産を残すことが可能となります。保険に頼ることが必要な時もありますが、ご相談者のように、個人年金保険に比重がかかっていると、いざという時に使いにくいというデメリットがあります。実際、積立型の保険は、第2子の教育費、または独立の時の資金にと書かれていますが、満期のタイミングとズレがあります。

近い将来に必要になるお金は、引き出しやすい商品で確実に貯めるようにしてください。

アドバイス2 公的年金受給がはじまっても生活費分は収入を得ること

60歳までに貯められる金融資産が約1220万円です。実際には、その都度出て行くお金として、子ども2人の学費や独立資金、または結婚資金などにそれぞれ300万円、2人で合計600万円を融通してはいかがですか? 少なくとも、そういう気持ちでいてほしいと思います。第1子もアルバイトをして頑張っておられる様子がうかがえます。母親の手助けをと考えてのことだと思いますが、しっかり貯蓄ができたら、お子さんへの支援をぜひ、検討してください。仮に600万円を子どもたちに渡すとしたら、残りは620万円です。車の買い換えがあと2、3回あると思います。心苦しいのですが、買い換え予算は200万円が上限です。これで残りは420万円となります。

これに、70歳からは一時払いした個人年金保険の受給があり、10年で1300万円が受け取れます。加えて生前給付型の終身保険を受け取るとしたら、おそらく150万円程度でしょう。これらを合わせれば、1870万円となり、これが実際の老後資金ということになります。

60歳以降の働き方にもよりますが、お子さん2人が独立しているはずですから、生活コストはぐっと下がるはずです。およそ10万円を削減できるとしたら、毎月の支出は17万5000円まで下げることが可能です。年間で210万円。

つまり、60歳以降も210万円の収入が得られる働き方ができれば、1870万円の老後資金は、生活のゆとりのために使うことができるというわけです。

65歳からは公的年金の受給もはじまります。今後年金保険料を払込みしていけば、おそらく年額70万円ほどにはなるのではないでしょうか。収入がどの程度確保できるかがわかりませんが、仮に公的年金と収入で年間130万円ほど得られれば、生活費の不足分は80万円です。この分は金融資産から取り崩していくことになりますが、およそ23年間は大丈夫という計算になります。

つまり、60歳以降、65歳以降の働き方、収入によって、金融資産の取り崩しスピードは変わります。そのことを念頭に置いて、働き方を考えていただければいいと思います。

アドバイス3 細く長く働いて老後に備えるために、働き方も検討を

現在の事業所得が急激に増える可能性があるのであれば、過剰な心配は必要ありませんが、現状維持ということであれば、細く、長く働いて、貯蓄の取り崩しを少なくすることです。自営業であれば、70歳まで働くこともできるでしょう。長く働いて収入が得られるのであれば、公的年金を繰り下げて受給すれば、100万円ぐらいには増やすことも可能です。今はまだ44歳と若いので、60歳、65歳、70歳のイメージはつきにくいかもしれません。しかしながら、現状維持で試算しても、生活に困窮することはないと思われます。

ただし、それは現時点で保険の見直しをして毎月の貯蓄額をしっかり増やすこと、どのような働き方をするにしても、今の収入をキープしていくこと、これが条件になります。自営業を続けるか、会社員の職に就くかはご自身でしか決められません。どのような住まい方をするのかも、ご自身でしか決められません。

いろいろなご事情はあると思いますが、お子さんのことを優先して考えた上で、ご自身の身の振り方を考えられてもいいように思います。複数のことを一度に決断する必要もありません。家計の見直し、保険の整理をはじめの一歩として取り組んでみてはいかがでしょうか?

相談者「たつこ」さんから寄せられた感想

このたびは、愛読しているマネープランクリニックで深野先生から直接アドバイスいただくことができ、深く感謝しております。2回も結婚と離婚をし、安定を捨てて自営業になったりとむこうみずな人生を送ってきたため、お金の心配で行き詰まっておりました。家計のことは誰にも相談できず、苦しかったのですが、今回、相談を聞いてくださり、的確なアドバイスをいただけたことで問題が整理され、不安がだいぶ軽くなりました。これまで、現金で預金することに抵抗感があり、老後資金の不安も相まって保険ばかりを増やしてしまい、見直しが必要だと思っていましたが、手をつけずにいました。早速、見直します。

毎月の貯蓄額をしっかり増やすこと、どのような働き方をするにしても、今の収入をキープしていくこと、子どものことを優先して考えてお金を使うこと、心して家計の把握と改善に努めたいと思います。深野先生、どうもありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子