ずっと仕事に邁進してきて、子が独立。ようやく自分の時間とお金に余裕が出てきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫に代わって、大黒柱として仕事に邁進。最近子どもが独立し、家計に余裕が出てきたという51歳の会社員女性です。50代の平均貯蓄額と比べると貯金が少ないと感じるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後のダウンサイジングにはまだ、取り組んでいません(写真はイメージです。本文の内容とは関係ありません)

■相談者

猫Qさん

女性/会社員/51歳

神奈川県/持ち家(一戸建て)

■家族構成

夫(49歳)、子ども(24歳)※独立、犬、猫

■相談内容

夫は持病が悪化し、在宅ワークを多少やっている程度、私が大黒柱という家庭です。夫の収入は月5万~15万円。そこから夫は自分の医療費と仕事経費、および小遣いを捻出。家計には入れておらず別管理なので収入にも支出にも含んでいません。今後も、夫の収入や年金もあてにせず、私の収入で老後資金も貯めていこうと思っています。

今までずっと仕事に邁進してきて子どもが独立した現在、ようやく自分の時間とお金に余裕が出てきました。正直まだ家計のダウンサイジングには積極的ではないのが本音です。とはいえ、50代の平均貯蓄額と比べると手持ち資金の少なさに焦りもあります。

今回、専門家の方から見て、今の預貯金ペースでは老後資金が心もとないようでしたら、少しでも早めに家計管理を見直すべきと思い相談しました。

効率よく増やしたいと思う半面、現時点で手元に流動資産が少ないのも不安があります。教育費がなくなった今が一番の貯め時と心得ていますので、アドバイスをぜひ参考にさせていただきたいと思います。どうぞよろしくお願いいたします。

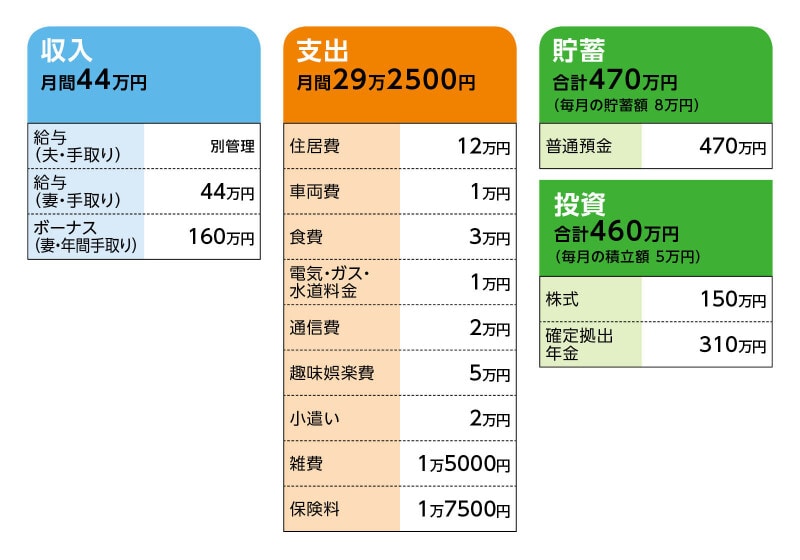

■家計収支データ

相談者「猫Q」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年冬のボーナスは手取りで75万円。うち60万円を貯蓄(普通預金に50万円、投資に10万円)に入れて、残りは車の車検含むメンテナンス費用・お年玉・衣服費などにあてました。

今年の夏のボーナスは手取りで85万円。うち60万円を貯蓄(普通預金に50万円、投資に10万円)に入れて、11万円を軽自動車税と固定資産税(年間)の支払い、10万円をふるさと納税用にキープ、残りは予備費です。

今までは子どもの教育費の負担が大きくボーナスをあてていましたが、一昨年あたりから夏冬で各50万~60万円前後を先取り貯蓄に回せるようになりました。

(2)貯蓄について

毎月8万円を普通預金で貯めています。ボーナスからは、夏冬各50万円ずつ普通預金で貯めています。

(3)投資商品について

毎月5万円を確定拠出年金と株の投資に回しています。ボーナスからは夏冬10万円ずつ投資。

(4)家計収支について

先取り貯蓄した後の毎月収支はプラスで残ることが多いです。差額はだいたい500円玉貯金とタンス預金になっています。両方貯金にはカウントしていません。500円玉貯金とタンス預金は現在12万円ほどです。ある程度貯まると、夫婦で贅沢(数年前は旅行に使いました)して息抜きしています。感覚的なものですが、貯金から引き出さない贅沢は、罪悪感がなく心から楽しめたので、今後も同じようにしようと思っていますが、ちゃんと予算化した方がよいのでしょうか?

(5)趣味娯楽費5万円の使い道

夫婦双方の両親とも年金生活なので、ちょっとした心付け・お見舞い・手土産代などの出費があります。外食やタクシー代などもこちらで持ちます。平均すると月3万円くらいです。夫も私も長子であり、ここは減額せず私が現役のうちはなるべく続けたいと思います。他に私の会社や友人との付き合いの費用もここから出しています(交際費とするのが適切だったかもしれません)。

(6)住居費について

・購入年/2005年

・購入価格/4500万円

・ローン借入額/3200万円

・借入金利/1.675%

・返済期間/35年

・毎月返済額/10万円

・ローン残債/800万円

※返済は毎月返済のみ

※ローン返済以外にかかる住居費として、リフォームローンが毎月2万円あります。太陽光発電の設置と外構工事で350万円ほどかかりました。15年ローンで残りまだ9年あります。固定資産税(10万円)はボーナスから納付しており、火災保険(5年で20万円)は、5年ごとに貯金から一括で払っています。

60歳時に住宅ローン残債(1000万円強)を一括で払ってしまおうと思っています。ちょうど同時期にリフォームローンも終わるので、以降はローンを抱えることは避けようと思います。今後、内装・水まわりなどのリフォームが必要となった場合は貯蓄の範囲でやるつもりです。

(7)自動車について

所有台数は1台です。車両費の1万円はガソリン代。ローンはありません。車検やメンテナンス費用はボーナスから出しています。現在の車は12年目ですが、あと1~2年は乗ろうと思います。その後は新車で250万円くらいの軽自動車を現金一括で買う予定です。2年後と、あともう1回は買い替えがあると想定しています。

(8)加入保険について

夫/

生命保険(60歳まで払込、死亡保障1000万円、入院給付7500円)=毎月の保険料3800円

相談者/

生命保険(60歳まで払込、死亡保障2000万円、入院給付7500円)=毎月の保険料6800円

医療保険(終身保障、終身払い、入院1万円、他に手術一時金など)=毎月の保険料3100円

がん保険=毎月の保険料2400円

子/

医療保険=毎月の保険料1400円

夫婦の生命保険は、私の会社の福利厚生の制度で年1回配当金があります。昨年は7万円ほど払い戻しがありました。その分はふるさと納税に使いました。私の退職後の生命保険は、数千円の共済に入ろうと思っています。

(9)働き方について

相談者:定年は65歳です。ただし、60歳以降は役職定年になり年収が額面で600万円になります。退職金は、退職手当1700万円、企業年金基金800万円(一括の場合)です。60歳で退職積立がなくなるので、65歳まで勤めても退職金の増額はありません。60歳以降は、親の介護や夫の病状によっては時短勤務にする可能性もあります(その場合は年収400万円)。両立できるようであれば、65歳まで時短にせずフルタイムで働くつもりです。

夫:今のペースであればずっと仕事は続けると言っています。細く長く、のつもりのようです。親族経営の会社でお世話になっていますので、定年は関係なく仕事をもらえると言っています。そのかわり退職金などはありません。

(10)公的年金について

相談者220万円、夫は不明(月5万~6万円ぐらいか)

■FP深野康彦の3つのアドバイス

アドバイス1 ダウンサイジングの必要なし。十分な老後資金が残せる

アドバイス2 60歳から収入が減っても住宅ローンがなくなれば問題なし

アドバイス3 住宅ローンの借り換えは検討の余地あり

アドバイス1 ダウンサイジングの必要なし。十分な老後資金が残せる

ご主人を支えながら子どもを育てあげ、ハードワークをされてきたと推測します。本当によく頑張っておられます。結論から述べると、老後資金はまったく問題なく、今、家計のダウンサイジングを考えなくても大丈夫です。そもそも現在の家計支出を拝見する限り、無駄なものはありません。現状維持、健康第一で過ごすことが大事です。現在、毎月13万円の貯蓄に加えて、ボーナスから120万円も貯蓄されており、年間276万円が確実に貯まっています。60歳までの9年間、このペースを維持できれば2484万円、約2500万円です。これに、現在の金融資産930万円、退職金の1700万円、企業年金基金800万円を加えれば、5930万円になります。

60歳時点で、住宅ローンの残債1000万円を完済させ、さらに車の買い替えが1回250万円として2回で500万円を支払ったとしても、4430万円が老後資金として残ることになります。これだけ残せれば、ひとまず安心してもいいのではないでしょうか。

アドバイス2 60歳から収入が減っても住宅ローンがなくなれば問題なし

60歳で役職定年になり、収入が額面600万円になったとしても問題ありません。住宅ローンがなくなり、保険も60歳払込で終了するものがあります。毎月の支出は17万円ほどになっているでしょう。これに固定資産税など年間でかかる支出を加味して、年間支出200万~230万円としても、生活に困ることはありません。仮に、親御さんの介護などで時短勤務になって年間400万円の収入になっても、老後資金を取り崩すことはありません。65歳で完全リタイアしてからは、収入は公的年金になりますが、現在の見込額でも年額220万円ですから、老後資金を取り崩すとしても、わずかでしょう。

こう計算してみると、果たして老後にどのような生活をしたいのか、そのためにいくらあれば安心なのかを、もう一度考えてみるといいのではないでしょうか。さらに述べるとしたら、ようやく自分の時間とお金に余裕が出てきたのですから、もう少し、ご自身の楽しみや、ご主人との楽しみのためにお金を使ってもいいのではないかと思います。

一番の心配は、ご相談者の健康です。大黒柱が倒れてしまったら、ご主人を支えることができなくなります。これまで夫のため、子どものために我慢してきたことも多かったと思います。もっと自分のためにお金を使ってください。

アドバイス3 住宅ローンの借り換えは検討の余地あり

最後に、いくつかアドバイスいたしますが、これは必須ではありません。まず保険。お子さんはすでに独立していますから、医療保険は解約、もしくはお子さんが保険料を支払うように名義変更してください。ご夫婦の保険も、実のところ不要です。ただ、ご相談者が家計を支えていることを考えれば、このままでもいいかもしれません。万一のことがあっても、ご主人の生活が成り立つ金融資産ができれば、その時点で解約してもいいでしょう。ご相談者が退職後に共済に加入しなくても、その時点で十分な金融資産がありますから、新規加入する必要はありません。

2点目は、ご主人に関して。特に申し上げることはないのですが、もしも無理がなければ、国民年金の付加保険に追加加入したらいかがでしょう。保険料は月400円。65歳から付加年金として、加入月数に応じた金額が上乗せになります。支払った付加保険料は2年で元が取れます。年額(10年加入で年額2万4000円)にしたらわずかですが、少しでもご主人の気持ちが軽くなるようでしたら、すすめてみてください。

3点目は住宅ローンです。このままでも問題ありませんし、9年後に一括返済することも問題ありません。ただ、現在の借入金利が少々高いのが気になります。変動金利、返済期間20年程度で借り換えできれば、毎月の返済額は1万~2万円程度低くなる可能性があります。変動金利は、5年ごとに適用金利が見直されますが、上昇しても1.25倍が上限です。一括返済までに金利上昇があったとしても、現在の借入金利以上にはならないでしょう。借り換えの際に事務手数料などのコストはかかりますが、おそらく総返済額としては、十数万円は削減できるでしょう。

いずれにしても、焦ることはありませんし、今のままで十分過ぎます。少し肩の荷をおろし、日々の生活を楽しまれてくださいね。

相談者「猫Q」さんから寄せられた感想

著名な深野先生からの診断ありがたく、またアドバイスだけでなく労いの言葉に感涙しています。教育費のピーク時は働いても働いてもどんどんお金が出ていき、その時の不安と焦りがトラウマのように残っていたのだと思います。今回、現在の家計と老後資金に問題ないとの診断をいただき心が軽くなりました。おっしゃる通り、今は貯金のための貯金になっているので、自分の趣味と健康にも少しお金をかけようかと思います。このたびは、ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

51歳貯金930万円。2年後に夫は定年。住宅ローンも残り、子どもの教育費がこれからピーク

51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

51歳貯金1750万円。転職で月収が減りますが、子どもと家賃12万円の家に住み続けたいのです