数年前から体の不調があり、接客が困難になっています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、80歳の母と2人暮らしのパート女性。数年前から体の不調があり、接客が困難に。いつまで働けるのか?働けなくなったら?母の介護が始まったら?……尽きない不安に家計コンサルタントの八ツ井慶子さんがアドバイスします。

数年前から体の不調があり、接客が困難になっています

■相談者

HIRUNAさん(仮名)

女性/パート・アルバイト/59歳

群馬県/親の家で同居

■家族構成

母(80歳)、兄(会社員・62歳※別世帯で暮らしている)

■相談内容

独身、現在59歳。80歳の母と2人暮らし。兄がいますが、遠方に住み、家庭を持っています。

私は3年ほど前から体の不調で人とのコミュニケーションが困難ですが、勤務先が接客業です。今は周りの人たちにフォローしてもらって対応していますが、いつまで働けるのか(働かせてもらえるのか)と思うと先々が不安です。

体が動くうちは働きたいのですが、それは私の希望であって、会社が求める接客要員でない私はいつ退職や勤務時間の短縮を言い渡されるか、不安とストレスの毎日です。できれば65歳までは今の条件で働いて、少しでも老後資金を増やしたいのです。できればもっと貯蓄にまわしたいのですが、今はこれが精いっぱいです。幸い母は、医師からも「素晴らしい」と褒められるくらい健康体でどこも悪いところがないそうで、まだ介護は考えなくても大丈夫そうです。私の方が先に介護が必要になるかもしれません。

こんな私ですが、アドバイスをいただけたらうれしいです。よろしくお願いいたします。

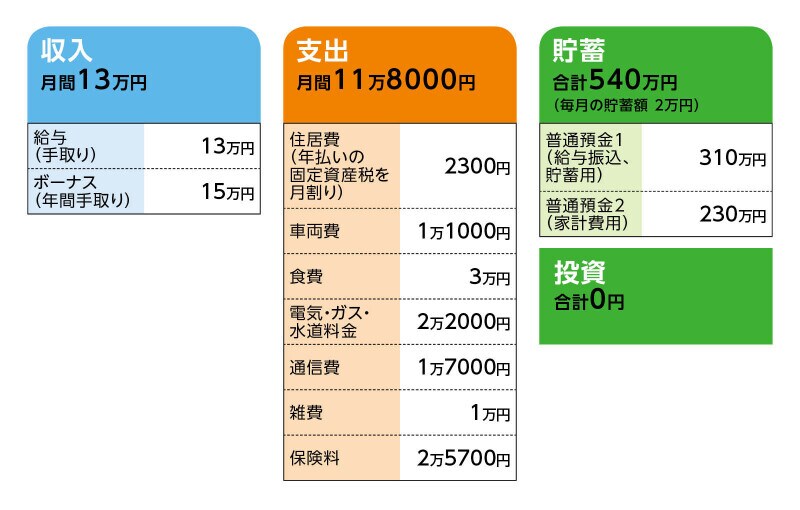

■家計収支データ

相談者「HIRUNA」さんの家計収支データ

■家計収支データ補足

(1)車両費の内訳

車検費用、車両保険、税金を月割+ガソリン代。私が暮らす地方では自動車は生活必需品です。なければ仕事に行けないですし、買い物も行けません。4年ほど前に新車で買ったので働ける間は買い替えはしなくてよさそうです。

(2)食費について

飲み物やお菓子等は各自のおこづかいで購入。母と私は食べ物の好みが真逆で、共に偏食気味です。お互い自分の好きな食材を買っています。各自予算は月1万円です。プラス、お米や調味料、豆腐、納豆、卵、牛乳、野菜や肉等の主に食事に要する物の費用が1万円。それでだいたい3万円です。

(3)電気・ガス・水道料金

電気1万3000円、ガス3000円、灯油6000円(ボイラー、灯油ストーブに使用)。自家水なので水道料金は電気料金に含まれる。

(4)通信費について

家のネット9000円、携帯母2800円、私5200円(10年以上使用していたガラケーが壊れたのを機にスマホに変更し機種代含む)。母が時代劇が大好きで、専門チャンネルを契約。一日中視聴している。家のネット代9000円は高いと思っています。専門チャンネルの料金(2000円ほど)も含まれています。プロバイダー料金が高額なのでは?と思いネットで調べたのですが、契約の変更には契約者本人が直接電話連絡しなければならないらしく、体の不調が理由で私にはハードルが高いのです。兄に契約会社変更の手続きを頼んでいるのですが半年たってもなんの連絡もないので、もう諦めてます。

(5)趣味・教養・娯楽費がゼロ円の理由

母には自分の年金を月のおこづかいにしてもらっている。母の趣味はTV視聴(時代劇)とカラオケ。時代劇は専門チャンネルを契約しているので、それが趣味、娯楽費にあたる。カラオケは自分の年金の範囲でと、言い聞かせていますがどのくらい使っているかはわかりません。私自身は趣味にお金は使いません。そう心掛けています。あえてあげれば、たまに焼菓子を作るくらいです。

(6)雑費について

生活雑貨5000円、慶弔等の予備費5000円

(7)加入保険について

●共済=毎月の保険料4900円

25年くらい前からずっと自動更新です。この保険で3回の手術・入院の給付を受けています。

●個人年金保険の総払い込み額と期間について

契約日/平成3年9月

契約年齢/28歳

保険料支払い期間/32年

保険料支払い額/合計800万円

年金支払開始日/令和5年9月

年金年額/200万円(10年間または一括)

(8)毎月の貯蓄金額と貯金総額の内訳について

勤務形態がシフト制のため月によって給与が増減するので、貯蓄金額も増減する。

貯金総額の内訳は、普通預金1(給与振込、貯蓄用)が310万円です。これは私個人の預金で、老後資金です。普通預金2(家計費用230万円)は、母と2人で出し合った家計予備費です。家計費の不足時や親族の慶忌、不測の事態での急な出費に備えています。また、医療費が月に1万2000円かかっていますが、貯蓄用の口座から支払っています。

(9)相談者本人の年金について

公的年金は、今の条件で65歳まで働ければ月額5万8800円、60歳までで月額4万6000円(ねんきんネットで試算)。

(10)相続について

相続できる財産はありません。7年前に父が亡くなり、現金・預貯金は母が。土地家屋は兄が相続しました。死亡保険金1000万円は葬儀代、その後の諸経費(七回忌まで)の残りは母と私の生活費(家計費)となり、昨年の10月に残金0円に。そこから母と2人で賄っています。

(11)母の収入や貯蓄について

母の年金収入は、通帳に振り込まれるのは4万5000円くらいと聞いています。昨年、養老保険の満期保険金500万円を受け取っています。今後、母の介護等が必要になったとき、どのくらいのお金が残っているのかはわかりませんが、母自身のお金では賄えないと思います。私の月収や母の年金額は知っていても兄は私たちの生活には無関心で、当てにできません。

(12)今後の予定について

特にないです。今後母と2人平穏に生きていけたらと考えています。

(13)勤務時間について

1カ月間短縮勤務だったときは手取りで8万円ほどでした。接客ができない私が今もスーパーで働けているのは、病気になる前から今のお店で働いているからで、他の仕事に転職しようとしても面接までいかないのではないかと考えています。面接できたとしても面接官とまともに受け答えができないのです。年齢的にも、病気の件でも、条件が悪すぎると思います。今の職場が居心地がいいわけではないのです。できれば今すぐにでも辞めたいくらいつらいです。毎日本当につらいのです。上司や同僚から無視され、お客様からも接客を嫌がられています。でも、収入を得るためには今の職場を手放すことはできないのです。

■家計コンサルタント・八ツ井慶子の3つのアドバイス

アドバイス1 お金に色をつけずに家計を正確に把握しましょう

アドバイス2 今の収支なら計算上老後は100歳まで大丈夫!

アドバイス3 もっと人に頼ってみても、よいのではないでしょうか

アドバイス1 お金に色をつけずに家計を正確に把握しましょう

とてもおつらい状況の中、よくぞ思い切ってご相談くださいましたね。HIRUNAさんの家計と心が少しでも元気になるようなアドバイスをしていきたいと思います。まずは家計の収支をみていきましょう。いただいた資料によると、毎月13万円の収入に対して、支出が合計11万8000円とのこと。しかし、実質の支出額は異なるようです。というのも、毎月の保険料2万5700円のうち、共済の4900円を除いた2万800円は貯蓄目的の個人年金保険分だからです。預金から個人年金保険と、貯蓄の“種類”が変わっているだけなので、支出ではありません。

一方で、毎月1万2000円ほどかかっている医療費は、貯蓄から支払っているとありますが、これが支出に計上されていません。どこから捻出しようが、HIRUNAさんの“フトコロ”から出ていくのであれば、「支出」なわけです。そこで、最初の支出額11万8000円から個人年金保険料の2万800円を差し引き、さらにそこに医療費の1万2000円を足すと、本来の支出額は10万9200円とみえてきます。

お金の出所がどこであろうと、出ていくお金は支出、入ってくるお金は収入です。これをはっきりしないと、家計の実態からずれやすくなってしまいます。実は、HIRUNAさんに限らず、家計相談ではよく見受けられることです。少しやっかいかもしれませんが、きちんと貯蓄目的の保険料は貯蓄として、毎月の医療費は支出としてカウントしましょう。必要以上に心の中で袋分けしないことです。お金に色をつけず、正しく出ていく支出をきちんと把握するように心掛けましょう。

もっと言うと、雑費から慶弔費として積み立てている5000円も、あくまでも予備費であって実際の支出ではありませんね。まだ起きていない将来の支出に備えることは決して悪いことではないのですが、「支出」に計上してしまうと、“ある”お金を“ない”ものと認識してしまい、余計な不安を生み出しかねません。実際にコトが起きて支出が発生したとき、初めて「支出」と捉えればいいと思います。

また、来年9月に個人年金保険料の支払いが終われば、家計に余裕が出てくるでしょうから、ご自身が思うよりもタイトな家計ではないのかな、というのがいただいた資料から私が受けた印象です。

アドバイス2 今の収支なら計算上老後は100歳まで大丈夫!

老後のお金についてとてもご不安のようですね。今のままだとどうなりそうか、これを機に一度冷静にご一緒に考えてみましょう。ご自身がねんきんネットで試算した結果によると、60歳からの年金額は4万6000円。このとき、毎月の収支はマイナス6万3200円です。65歳になると年金額は5万8800円、収支はマイナス5万400円となります(※ここでは社会保険料の負担はいったん考慮せずに試算しています)。老後資金として考えられるのは、個人年金保険の受取額がおよそ1800万円(大ざっぱに税金分を考慮)とすると、今ある金融資産の540万円を足して、全部で2340万円です。上記の毎月のマイナス分をこの老後資金から取り崩していくと、何年もつでしょうか? 2つのケースで計算してみます。

<ケース1>60歳で仕事を辞めて年金を受け取った場合

2340万円÷(6万3200円×12カ月)≒30.8年

<ケース2>65歳で仕事を辞めて年金を受け取った場合

2340万円÷(5万400円×12カ月)≒38.6年

ケース1で約90歳、ケース2だと100歳まで大丈夫です(!)。かりに、通信費のうち、主にお母さんが利用されている分として月9000円出していただければ、貯蓄はそれぞれ約96歳、107歳までもつ計算になります。家の修繕費等は計算に入れていないとはいえ、いずれはお母さんの生活費もかからなくなりますし、車の維持費も下がるでしょう。65歳まで仕事を続けられたらその分さらに貯蓄ができますから、老後資金により余裕が生まれます。

アドバイス3 もっと人に頼ってみても、よいのでは

いかがでしょうか。思っていたよりも計算結果はよかったのではないでしょうか。何となくHIRUNAさんはご自身で不安を作り出してしまっているように思いました。きちんと老後の備えをしてきているのですから、もう少し、周りの人を頼って、これからの将来を前向きに歩んでいってほしいです。

ネット代と携帯代は確かに高いですが、まずはお兄さんに、もう一度、見直しを頼んでみてはどうでしょうか? ネットで申し込みが完結するプランであれば、もっと安くなる可能性もあります。

先ほど試算でも考慮しましたが、お母さんが4万5000円を趣味に使っていらっしゃるのに対して、ご自身は趣味にはお金を使っていないとのことなので、せめてネット代の9000円は、お母さんに負担していただいてはいかがでしょうか? 一緒に住んで、家計のすべてをHIRUNAさんが負担しているのですから、決して無理なお願いではないように思いました。よかったらご検討してみてください。

今まで、一生懸命、家計管理や貯蓄をされてきましたね。ご自分を褒めてあげてほしいなと思いました。そして、これからはお母さんやお兄さんをもう少し、頼るようにしてみてはいかがでしょうか。すべてをおひとりで背負われる必要はないように感じました。

すぐにでなくても構いません。今はきっととてもおつらいのでしょうが、気持ちで負けないで、地に足をつけて強く生きていってほしいと思います。私も惰性で生きていた時期がありましたが、今は生きていて本当によかったと思っています。人生は自分で作っていくものだと思いました。

お金をかけない趣味でも、気晴らしはとても大切。そういう時間をぜひもうけてください。いい意味で考えすぎずに緊張を解き、どうか脳と心を休ませてあげてほしいです。今回の試算がひとつの安心材料になればいいなと思います。

相談者「HIRUNA」さんから寄せられた感想

アドバイスをありがとうございます。個人年金保険料は支出ではなく貯蓄、との先生のご指摘にハッとしました。「心の中で袋分け」正しく袋分けして封筒貯金のようにしていた予備費も実際には支出ではない。確かにそうです。“ある”お金を“ない”ものと認識……してました。急な出費があるとき、気持ち的に楽になるための保険でした。いろいろと反省し、支出をきちんと把握して家計管理していこうと思います。老後資金についても90~100歳まで大丈夫とのこと。そんなに長生きしたくはないけれど不安が減りました。60歳まであと少しがんばって、退職も選択肢の一つとしてあると思えば気持ちが少し軽くなります。

兄には、契約会社変更の手続きについて、すぐには言えないですが、あと半年くらい待って再度お願いしてみようと思います。母は言えばネット代を出してくれると思いますが、今は私が賄いたいと思ってます。退職したらまた考えようと思います。

私は今、体調不良のせいか少し人間不信のような、自分でもよくわからない心情で、全てが冷めて見えて。でも八ツ井先生の、親身になっていただいたアドバイスや励ましのお言葉に心があたたかくなりました。「思い切って相談してよかった!」と、素直にそう思いました。もう少しがんばれそうです。このたびは本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

八ツ井慶子さん

家計コンサルタント。法政大学経済学部経済学科卒業。2001年4月より「家計の見直し相談センター」の相談員として家計コンサルタントとしての活動を始める。13年7月に独立し、「生活マネー相談室」を設立。個人相談を中心に、講演、執筆、取材などの活動を展開。これまで1000世帯を超える相談実績をもつ。著書に『ムダづかい女子が幸せになる38のルール』『レシート○×チェックでズボラなあなたのお金が貯まり出す』など。テレビ、新聞、雑誌などでも活躍中

取材・文/長島美樹

【関連記事をチェック!】

家計の常識が大きく変わる?私たちの「暮らし(家計)」に「経済成長」は必要なのか?

30歳実家暮らし、月収は手取り13万円。転職と一人暮らしで自立できますか?