<目次>

年金の繰下げ受給とは?

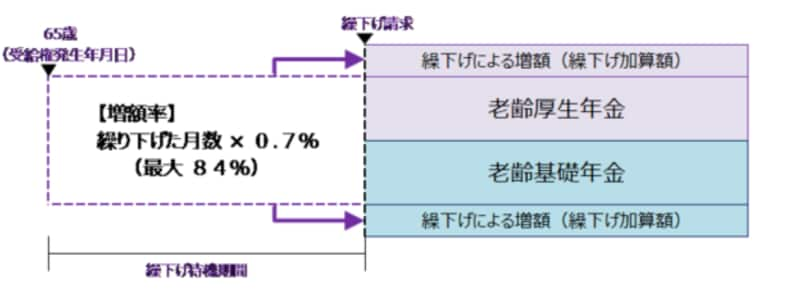

年金の繰下げ受給とは、本来65歳から受給する老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)を66歳以降に受け取ることです。66歳から受給すると8.4%(1カ月で0.7%割り増し×12カ月)年金額が増額し、増額された年金が一生涯もらえます。

2022年(令和4年)4月から、75歳まで繰下げ可能になりました(昭和27年4月2日生まれ以降)日本年金機構HPより

年金の繰下げ受給の主な特徴

年金繰下げ受給の主な特徴を挙げてみましょう。1. 66歳以降、1カ月受け取りを遅らせるごとに0.7%年金が増額する。例えば、68歳6カ月まで繰下げすると29.4%(0.7%×42カ月)増額する。

2. 老齢基礎年金と老齢厚生年金を別々の時期に繰下げ受給することができる。

3. 年金受給する本人や配偶者が会社員だった場合の加給年金や振替加算は、繰下げ待機中は支給されない。

4. 遺族厚生年金や障害厚生年金を受けられる場合、受ける権利が生じた日以後、老齢基礎年金と老齢厚生年金を繰下げできない。

5. 65歳以降に厚生年金に加入して働いている場合、年収や厚生年金額が高くて受け取れない老齢厚生年金部分は増額されない。

6. 繰下げの上限年齢は原則75歳。生年月日によって上限年齢は70歳となる。

2022年(令和4年)4月施行の年金法改正で75歳までの繰下げが可能に!

2022年(令和4年)4月施行の年金法改正で、昭和27年4月2日生まれ以降の人は、受け取りの上限年齢が75歳まで繰下げできることとなりました。75歳までの繰下げによって、増額率は0.7%×120カ月=84%割り増しになります。なお、昭和27年4月1日以前生まれの人は、受け取り上限年齢は70歳です。70歳まで繰り下げた場合は、増額率は0.7%×60カ月=42%割り増しとなります。本来65歳から受給する老齢基礎年金と老齢厚生年金ですが、60歳から64歳までは繰上げ受給、66歳から75歳までは繰下げ受給することもでき、年金受け取り時期の選択の幅が広がりました。

年金を繰下げするといくらになる?

よくある質問が「いつから年金を受け取ればいい?」というものです。答えは「どのくらい長生きできるかによって違う」ということになります。自分の寿命はわかりません。家系的に長生きしそうか、繰下げをしている期間の生活費に困らないか等を考えて、年金受給時期を決めましょう。例えば65歳で老齢基礎年金79万5000円(令和5年度)、老齢厚生年金100万円を受け取る権利のある人が、両方同時に繰下げする場合を考えてみましょう。

66歳で繰下げ受給すれば、老齢基礎年金86万1780円、老齢厚生年金108万4000円に増えます(0.7%×12カ月=8.4%増額)。合計194万5780円が毎年支給され、65歳からもらった場合の年金受給総額を追い抜くのは、約78歳です。

70歳で繰下げ受給すれば老齢基礎年金112万8900円、老齢厚生年金が142万円に増えます(0.7%×60カ月=42%増額)。合計254万8900円が毎年支給され、65歳からもらった場合の年金受給総額を追い抜くのは、約82歳です。

75歳で繰下げ受給すれば老齢基礎年金146万2800円、老齢厚生年金が184万円に増えます(0.7%×120カ月=84%増額)。合計330万2800円が毎年支給されますが、65歳からもらった場合の年金受給総額を追い抜くのは、約87歳です。

老齢基礎年金と老齢厚生年金を別々の時期に繰下げしたり、配偶者がいたりする場合等、個別で異なるのですが、概算で計算すると繰下げ受給した年齢から12年経つと65歳から年金を受給するより受給総額が多くなります。「繰下げ年齢プラス12歳」がおよその損益分岐点と言えるでしょう。

加給年金をもらえる人の損益分岐点は

65歳から繰下げ受給するまでの期間は、年金版の家族手当に相当する加給年金や振替加算が出ないので、もらえる人は要注意です。加給年金は、令和5年度で39万7500円(例年、約39万円。昭和18年4月2日以後の特別加算額を含む)なので、年金を繰り下げた人が65歳から年金をもらった人を、総受給額で追いつく年齢(損益分岐点)が高くなります。

例えば、65歳から5年間加給年金をもらえる人が、66歳に繰下げした場合は約84歳、70歳繰下げなら88歳、75歳繰下げなら91歳まで長生きしないと、65歳から加給年金込みで年金をもらっている人に受給総額で追いつくことはできません。

特例的な繰下げ見なし増額制度

令和4年4月から老齢年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられ、年金の受給開始時期を75歳まで自由に選択できるようになったことを踏まえて、「特例的な繰下げみなし増額制度」という制度が施行されました。そもそも年金には5年間の時効があるのですが、令和5年4月より平成27年4月2日以降生まれの人が70歳過ぎてから、5年間さかのぼって年金を受給する場合「5年前の年齢で繰下げした」として年金を受給することができます。

例えば、昭和27年3月生まれの人が71歳5カ月で年金請求する場合は70歳にさかのぼって繰り下げ受給するか、5年前の66歳5カ月までしかさかのぼれず65歳からの年金額で受給する選択となります。さかのぼって受給した場合、5年超えた年金部分は切り捨てることとなります。

昭和27年8月生まれの人が71歳0カ月で年金請求する場合、71歳以降50.4%(0.7%×72カ月)増額した年金を受給する選択の他に、5年間さかのぼった66歳で繰下げ請求の申し出をしたものとみなして年金受給する選択もあります。これが特例的な繰下げ見なし増額制度です。

徐々に増えている繰下げ受給。注意点は?

これから年金を受給する人に対して年金機構から年金繰下げの案内をするようになり、繰下げ受給に興味を持つ人は増えていますが、生年月日によって扱いが異なるので注意が必要です。繰下げ受給をすることで、1カ月あたり0.7%増額しますが、予想していた年齢まで長生きができなかったら、生涯における年金の受け取り総額は少なくなってしまいます。繰下げによる増額分で支払う介護保険料などが増えてしまう可能性もあります。

年金の繰下げ受給を選択すると、66歳以降の年金の受給開始まで、年金はもらえないということになります。目先の生活費が足りなくなる可能性がありますので、65歳の時の預貯金や就労状況も考慮して決めましょう。

【関連記事】

繰り下げても厚生年金受給額が増えないことがある?

専業主婦。年金の繰下げ申請をしていて、年金額が120万円を超える前に受給を開始するつもりですが税金が心配

60歳以上で国民年金に「任意加入」すると、将来どのくらい年金増えるの?