「預金残高が少ない」とショックを受けた7年後、手持ちの金融資産は1000万円に

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、37歳で金融資産1000万円を達成した「喪失感を持つ女」さんが登場します。■基本データ

喪失感を持つ女さん(仮名)

女性・37歳・関東・専業主婦

夫(36歳・会社員)、子ども2人(7歳、5歳)

持ち家・一戸建て

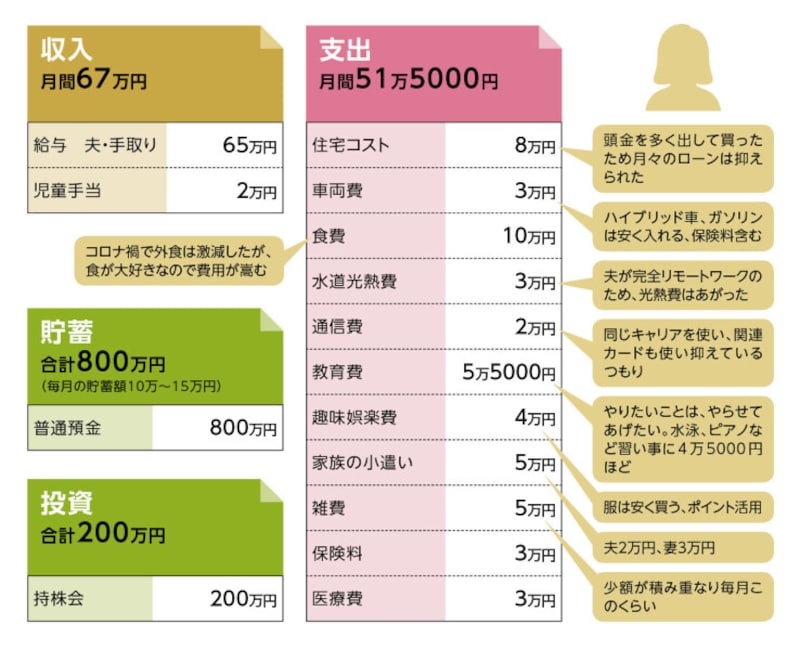

貯蓄達人「喪失感を持つ女」さんの家計収支データ

突然、手取り年収462万円を失う

今回ご登場いただく「喪失感を持つ女」さん(以下、S女さん)は、そもそもこの仮名も特徴的ですが(理由は後ほど)、これまでの「貯蓄の達人」とは明らかに状況の異なる方です。何が異なるのかと言えば、つい最近、家計状況が一変してしまったからです。共働きだったS女さんは、持病がありました。年に何度も救急搬送されたとのことですから、深刻と言わざるを得ません。結果、家族の希望により療養に専念。2022年3月末で、退職をしました。

退職前の収入は手取りで年収462万円。それが一気になくなるのですから、家計は大きく変わります。それでも、「現在の貯蓄は月10万~15万円」。これはこれで立派です。いや、ちょっと待ってください。じゃあ、退職前はどれだけ貯蓄していたのですか……。

貯蓄ペースでは連載中トップに君臨していたかもしれない、そんなポテンシャル(計算上は最大で年間600万円超!!)があったS女さん。今はどう家計を考え、過去を振り返っているのでしょうか。今回、イレギュラーな展開となる「貯蓄の達人」。しかし、そこにいつもと違う貯蓄のヒント、お金の神髄が隠れているかもしれません。

預金通帳を見て、生まれて初めて焦った……

S女さんは独身時代、貯蓄とはまったく無縁の日々を過ごします。医療職のため収入も高く、その分、浪費も激しい。節約を意識することはほぼ皆無でした。あってしかるべき貯蓄がない。そのことにリアルに気付いたのは、上のお子さんを出産したとき。同時にマイホームを購入します。物件価格5000万円に対して、頭金1000万円+諸費用150万円。これだけ捻出すれば手持ち資金は減ります。

「預金通帳の残高を見て、あ然としました。生まれて初めて、お金のことで焦ったと思います。そして、とにかくまずは100万円貯めることを目標にしました」

このコメントから、そのとき預金残高は、100万円を切っていたことがうかがえます。そこからどう貯めていくのか。そこでまず、S女さんは日頃から預金通帳をよく見ることに……。そう、見るだけ。それでも、今あるお金を可視化することで自制心が働き、浪費を抑える効果があると言います。

手間のかかる、ユニークな工夫もしました。クレジットカードを多用するため、それを使用した都度、その分の現金を封筒に入れます。「いざ引き落としというときに、その額にビックリしないため」の対処なのです。

小分けのファイルケースで現金を管理。「クレジットカードを使用した際に現金を入れる」とのこと

そして、預金残高のショックから7年後、手持ちの金融資産は1000万円の大台に乗ることになります。

「普通」と「贅沢」の感覚のズレ

病気療養のため、退職を余儀なくされたS女さん。その決断は正しいものですが、その瞬間、手取り年収462万円が消えました。しばらく失業保険を受け取るものの、「今までと同じように使っていたら、破綻する」と思ったそうです。そして同時に、〈それまでの自分〉に気付くことになります。ここで数字を整理してみます。退職前の世帯収入は手取り額で1200万円以上。現在の金融資産が1000万円。7年前の住宅購入時に、ほぼ貯蓄を使い果たしたとすると、以降の年間の貯蓄ペースは140万円ほど。加入している学資保険や個人年金保険の保険料は実質、貯蓄となるため、その分を差し引いても、単純計算ではありますが、生活費に年間1000万円超かかっていたことになります。

「基本的にどんぶり勘定なのと、収入がそこそこあったため、やはり支出は多かったのだと思います。例えば、旅行が好きで、2人の子どもの誕生日には必ず出掛けていました。宿泊する部屋も広めにして、1回のコストは20万~30万円。その他にも、何かと支出をしていたのだと、今は反省しています」

また、そもそもS女さんは裕福な家庭で育っています。それも影響しているのか、収入がなくなって思い知ったのは、自分の「普通」が、実は贅沢だったということ。そのため、ときにご主人との価値観の違いに苦しむこともありました。

こんなエピソードもあります。退職後、基本的な資金の流れとして、毎月の生活費はご主人の収入から捻出することになります。しかし、いまだに生活費は受け取っていないのだとか。

「お金はごく自然にいただけるものの、受け取ることで何か対等でなくなる気がしてしまい……」と複雑な気持ちをのぞかせます。

「もちろん、今後はキチンといただいて、決められた額の中でやっていく予定ですが」と、家計の見方、考え方か変わってきたといいますが、心は揺れ動くようです。

心機一転から伝わる、新たな達人の予感

S女さんは退職したことで、収入を失ったことに苦しみますが、実はもうひとつの苦痛があります。それは、仕事ができないということ。勉強し、国家資格を取得し、仕事に打ち込んできたS女さん。働くことが大好きな「仕事人間」でした。仕事を失う喪失感は、想像以上だったかもしれません。そう、S女さんの正式仮名(?)「喪失感を持つ女」は、まさに自身の心情の露呈なのです。

そして、その喪失感は大きく、今も消化できていません。

S女さんを気遣ってか、夫は「カフェにでも行ってくれば」と言ってくれるようですが、S女さんは「それもお金のかかることですからね……」となかなか失ったものを埋めることができていない様子です。

それでも、S女さんは少しずつ歩みを進めようとしています。今後は治療、療養を優先させながら、いずれは時期を見てパートなどから働き始めたいと考えています。また、新たな資格取得のため、通信講座も開始しました。

ご夫婦とも30代で、住宅ローンを抱え、お子さんは7歳と5歳。一般には家計黒字もきびしい状況ながら、貯蓄ペースは月10万~15万円(他に学資保険、個人年金保険の掛金=貯蓄あり)。そして、ご主人の年収は手取りで780万円あり、金融資産も1000万円ほど。このデータだけを見れば、むしろ明るい未来を予感させます。

「貯金箱は全部で5つあります(笑)。ズボラなもので、目につく、いたるところに置いてあり、とりあえずどの貯金箱でもいいので入れていく方式です」

「これからは心機一転、生活態度を改めようと思います」

そう語るS女さん。きびしい選択、経験を経て、きっと達人として新たなステージへと歩むはずです。

「喪失感を持つ女」さんが行っている節約の工夫

「買物は、ポイント付与があるのでクレジットカードを使用。楽天カードに統一して、スーパーセールなどを利用しながら、有効にポイント稼ぎをする」達人が思う「貯蓄すること」とは

「やはりあって損はないですから、貯蓄できれば気持ちはいいと感じます。でも、その半面、使うとなると一気に使ってしまうので、結局あとから苦しくなるんですよね(笑)」取材・文/清水京武

【関連記事をチェック!】

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」

32歳で貯蓄1400万円達成!「欲しいものに気持ちよくお金が使えるよう、必要なものは抑えます」

54歳で貯蓄5000万円の達人!「専業主婦だからこその幸せを実感しています」

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

40歳会社員、マネプラ相談から2年半でマンション購入、貯蓄は700万円に倍増!! 「新しい仲間もでき人生が変わりました」