なかなか貯蓄が増えませんが、早期リタイアは可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、47歳の男性会社員。62歳でのリタイアを希望しているものの、思うように貯蓄ができないのが目下の悩み。住宅ローンも3000万円の残債があるとか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

思うように貯金ができないのですが、リタイアはできる?

■相談者

DISKさん(仮名)

男性/会社員/47歳

東京都/持ち家・マンション

■家族構成

妻(専業主婦/50歳)、長男(9歳)

■相談内容

家計管理、貯蓄等、今ある収入の範囲でやっているつもりですが、なかなか思うようにお金が貯まらず、今後どう家計改善すべきか悩んでいます。できれば遅くても妻の年金支給が開始される15年後、私が62歳になったらリタイア(定年は60歳)したいと考えていますが、住宅ローンも現時点で3000万円ほど残っています。退職金は2000万円ほどを見込んでいまして、運用としてはつみたてNISA、企業型確定拠出年金を取り入れています。

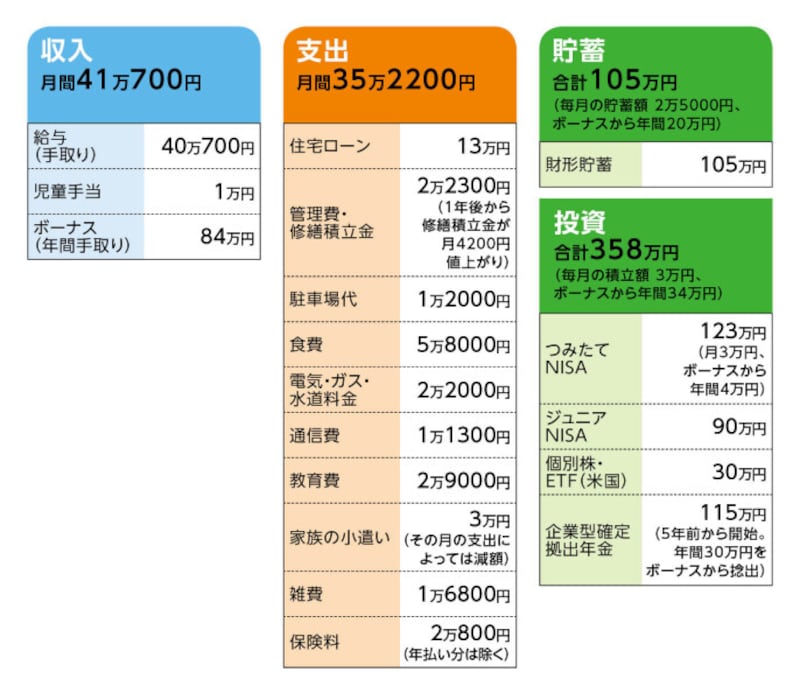

■家計収支データ

相談者「DISK」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

つみたてNISA4万円、財形貯蓄20万円、企業型確定拠出年金30万円、固定資産税15万円、クルマの維持費・ガソリン代13万円、旅行・レジャー費5万円、保険・医療費6万円、妻の小遣い3万円(いずれも予算であり、使わなければプール)。

(2)加入保険の保障内容

[相談者]

・収入保障保険(保険期間60歳、月額給付金額15万円)=年払い保険料5万6500円……ボーナスで払うため、家計収支データには含めていない。

・医療保険(終身保障、保険料払込期間60歳、入院7000円、手術給付金、先進医療特約他)=毎月の保険料4700円

・がん保険(終身保障、保険料払込期間60歳、入院1万円、診断給付金100万円、手術給付金、通院給付金)=毎月の保険料3500円

・所得補償保険(保険期間60歳、月額給付金額10万円)=毎月の保険料2000円(※団体扱い)

・傷害保険(死亡100万円、育英費用1000万円)=毎月の保険料1100円(※団体扱い)

[妻]

・低解約返戻金型終身保険(死亡100万円)※保険料前納により払済み

・医療保険(終身保障、保険料払込期間60歳、入院7000円、他)=毎月の保険料5300円

・がん保険(終身保障、保険料払込期間65歳、入院1万円、他)=毎月の保険料4200円

(3)住宅コストについて

・借入開始年/2015年

・借入額/3800万円

・10年固定(2020年から)/0.80%

・借入期間(返済期間)/2046年(相談者72歳)

・これまでに少額の繰上返済のみ実施

(4)クルマの買い替えについて

予算350万円で5年後に買い替え(あくまで希望)。

(5)公的年金の受給額について

相談者/124万3370円、妻/111万4156円

(6)再雇用と退職金について

・勤務先の定年は60歳。それ以降は再雇用として、最大で年収600万円、少なければ450万円とのこと。

(7)お子さんの進路について

中学から私立に進学する可能性はある。

■FP深野康彦からの3つのアドバイス

アドバイス1 62歳リタイアは現状ではきびしい

アドバイス2 現金を増やすため貯蓄を優先する

アドバイス3 夫または夫婦でより働き、老後資金を増やしていく

アドバイス1 62歳リタイアは現状ではきびしい

まずは、DISKさんの希望に則した形で、今後のキャッシュフローを試算してみましょう。いただいたデータによれば、現在の貯蓄ペース(投資も含む)は、財形が毎月2万5000円、ボーナスで年20万円、つみたてNISAが月3万円、年4万円、企業型確定拠出年金が年30万円。これで年間120万円。

ただし、データにある住宅ローンの返済としての月13万円は、実際の返済額より多く、余剰金を繰上返済に充てているとのこと。本来の返済額は月11万5000円程度でしょうか。したがって、ここでは11万5000円を住宅コストとして、残りの月1万5000円は便宜上貯蓄に回っているとすると年間18万円。合計で年間138万円は貯金ができます。

60歳までの13年間で約1794万円。今ある貯蓄が105万円、投資商品が385万円(評価額は変わらないとする)ですから、2284万円。これに退職金2000万円を加算すると4284万円となります。

ここから、この間に発生する、大きな支出を差し引きます。まず教育費ですが、毎月2万9000円計上していますので、これが13年間で約450万円。対して、今後かかる金額は、中学から私立に進学するとなると、概算で私立中学420万円、私立高校300万円、私立大学400万円(文系)で計1120万円。さらに小学校の残りの学費、大学のその他教育コストも加えて、ざっと1300万円とします。

また、クルマの買い替えを希望どおりとするなら、350万円×2回で700万円。他に、細かいところでは、児童手当の支給は15歳までなので、多く計上した分を差し引き、またマンションの修繕積立金のアップ分もコストとして、定年までに約150万円。これらを合計すると2150万円となりますので、60歳の時点で金融資産は、2134万円となります。

60歳以降の生活費ですが、教育費がなくなり、保険料も4000円ほどに下がります。それ以外が今と同じならば、月30万円ほど。ボーナスから捻出していた生活コスト分のうち、60歳以降も発生すると思われる分を月割で3万円とすれば、33万円。

一方、収入ですが、60歳からの2年間は、再雇用となり年収が450万~600万円になるとのこと。減収になることを前提とすれば、これは額面の金額となりますから、手取りベースで350万~450万円。中間の400万円前後とすれば、この2年間は収支がぼぼトントン。

62歳からリタイアするとなれば、65歳までの収入は奥様の年金のみ。年金の受取額を手取りで8万円程度とすれば、3年間で約300万円。一方、その間の生活費は約1200万円。結果、900万円は貯蓄を取り崩すことになりますので、65歳の時点で1234万円。さらにこの間、もう1回、クルマを350万円支払って、買い替えると残りの老後資金は880万円ほどとなります。

65歳からはご夫婦ともに年金受給が始まり、その額は手取りで月17万円前後でしょうか。それまでは生活費を月33万円で試算しましたが、もしそれが続くとなると、月16万円不足ですから、4年半で老後資金は底を尽きます。生活費を27万円に抑えても、70歳のときに手持ち資金は280万円ほど。住宅ローンは完済し(繰上返済により返済期間短縮されたとして)、生活費は公的年金だけでカバーできるかもしれませんが、老後の予備費(住宅リフォーム、医療費・介護費用等)として心もとないと言わざるを得ません。

アドバイス2 現金を増やすため貯蓄を優先する

この試算がきびしいものになったのは、住宅ローンの負担が大きいこと。管理費・修繕積立金を加算すると、2023年以降は毎月15万6500円。これが72歳まで継続されると、やはり老後生活にとっては相当な負担です。ただし、すぐに繰上返済することは、手持ち資金つまり、現金が少ないため、それ自体無理があります。そうなると、他の生活コストを下げること、そして世帯収入を上げることで、貯蓄ペースを上げなくてはなりません。

しかし、支出費目を見ても、なかなか大きな節約は望めません。もっとも効果的なのは、クルマの買い替え予算を350万円から250万円に下げること。それだけで、先の試算では300万円老後資金が増える計算になります。それ以外では、保険の見直しで、ご夫婦で加入されているがん保険と医療保険、どちらひとつにするといった程度でしょうか。それでも節約できて月7000~8000円といったところ。

したがって、生活費の節約にも手を付けると同時に、現在積立をされている、つみたてNISAを一時中断し、その分、現金を貯蓄する。これで年間40万円、貯蓄が増えます。

もちろん、お子さんが高校まで公立であれば、教育資金は400万円程度は下げることができるでしょう。しかし、進路については不確定要素があり、やはり私立に進学した場合に備えておく必要があります。

アドバイス3 夫または夫婦でより働き、老後資金を増やしていく

一方、世帯収入を増やす場合、DISKさんの収入を上げるのは難しいですから、対策は2つ。ひとつは62歳でリタイアを希望されていますが、少なくとも65歳まで働く。もうひとつは、62歳でリタイアするなら、奥様にもパートで働いてもらう。前者なら、単純に手取り400万円×3年間が得られますから、1200万円老後資金が増えます。後者なら、年間100万円の収入で、DISKさんが62歳となる15年間で1500万円、老後資金をアップさせます。あるいは、セミリタイアという形でご夫婦で無理をしない範囲でできるだけ長く、アルバイト等で働くという方法もでもいいでしょう。

ただし、いずれにせよ、老後の生活費も抑える必要がありそうです。公的年金だけの収入となった場合、生活費の不足額を月5万円に抑えれば、不足額は年間60万円。30年間で1800万円となります。これにご夫婦の老後は予備費をとして700万円はほしいところ。結果、必要な老後資金は2500万円。つまり、生活費の赤字額が月5万円より多いなら、老後資金はそれ以上だということです。それを踏まえて、世帯収入を増やし(より長く働く)、かつ老後の生活資金も抑えていくことが、今後の老後の備えとして大切になってくると考えます。

相談者「DISK」さんから寄せられた感想

的確で丁寧なアドバイスをいただきありがとうございました。よく理解できました。今後の家計についてアドバイスをもとに家族で話し合い、少しでもキャッシュを増やせるように努めていきたいと思っております。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

47歳、5年前に住宅ローンを借り残高は2300万円。早期退職は可能ですか?

52歳会社員、貯金3000万円。親の介護でケアハラ・パワハラを受けて早期リタイアしたいのです

41歳貯金570万。職場ストレスから早期リタイアを検討

35歳貯金3000万。激務のため50歳で早期リタイヤ希望