退職金もないため、老後資金と住宅ローンの返済も心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、58歳の専業主婦の方。今まで教育費等で支出が多く老後貯金が少ないと感じているものの、夫の実家から金銭的援助をお願いされているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

支出が多くお金が思うように貯められませんでした

■相談者

啓子さん

女性/専業主婦/58歳

千葉県/持ち家(一戸建て)

■家族構成

夫(59歳)、子ども1人(独立して別居)、実母(81歳)

■相談内容

いつも拝見させていただき、参考にさせてもらっていますが、我が家もぜひ診断していただきたく応募しました。夫婦ともに浪費家になっていて、この年齢にして貯蓄も少なく、ローン残高1900万円あります。退職金もないため、老後資金と家のローン、主人の両親から仕送りのお願いがあり、どのくらい仕送りできるのか? 老後の資金は足りるのか? いろいろ心配です。実母は二世帯住宅の1階に住んでおり、私たち夫婦世帯は2階に住んでいます。アドバイスいただきたくよろしくお願いします。

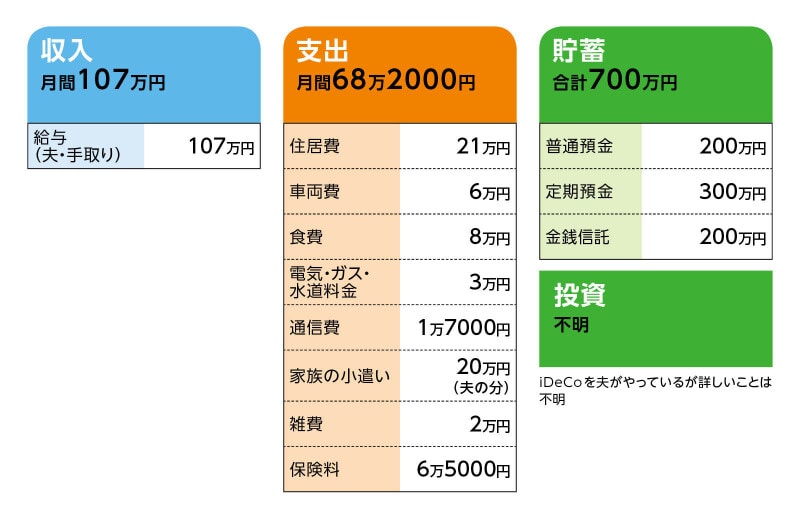

■家計収支データ

相談者「啓子」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

毎月の家計支出のほかに、以下の支払いがあります。車の保険5万8000円、車の税金5万9400円、家の税金18万3000円、地震保険火災保険13万円、NHKが約1万3000円、主人の資格登録代年間16万円(夫の小遣いから)、ゴルフ会員権年会費18万3000円(夫の小遣いから)、カード年会費1万8150円、お年玉(甥・姪)5万円等。

(2)貯蓄について

月々貯金はできているのかもしれませんが、去年は100万円繰り上げ返済し、毎月決まった金額が貯金になっているのかは不明であり、心配です。口座には700万円ぐらいあります。

(3)住居費について

住居費21万円の詳細は以下のとおりです。

・購入価格/7000万~8000万円

・ローン借入額/約2800万円(2018年に借り換え)

・借入金利/1.1%

・返済期間/2028年まで(その時点でも467万円の残債)

・ローン残債/1941万9932円

・毎月返済額/20万6000円

(4)二世帯住宅の名義やローン負担について

実母は、二世帯住宅を建てるときにも現金を出してくれ、この家の前、マンション購入したときも、いろいろ現金をかなり出してくれています。実母にローンはありません。1階部分が、実母の名義です。

(5)自動車について

所有台数は1台。2年前に購入したので、しばらく乗るつもりですが、5年後ぐらいに買い換え予定はあります。

(6)二世帯の生活費について

実母の生活費は実母自身で支払っています。家計はまったく別です。

(7)家族の小遣いについて

夫の分として20万円。趣味娯楽費はその中から賄っています。私は以前働いていた貯金で趣味娯楽費を賄っております。この20万円の中に、主人の資格登録費と、ゴルフ会員権の年会費が入っております。iDeCoは夫が小遣いから満額やっているようですが、詳しくは不明。趣味のゴルフ代、iDeCoは高いと思いますが、この金額は譲れないようです。義理の両親への援助のお金については夫のお小遣いから出してもらいたいと思っておりますが、家計費から出すようで、私たちの老後、住宅ローンもあり老後破産が不安です。

(8)加入保険について

夫/

・生命保険(終身タイプ、65歳まで払込、死亡保障200万円)=毎月の保険料1万1000円

・生命保険(終身タイプ、61歳まで払込、死亡保障200万円)=毎月の保険料、不明

・生命保険(終身タイプ、65歳まで払込、死亡保障100万円)=毎月の保険料2600円

・生命保険(終身タイプ、2028年まで払込、死亡保障200万円)=毎月の保険料6400円

*2028年に解約を考えている

・医療保険(終身タイプ、65歳まで払込、入院、手術、先進医療特約付き)=毎月の保険料4500円

・個人年金(65歳まで払込、70歳から10年確定、年間35万1300円)=毎月の保険料2万円

相談者/

・医療共済=毎月の保険料2000円

・がん保険=毎月の保険料2800円

・共済(けが、事故)=毎月の保険料1200円

子ども/

・養老保険(入院、けが、病気、2024年28歳満期)=毎月の保険料1万4500円

(9)働き方について

定年65歳です。そのあと年金生活をしたい希望があり、働いても週3回とか少なくしたいそうです。退職金はありません。

(10)公的年金について

夫:65歳から年間174万5848円

相談者:63歳から年間6万9500円、65歳から年間80万3700円

(11)実母と夫の両親について

実母は預貯金があり、我が家が負担することはなさそうです。千葉県に住む夫の両親は、年金で暮らしております。日ごろの生活は年金で賄えていますが、これから賃貸に引っ越す予定で、賃貸料が払えず、全額ではありませんが、うちの家計から負担してほしいとのことです。義父88歳、義母84歳。今は健康ですが、介護になったら、その負担もあるかと思われ、今から心配です。いくらまで我が家の家計から出すことができるでしょうか?

■FP深野康彦の3つのアドバイス

アドバイス1 夫婦で収支を確認し、本気で貯蓄をする

アドバイス2 65歳から年金生活にしたいのなら支出の見直しが必須

アドバイス3 夫の小遣いは聖域ではない。親への援助をするなら減額を

アドバイス1 夫婦で収支を確認し、本気で貯蓄をする

ご自身で浪費家と自覚はあるようですが、このままの状態が続けば、ご主人の両親への援助どころか、夫婦の老後生活はかなり厳しいと言わざるを得ません。ご主人の収入が多いため、これまで家計管理をしなくても生活に困ることはなかったのかもしれません。しかし、それに甘んじていれば、65歳定年時に残せる老後資金は現状の700万円からそれほど増えることはないでしょう。ご相談を寄せていただいたのは、本当によかったです。定年退職まで、まだ6年あります。すぐに収支と貯蓄の確認をご夫婦でなさってください。

いただいたデータ以外に支出がないとすれば、毎月38万円程度の黒字ですから、本来はそれが毎月の貯蓄になっているはずです。年間約460万円です。ただし、年間で支払いのある車関係費、固定資産税などが51万円ありますから、実際は400万円となります。

さらに、家計で支出が多い費目として、車両費は年間支出と重複して計上されている分を差し引けば、毎月3万円程度。食費は実質夫婦二人にしては多すぎです。2万円は削減してください。これで月5万円は削減できます。

保険も見直しが必要です。子どもはすでに独立していますから、無駄になっているものは解約などをしてください。ご主人の生命保険は払い済みにして、これ以降の保険料の支払いはストップします。貯蓄性のある保険ですが、ここまで支払った保険料分の保障が残り、減額はされますが死亡保障も残ります。ご相談者の保険は保障が重複しています。医療共済のみで十分です。子どもの養老保険も払い済みにしてください。これで保険料は毎月2万6000円程度に下がります。

先の5万円と保険の見直しで合わせて月9万円ほどは貯蓄に回すことができるはずです。年間で108万円です。つまり、支出を見直すことで、年間500万円は貯蓄できることになります。

あくまでも、いただいたデータのとおりならば、です。家計の見直しをしなくとも、年間400万円は貯蓄できていたのに、それができていないとすると、データに含まれていない支出があるのではありませんか? そこをご夫婦で確認し、年間500万円貯めることに、本気で取り組んでください。

毎月の貯蓄額が不明なのは、普通預金にそのまま残っている分が貯蓄という感覚なのでしょうが、それでは貯蓄は増えません。毎月給料日にほかの口座に貯蓄分を移し、生活用の口座と分けることが重要です。給与口座から自動振替の指定をして、定期預金にする方法も有効です。毎月40万円は先取りで貯蓄をしてください。今すぐです。

年間貯蓄500万円で、定年までの6年間で3000万円。これに現在の貯蓄700万円を加えて3700万円。退職時にiDeCoがいくらになっているかは、現段階では言えませんが、満額掛けているのであれば、少なくとも300万円程度は受け取れるでしょう。さらに個人年金が351万円あります。すべて合計すると約4350万円となり、これが夫婦の老後資金となります。大きな支出は車の買い換えですが、350万円使っても約4000万円は残ります。

アドバイス2 65歳から年金生活にしたいのなら支出の見直しが必須

ご主人が65歳で定年退職したあとの収入は公的年金のみとなります。現段階で174万円。ご相談者の特別支給の老齢年金を加えて200万円(月額で16万円)。夫66歳、ご相談者65歳からは255万円(月額約21万円)。このとき家計支出は、住宅ローンがなくなり(返済期間が終わっても、残債があるというのは、よくわかりませんが)、夫の医療保険と個人年金の払い込みも終わりますから、およそ36万円です。年間にすると432万円。このほか年で支払う支出51万円を加えて483万円。つまり、年金より支出のほうが多く、約230万円は貯蓄から取り崩していくことになります。

4000万円の老後資金は、約17年、ご主人が82歳のときに貯蓄は底をついてしまいます。

公的年金が増えない以上、支出を減らすしか方法はありません。

アドバイス3 夫の小遣いは聖域ではない。親への援助をするなら減額を

ここで問題になってくるのは、夫の小遣いです。現役中は、月20万円は譲れないとしても、退職後にそこまでの小遣いが本当に必要なのでしょうか。支出36万円のうちの20万円は夫の小遣いです。半分の10万円に下げれば、支出は26万円になり、公的年金の不足分は月5万円。年間60万円。4000万円の老後資金は生涯ゼロにはなりません。

そもそも、早晩、ご主人のご両親への援助が始まり、家計から支出するとしたら、当初試算した貯蓄額は減ります。将来的に、介護費用の援助もするとなれば、さらに自分たちの老後資金は減ります。それをどう考えるかは、ご夫婦で決めるしかありません。

ご主人の小遣いから親への援助をできる範囲で行い、定年退職後は、本当に必要な金額に減額する。親の介護費用は、自分たちの貯蓄がしっかりできているなら、無理のない範囲で行う。それができないのであれば、ご相談者が不足する分を、パートなどで働き補うしか方法はないでしょう。

ご主人の小遣いは手をつけてはならない聖域ではありません。ご夫婦でしっかり話し合いをなさってください。もちろん、年間500万円貯蓄することにも(その力が十分にあるのですから)本気で向き合ってください。

夫婦でどのような生活を送りたいかで、必要な老後資金は変わります。家計収支、貯蓄の話し合いをする際には、老後の生活イメージも確認するといいでしょう。

相談者「啓子」さんから寄せられた感想

毎日、深野先生の診断、YouTubeなどを拝見させていただき、オールアバウトのファンで、我が家の家計も不安だったので思い切って応募、アドバイスをいただけて本気でやっていこうと心に決めました。保険の見直し、食費と見直す点も考えます。さっそく保険の解約の払い済みの説明を受けてきました。医療費は計上してなかったですが、毎年10万円ぐらいの医療費はありました。それと今までの支出が多かったのは子どもの大学時代に賃貸を借りたり、家の外壁塗装や屋根の張り替え、家電製品等々の買い換えなど大きな特別支出も3年前までは続いておりました。コロナ禍前は大きな旅行などもありましたが、今後はしっかりと見直し頑張っていきたいです。今後、ローンを繰り上げ返済していくべきか、貯蓄が先か迷いましたが、また、家計を再編見直したら、再度家計診断を先生にお願いしたい所存です。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

57歳貯金2000万円。夫が体調不良で早期退職しました。どう暮らしていけばいい?

58歳独身、貯金6000万。高齢の親と同居で不安が

58歳貯金750万円。定年後に長男、母親を養う可能性もありこれからやっていける?

56歳専業主婦、貯金7700万円。年金生活で貯金が底をつくのが不安で仕方ありません