実は厚生年金保険料は4月、5月、6月の「標準報酬月額」で決まるのです。今回は厚生年金保険料がどのように決まるかについて解説します。

《目次》

・厚生年金保険料は標準報酬月額によって決まります

・厚生年金保険料は9月に改定され原則1年間変わりません

・ポイントは手当を含めた給与をもとに算出されている点

・厚生年金保険料を抑えるためにできることは?

厚生年金保険料は標準報酬月額によって決まります

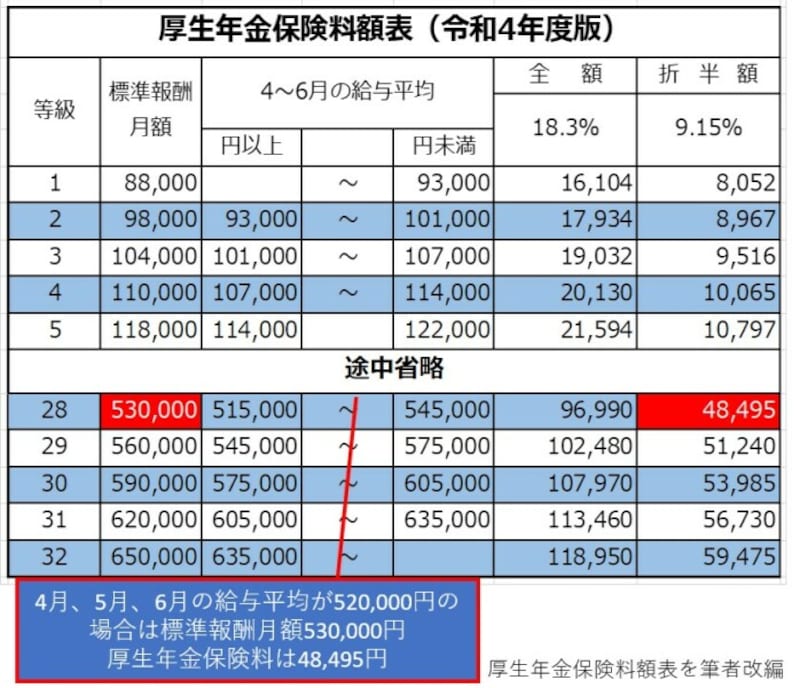

「標準報酬月額、何それ?」と思われた方もいるのではないでしょうか。簡単に説明すると、各種手当(家族手当、役職手当、残業手当、住宅手当etc.)を含めた4月、5月、6月の3カ月の給与額面の平均値を一定の金額幅で区切った額が「標準報酬月額」です。厚生年金保険料はこの「標準報酬月額」に保険料率(注)をかけることで決まるのです。

注:18.3%を会社と折半のため9.15%

4月、5月、6月の給与をもとにした標準報酬月額で厚生年金保険料が決まります

例えば4月、5月、6月の給与額面の平均が52万円の場合だと標準報酬月額は53万円であり、厚生年金保険料は4万8495円であることが分かります。

厚生年金保険料は9月に改定され原則1年間変わりません

4月、5月、6月の給与をもとにした標準報酬月額から決まる厚生年金保険料は、その年の9月の給与から引き落としが始まり、原則1年間変わることはありません。しかしながら年の途中で昇給、減給、家族の増減、各種手当の変更等により、大幅な給与の変動があった場合はその限りではありません。具体的には給与の変更があった月以降3カ月間の平均額が該当する標準報酬月額が、それまでと2等級以上違う場合には年の途中であっても厚生年金保険料が改定されます。

ポイントは手当を含めた給与をもとに算出されている点

前述のように厚生年金保険料は、各種手当を含めた4月、5月、6月の額面給与から算出されます。例えば普段より残業時間が増え多額の残業手当が支給された、半年間の単身赴任をし、その間は多額の帰宅手当が支給されていた等の場合でも、9月からの厚生年金に反映されてしまいます。そのため前年と年収はさほど変わらないのに厚生年金保険料が大幅に増え、手取り額が減っているということもあり得るのです。

厚生年金保険料を抑えるためにできることは?

それでは厚生年金保険料を抑えるためにはどうすればよいでしょうか。一言でいうと手当を減らし給与額面を減らすことがその解決策になるかと思います。筆者が実際に行った例をあげると、住宅手当の支給を受け自ら払っていた借家家賃を社宅扱いとし、会社からの直接支払いにした経験があります。このことで住宅手当が給与に反映されなくなりました。勤務先の制度として選択ができる場合は検討してみてはいかがでしょうか。

他には3月から5月は残業を抑える(残業代が翌月反映の会社)ことや、会社の制度上で各種手当が給与に反映されないような代替え可能な他の方法がないかの検討が考えられます。

最後に、給与手取りが減ってしまうので、厚生年金保険料を抑えたいと思う人は多いかもしれませんが、厚生年金保険料が増えることにより、将来もらえる年金額は増えます。厚生年金保険料が高かったとしても、デメリットばかりではありません。

【関連記事をチェック!】

傷病手当金とは? 支給期間が通算1年6カ月に

育児休業給付金とは? いつからいつまでいくらもらえる?

失業保険をもらう妻は、夫の社会保険の扶養に入れるの?