相談内容

大学進学を希望していたが、資金不足のため高校卒業と同時に就職した。社会に出てから大卒の資格があるかないかで、仕事に影響があることを強く感じるようになった。働きながら通信制の大学に籍を置き、大卒の資格を取りたい。大学進学の資金を準備したいのだが、どのようにすればいいのだろうか?

相談者の基本データと家計状況

相談者の基本データと家計状況は以下の通りです。▼相談者

男性(20歳)、飲食店勤務

両親名義の戸建住まい、勤務先には車通勤

▼収入予測・資産など

- 年収:230万円(ボーナスなし、毎年2%程度上昇見込み)

- 退職金:なし

- 貯蓄:なし

▼現在の支出

<毎月の生活費の内訳>

- 食費・日用品費負担分:5万円

- 水道光熱費負担分:1万円

- 交通費:1万円

- スマホ代:5000円

- 趣味、交際費:5万円

<使用している車にかかる費用>

- カーリース:月間2万3760円(60歳まで同ランクの車をリース想定)

- 車両保険料:年間4万6000円(60歳まで想定)

<その他の支出>

- 旅行費用:5万円(1年に1度、65歳まで想定)

- 被服費:年間6万円

▼今後について・提案してほしいことなど

大卒資格を取得し、転職して1人暮らしを始めたい。働きながら資格取得したいので、通学不要の通信制の大学へ入学希望している。できるだけ早く入学したいが、学費の準備期間が必要であれば入学できる時期の目安を提示してほしい。また、ローンや奨学金などは今後の生活資金に負担がかかりそうなので、利用せずに学費を準備したい。

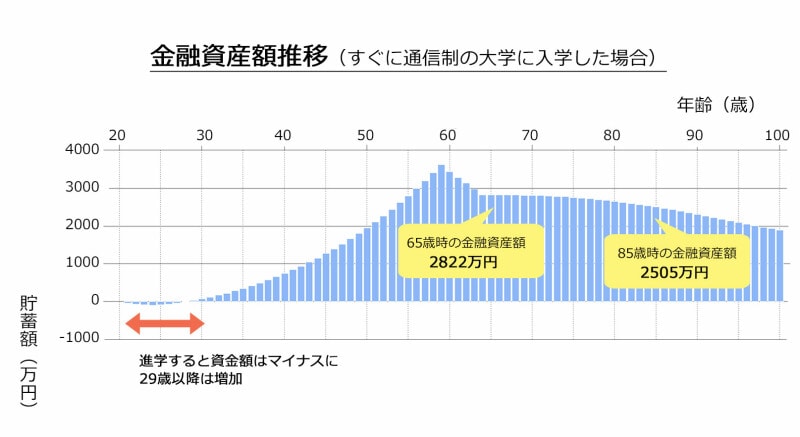

すぐに通信制の大学に入学した場合のシミュレーション

現在の収入や支出が続くと仮定し、通信制の大学に入学したとして資産額推移のシミュレーションを行いました。なお、大学の学費は4年間で110万円を想定しました。また、学費の支払方法は学校にもよりますが、毎年1年分ずつ支払うこととし、支払額は初年度35万円、2年次以降25万円としました。シミュレーションの結果がこちらです。

図1:すぐに通信制の大学に入学した場合の金融資産額推移(milize Proを使用してシミュレーション実施)

現在の収入と支出では生活資金の余裕がなく、大学に入学すると学費負担の影響で生活資金がマイナスとなる予測となりました。在学中はマイナス額が増えていき、卒業後も28歳まで生活資金がマイナスとなる予測となりました。

生活資金のマイナス回避対策案

生活資金のマイナスを回避しつつ、できるだけ早く大学に通う方法を考えてみましょう。働きながら大学に籍を置くことを検討されていますので、大学に通うための資金準備をしながら学ぶこともできそうです。例えば、初年度納入学費は事前に貯蓄し、2年次以降の学費は毎年翌年分を準備する方法です。

1年間の貯蓄目標を25万円とすると、初年度に必要な35万円には少し足りません。そのためにまず2年間は貯蓄に専念して、23歳で大学に入学する計画とします(現在20歳の相談者ですが、誕生日と入学時期の関係で入学は23歳としました)。そうすると入学前の2年分の貯蓄で初年度の学費を支払い、以降は1年間の貯蓄を翌年の学費にあてることができます。

学費の準備は短期間で行うため、収入を増やす方法よりも支出を減らす方法を検討してみましょう。

具体的には、大学卒業まで生活費負担を減らしてもらう、自身の趣味・交際費を削減する、旅行の回数を減らすなどです。ご自身の支出の見直しを行い、優先度の低いものの支出を削減し、学費用の貯蓄にまわすように心がけてみましょう。

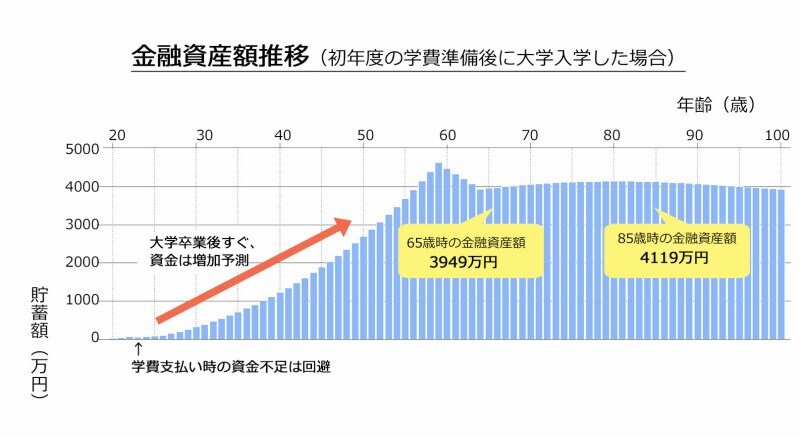

初年度の学費準備後に大学に入学した場合のシミュレーション

初年度の学費準備後に大学に入学した場合のシミュレーションがこちらです。

図2:初年度の学費準備後に大学入学した場合の金融資産額推移(milize Proを使用してシミュレーション実施)

事前に学費を準備することにより、在学時の生活資金マイナスを回避できる予測となりました。大学卒業により学費負担がなくなると、年間50万円程度貯蓄できる見込みで、その後も年収上昇により生活費が変わらなければ、毎年の貯蓄額が増える結果となっています。

シミュレーションの懸念点

転職し、1人暮らしを始めることがご相談者の希望でしたが、シミュレーションをするには不確定要素が多いため、今回は転職せず、ご両親と同居で生活費負担も変わらないとして資産推移予測を行いました。しかし、1人暮らしを始めた場合には賃貸料を負担することになります。賃料が7万円の賃貸に引っ越した場合では年間約84万円の出費が増えます。生活費も変わるでしょう。

また、ご両親と同居を続ける場合でも今後の生活費負担が増えたり、家のリフォーム代を負担したりするなど、ご相談者の負担額が増える可能性があります。

転職により収入が変わることもあるでしょう。収支のバランスの変化があった場合には、再シミュレーションをお勧めいたします。

まとめ

支出削減によりシミュレーション上では大学の学費準備ができる予測となりました。しかしご相談者のご希望により、転職や1人暮らしを始めた場合には収入と支出が大きく変わる可能性もあります。生活環境の変化に応じて資金計画を再検討してみてはいかがでしょうか。

この記事を執筆したのは……黒川 一美(MILIZE提携FPサテライト株式会社所属FP)

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。出産を機に退職し、お金を稼ぐ側から家計を守る側に立場が変わり、お金の守り方を知らなかったことを痛感。自分に合ったお金との向かい合い方を見つけるため、FP資格を取得する。資格取得後は、FPの勉強を通じて得られた知識をもとに、よりよい家計管理を求め試行錯誤の日々を過ごす。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。