10年前に夫がリストラとなり、病気で入院をした時期に借り入れが増えました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、住宅ローンとお子さん4人の教育費、病院代がかさみ、借金が増えてしまったことで悩む52歳の派遣社員の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンに加え、教育費や医療費がかさみました

■相談者

山田さん

女性/派遣社員/52歳

愛知県/持ち家(一戸建て)

■家族構成

夫(50歳)、長女(20代)、長男(17歳)、次男(14歳)、三男(12歳)

■相談内容

住居費と教育費、医療費の負担が大きく毎月赤字です。10年前に主人がリストラとなり、併せて病気で入院をした時期に、自宅が持ち家だったため公的扶助が受けられず借り入れが増えました。一度債務整理をしましたが、返済の負担が大きいままです。長女は体が弱く、環境調整のため別居しているので住居費と光熱費、通信費が別にかかっています。日常生活にもサポートが必要なため、自立にはまだ何年かかかりそうです。私は派遣社員で手取り20万円ほどです。最長まで更新しても1年後まで、その先の収入の見通しは立っていません。夫の病気や子どもと私の通院などで医療費は少なくとも毎月3万円以上かかっています。実家の援助も頼めない状態で八方ふさがりのため、何から改善するのがよいかご教示いただけますと幸いです。

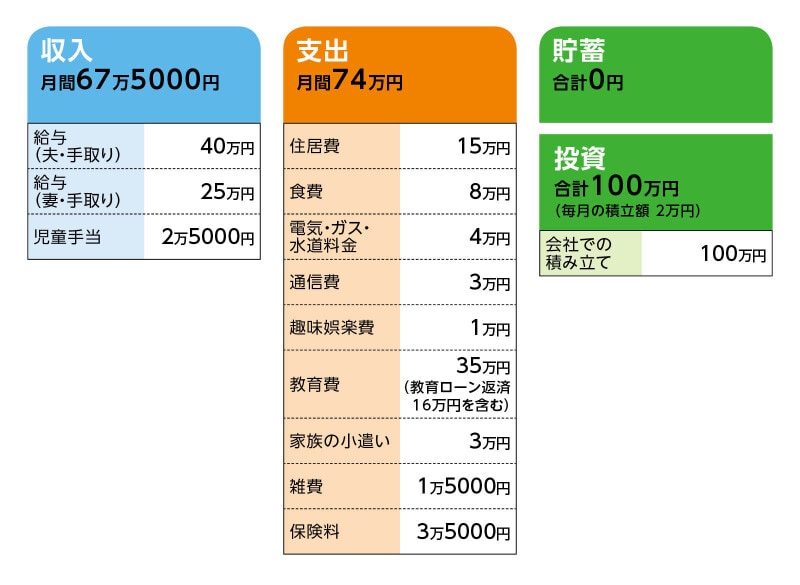

■家計収支データ

相談者「山田」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

毎月の赤字は、支援金や継続している副業以外に臨時で行ったアルバイト代などを貯めたものから補填しています。

(2)教育ローン16万円について

教育ローンは細々と借りていて、教育ローンを完全に返済終了するのは10年ほど先。借入総額700万円で、あと1年で3本が終わり、毎月の返済が16万円から10万円ほどに下がる予定です。

(3)教育ローン返済以外の教育費について

教育費の残り19万円は次男と三男の学費、塾代などです。長男は大学進学のための塾代が必要です。次男と三男も大学進学希望です。

(4)住居費について

住居費15万円の内訳は、住宅ローン毎月返済額6万3000円、賃貸マンション賃料5万5000円、その他です。

【持ち家の詳細】

・購入年/2007年

・購入価格/2100万円+リフォーム費用

・ローン借入額/3000万円

・返済期間/35年

・毎月返済額/6万3000円

・ボーナス時返済/26万円

・固定資産税の金額は不明

(5)加入保険について

夫/

・生命保険(死亡時から毎月10万円)=毎月の保険料不明

・がん保険(保障内容不明)=毎月の保険料不明

※上記2本合わせて毎月の保険料1万円

相談者/

・生命保険(死亡時から毎月10万円)=毎月の保険料不明

・共済(保障内容不明)=毎月の保険料不明

・医療保険(保障内容不明)=毎月の保険料不明

※上記3本合わせて毎月の保険料1万2000円

子ども/

・長女、長男:医療保険と共済=毎月の保険料6000円(2人分)

・次男と三男:共済=毎月の保険料8000円(2人分)

(6)働き方について

夫の定年は65歳。持病があるためその先はわかりません。

(7)公的年金について

不明です。2人とも会社員の年金ですが、私は5年ほど3号、および減免の時期があります。

(8)ご家族について

主人の両親とは死別しており、きょうだいもなしです。夫婦揃って死亡した時には妻の親族に相談。

■FP深野康彦の3つのアドバイス

アドバイス1 教育費のためにローンを借り続け、返済不能に

アドバイス2 現状を認識し、子どもを含めて家族会議を

アドバイス3 返済事故になる前に、弁護士に相談を

アドバイス1 教育費のためにローンを借り続け、返済不能に

最初に述べますが、非常に厳しい状態であり、家計の見直しなどマネープランの面からは改善が難しいと思われます。生命保険の見直しは、ご主人は既往歴があるため新しい保険への加入は難しく、現状維持となります。見直しできるとしたら、保障内容の詳細が不明ですが、ご相談者の保険をシンプルにして半額程度、長女を除き、子どもの保険を解約(不要なため)すれば、合わせて月1万5000円程度は減らせます。教育費のうち16万円がローン返済で、残り19万円が学校費と塾代。このうち塾代を削減できるかどうかです。

現在、教育ローンだけでも700万円の債務があり、1年後に毎月の返済が10万円になったとしても、ここから教育費が次々とかかってくるため、借り入れがかさんでいくことになります。

長男の大学費用として塾代も含めれば500万円、次男の高校・大学の費用が600万円、三男の中学から大学までの費用が750万円、それぞれ塾代も加味すると、合計2000万円はかかる計算になります。それもすべて国公立の場合で、私立になれば3000万円程度は必要になるでしょう。

給付型の奨学金が受けられ、高等教育無償化で授業料免除となっても、学校外費は用意しなければなりません。果たして、教育ローンをこれ以上借りて返していくことができるか、非常に難しいといわざるを得ません。そもそも借り入れができない可能性もあるでしょう。

ご主人の体調を考えれば、これ以上収入が増えることはないでしょう。ご相談者も将来的な収入の見通しが立っていません。これ以上の借り入れは、不可能です。

アドバイス2 現状を認識し、子どもを含めて家族会議を

こうした現状を認識した上で、子どもを交えて家族全員で話し合いをしてください。このままでは、お子さんたちの進学は借金が前提となります。給付型奨学金ではなく、貸与型奨学金の場合は、大学卒業後、返済していかなければなりません。それでも進学を希望するのであれば、子どもたちにも借金返済について理解してもらわなければなりません。

三男が大学進学するとして、卒業まであと10年。このときご主人は60歳、ご相談者は62歳。住宅ローンの返済がご主人70歳まで続きますので、教育費がなくなったとしても、教育ローンの返済、住宅ローンの返済が続き、自分たちの老後資金を貯めることができません。どのように考えても、すべての借金を完済させ、老後資金を貯めるマネープランにはなりません。

アドバイス3 返済事故になる前に、弁護士に相談を

非常に心苦しいのですが、これ以上借り入れを増やさないことと併せて、頼れる人がいるようであれば、援助を頼んでほしいと思います。それが本当に無理であれば、早い段階で弁護士、司法書士にご相談なさってください。一度、債務整理をされているようですが、返済が困難になり事故になってからでは遅いです。収入としては、決して少ないわけではありません。10年前の時点でどのくらい貯蓄があったのかはわかりません。家族のご事情、ご主人の病気など不慮の出来事がかさなったために借金が重なったとは思いますが、どこかで一度ゼロリセットし、再起を図ってください。子どものためにも、今決断するべきでしょう。

マネープランとしてアドバイスできることは、現状では、これがすべてです。繰り返しになりますが、この先は、弁護士、司法書士にご相談ください。

相談者「山田」さんから寄せられた感想

ありがとうございます。先生のアドバイスより、債務の圧縮が最も重要と理解いたしました。ちょうど進学の時期になりましたので、改めて情報を整理して改善していきたく存じます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

52歳貯金70万円。完済79歳の住宅ローンは無謀ですか

52歳貯金なく、ローンの返済が世帯収入の50%に達しています……