実家を売却。新たに住まいを見つけなくてはなりません……

貯金は少ないがマンションを買いたい

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

小豆さん(仮名)

女性/会社員/52歳

千葉県/実家で親と同居

■家族構成

息子(会社員/20代)、母(70代)

■相談内容

同居する母親が3600万円の有料老人ホーム入居のため、実家を売却することになりました。急きょ、住むところ探さなくてはならず、先日、中古マンションの格安物件を見つけ、内覧もいたしました。築16年で、販売価格2180万円、ただし要リフォーム(別途80万円)。私の年齢から27年ローン、借入金2000万円で、月の支払い7万2000円、管理費修繕費2万3000円は可能でしょうか。頭金は、私の個人年金保険を解約して、その解約返戻金200万円を充てるつもりです。あるいは、賃貸の場合、家賃12万円(定年まで、その後県営住宅を申し込み)を考えています。そもそも、家計管理に不安がありますので、それも含め、この応募をキッカケに下流老人を脱出する方法を教えていただければと思っています。

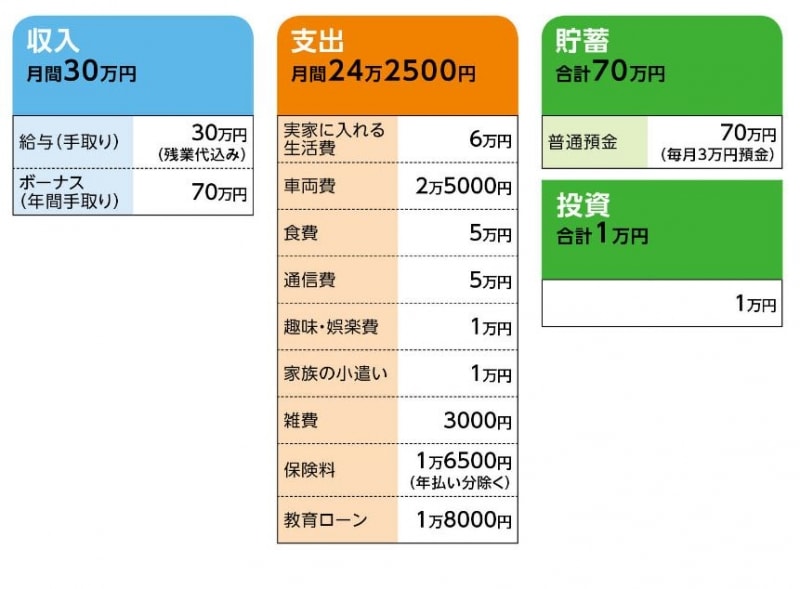

■家計収支データ

「小豆」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

年払い保険38万6000円、自動車保険等の支払い、他。

(2)加入保険の内訳

・本人/がん保険(終身払い終身保障、入院5000円、医療特約)=保険料4万6000円(年払い)

・本人/終身保険(60歳払込終了、死亡保障1000万円)=保険料22万円(年払い)

・本人/個人年金保険(60歳払込終了、10年確定年金額額)=保険料12万円(年払い)

・長男/終身保険(死亡保障300万円)=保険料1万円

・長男/医療保険(終身保障終身払い、入院5100円)=保険料2500円

・本人・息子/共済=保険料2000円×2

(3)通信費5万円の内訳

本人/スマホ、タブレット、光ネット回線で2万円(タブレット9月解約予定)、

息子/スマホ、光ネット回線で2万円(当分収入がないため)、他

(4)定年について

60歳。その後はどんな形でも仕事はしたいとのこと。

(5)賃貸住宅について

希望立地の場合、保証人なし、更新料なしの物件で10万円以下の物件はないとのこと。高めながら、作りから考えてのUR物件を希望。その場合、家賃に家計的に無理が出るので「クルマを手放し、スマホ解約、共済の解約を考えています。光熱費を3万円、通信費1万円、食費2万円で納めようと考えています」とのこと。

(6)子どもについて

母子家庭。今年4月就職。給与は手取りで17万円。前年度は所得なし。

(7)相続について

母親から1000万円程度の相続はあると考えられる。ちなみに相談者の兄弟は2人いる

(8)教育ローンつにいて

ローン残高190万円、ただし相殺できる別貯金ありとのこと

■FP深野康彦からの3つのアドバイス

アドバイス1 完済時79歳の住宅ローンはあまりに危険

アドバイス2 少なくとも老後資金1500万円は必要

アドバイス3 優先順位で家計から省けるものは省く

アドバイスの詳細はこちら>>