フリーランスで収入も安定しておらず、ローンも組みづらいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、実家で親と暮らしているものの、地主である親戚から、将来的には土地を買い取ってほしいといわれていることで悩む45歳の自営業の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

地主である親戚から、土地を買い取ってほしいといわれています

■相談者

花子さん

女性/自営業/45歳

埼玉県/親の家で同居

■家族構成

両親(80代)、犬

■相談内容

現在、実家暮らしで80代の両親と同居しております。実家が借地で地主が親戚のため、かなり格安な地代を払っておりますが、両親が亡くなった後は、底地(そこち)をこちらで買い取るか更地にして戻してほしいという打診を受けました。不動産会社で相談したところ、底地を買い取ったら公示価格の半額以下の1000万~1200万円程度で買い取れるという話を聞き、購入すべきか悩んでおります。もし購入する場合、フリーランスで収入も安定しておらず、ローンも組みづらいという自覚があるため、

・現金で購入するため収入を増やし、ハイスピードで貯金を増やす

・収入の安定化、ローンの組みやすさを考え、正社員の道を目指す

ということを考えておりますが、

・老後資金が貯められない

・パワハラが原因で会社員からフリーランスに転向している。40代後半の正社員への転職のハードルの高さ

という不安を抱えております。

現在、両親は健康ですが、80代ということもあり突然亡くなることも考えられるので、早めに土地購入できるだけのお金を貯めたいのですが、現在の貯金額&収入では5~6年で800万円以上の貯金を増やすことは非現実的でしょうか?

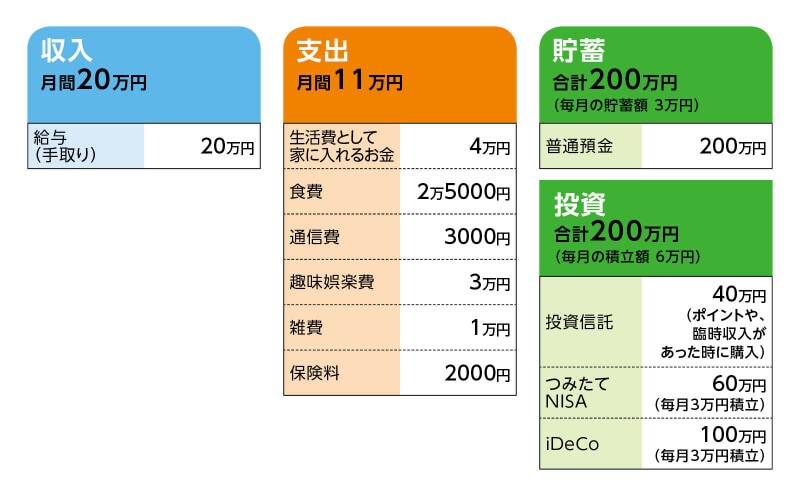

■家計収支データ

相談者「花子」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

生活費として入れている4万円以外は自分が使っている支出です。地代(年20万円)、光熱費(月2万円)は両親が支払っております。今後大きな出費の予定は今のところありません。両親の生活費、医療費は両親の年金(夫婦で月15万円)で今のところは賄えております。

(2)住居について

家の老朽化に伴い10年前に建て替えを行っており築10年。建て替えして、まだそこまで経っていないので、更地にして戻すのは少し惜しい気がしておりまして、賃貸住宅に住むということは現時点では考えておりません。両親は両親の代で底地を購入できなかったことをとても後悔しており、私が老後、独りで暮らしていける場所のことを心配しております。

また、両親は可能であれば私が底地を買い取って、老後に土地を売って老後資金の足しになればと購入を勧めております。両親の現在の貯金が800万円程度しかないので、医療や介護が必要になった時用に使用してもらおうと考えており、そこから底地購入のための資金を捻出するのは、今の時点では厳しいかなと考えております。

(3)加入保険について

本人/

医療保険(10年保障、10年払い、入院5000円、他に手術、一時金など)=毎月の保険料2000円

(4)働き方、収入について

今はフリーランスの仕事をしながら転職活動を始めており、正社員+副業で安定した収入を維持しつつ、副業で収入アップさせることを目指しております。転職エージェントに相談したところ、今のスキルなら年収500万円以上が妥当ということでした。

(5)公的年金について

現時点で、公的年金の見込み額は月額10万6366円です。

■FP深野康彦の3つのアドバイス

アドバイス1 4年後に、頭金+借入で底地購入を検討する

アドバイス2 ひとり暮らしになった際の、生活コスト増は収入アップで

アドバイス3 毎月貯蓄は預貯金が優先。積み立て投資は一時減額を

アドバイス1 4年後に、頭金+借入で底地購入を検討する

仮に5年間で800万円貯めることができれば、今ある貯蓄(iDeCoは除く)と合わせて1100万円になります。すべてを底地購入にあててしまうと、現預金がなくなってしまいます。5年後は花子さん50歳。年金受給がはじまる65歳までの15年間、現在と同じ9万円を貯蓄できれば、1620万円になり、これが老後資金と考えれば不可能ではないかもしれません。しかし、ご両親の年齢を考慮すると、底地購入は早めに行ってもいいかもしれません。また、800万円貯めるには、年間で160万円。毎月14万円程度の貯蓄が必要になり、今より5万円増額できるかといえば現実的ではないように思います。底地購入で、一時的に現預金がなくなってしまうことも避けたほうがいいでしょう。

毎月9万円の貯蓄が続けば、4年で432万円です。このうち400万円を頭金として、700万円を借り入れします。金利1.5%として、60歳までの10年返済だと、毎月返済額は6万8250円です。65歳までの15年返済だと、毎月返済額は4万3450円です。15年返済を選択し、固定資産税、火災保険料を加えると、毎月6万5000円ほどとなります。現在の貯蓄200万円と投資200万円の合計400万円は、そのまま残ります。

アドバイス2 ひとり暮らしになった際の、生活コスト増は収入アップで

ひとり暮らしになった場合の生活コストとしては、ローン返済と固定資産税、火災保険で6万5000円ほどは純増となります。現在ご両親が支払っている水道光熱費などは、今、生活費として4万円計上していますので、その範囲で収まるでしょう。住居費の6万5000円がプラスされ、支出は月17万5000~18万円程度でしょうか。今の収入の20万円のままであれば、毎月貯蓄に回せるのは2万~2万5000円です。年間30万円。フリーランスで何歳まで現状維持で収入を得られるか次第ですが、65歳までの15年とすると、貯蓄額は450万円です。現在の貯蓄・投資額と合わせて850万円となります。これが老後資金ということになります。

もしも、正社員として働くことができ、手取り23万円あれば毎月5万円、年間60万円は貯蓄でき、60歳まで(定年60歳として)の11年間で660万円になります。現在の貯蓄・投資額と合わせて1000万円を超えます。

老後の生活をどのように考えているかで、必要なお金は変わってきます。ローン返済が終われば、公的年金の範囲内で生活できるかもしれません。老後の余裕資金として850万円でいいのか、1000万円は必要なのか、考えてみてください。理想としては、少なくとも今後3年ぐらいの間に、正社員として働けるようになるといいでしょう。額面350万円以上であれば、十分な貯蓄が可能だと思われます。

アドバイス3 毎月貯蓄は預貯金が優先。積み立て投資は一時減額を

毎月の積み立てについては預貯金をメインに変更してください。底地を購入するためということもありますが、iDeCoは基本的に60歳までは引き出すことができません。底地を購入し、生活コストに変化があるなか、何かあった場合の手元資金は現預金で準備しておくことが大切です。つみたてNISAもiDeCoも積立額を最低限に減額し、預貯金の積み立てを増やしてください。これができないと、4年後の底地購入も難しくなるかもしれません。少なくとも頭金の400万円が貯まるまでは、投資は最小限に抑えることです。

最後に、底地購入にあたっての住宅ローンですが、建物はご両親名義になっていますので、借り入れができないということはないと思いますが、どの金融機関でも融資可能であるかは申込みをしてみないと、わかりません。一般の都市銀行のほか、地元の銀行にもあたり、今すぐでなくとも相談だけはあらかじめされておくことをお勧めします。それによって資金計画は変わってきますので、その点は注意してください。

相談者「花子」さんから寄せられた感想

このたびはこのようなアドバイスいただき本当にありがとうございました。底地購入について気軽に相談する人や方法がわからず不安だけが募る毎日でしたが、深野先生のかなり具体的なアドバイス&マネープランをいただけたので今後の環境の変化にも対応できる準備が進められそうです。いただいたアドバイスを実践できるよう、収入アップ&預貯金・投資のバランスの見直しをさっそく行っていこうと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

45歳一人暮らし、貯金190万円。都内に家を買い、自宅をリフォームしながら老後を過ごしたい

47歳貯金630万円。非正規で働き、勤務先の契約が切れ、大幅減収に……

48歳会社員、貯金1800万円。最近体調を崩し、描いていた未来と変わってきました

46歳、貯金650万円。派遣社員として働き、年100万円は貯金できていますが不安です