パートの時間をもっと増やしたいが、勤務先から断られました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、家計が苦しく、パート収入を増やしたいが、コロナ禍のため、勤務先に断られ、副業などを検討している43歳の主婦の方です。社会保険加入のメリットがあるのかについても悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

収入を増やす方法はあるのでしょうか?

■相談者

ママモモさん

女性/パート・アルバイト/43歳

東北/持ち家(一戸建て)

■家族構成

夫(44歳)、子ども(13歳・8歳)

■相談内容

毎月引き落とし用の通帳へお金を入れています(年間にかかる税金や車の車検、保険を月割りにして含めています)。ほぼ主人の収入は引き落としへまわり、私の収入でまかなっている状態です。

子どもの学資保険を始めました。買い物をなるべくクレジットカードでしてポイントを貯めるようにしていると、毎月引き落とし額が大きくなってしまいます。

収入を増やすことを考えています。今より(年間130万円で扶養内)時間を増やして、30時間以上働きたいと職場に申し出ましたが、コロナ禍の中ではすぐには無理だと言われました。現状のままの予定です。主人の扶養から外れて、国民健康保険料を払いながら副業を考えた場合の得策などあれば教えていただきたいです。

国民健康保険料の負担は大きいので、できれば社会保険に加入したいのですが、現状では無理なので扶養内でいまの職場で働く予定ですが、それでは家計が苦しいので、副業してどの程度まで収入を得るといいのか目安が知りたいです。社会保険加入のメリット・デメリットもよく分かりません。よろしくお願いします。

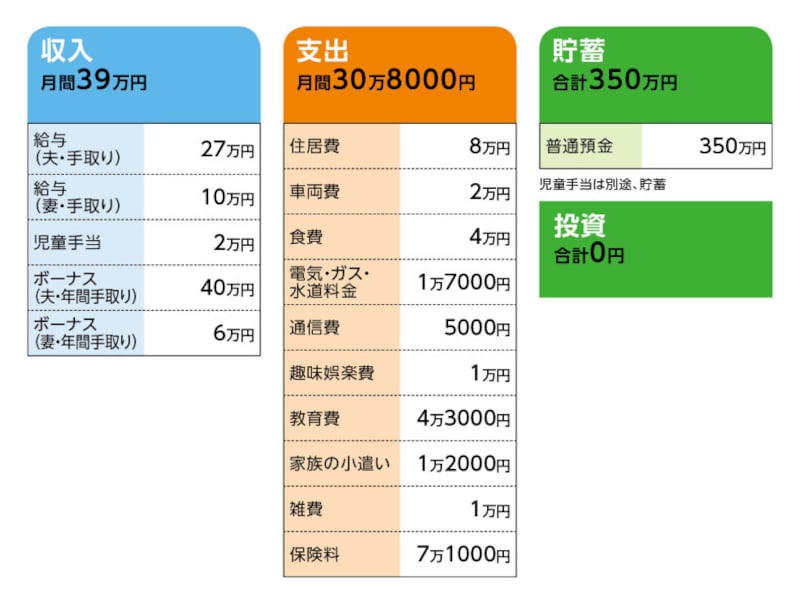

■家計収支データ

相談者「ママモモ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

今年のボーナスの使い道は車のタイヤ交換、バッテリー交換予定。予算10万円ほど。つみたてNISAを始める予定で、ボーナスから12万円をのけておく予定です。

(2)家計収支について

収入から支出を引いた黒字分がある場合は、引き落とし口座へ残っています。

(3)住居費について

・購入年/2013年

・購入価格/2300万円

・ローン借入額/2000万円

・返済期間/25年

※返済は毎月返済のみ

※固定資産税8万2700円、火災保険4450円

(4)自動車について

所有台数は2台。当面、買い換えの予定はありません。毎月予算の2万円は、いつも利用しているガソリンスタンドへ入金して使用しています。使い切らない場合は翌月に使っています。使わないで残った月は食費や雑費にまわっています。

(5)加入保険について

夫/

・生命保険(終身タイプ、48歳払い済み、死亡保障300万円)=毎月の保険料2万3000円

※子どもの学資用

・生命保険(終身タイプ、65歳払い済み、死亡保障300万円)=毎月の保険料9900円

・共済=毎月の掛け金3000円

相談者/

医療保険(65歳まで)=毎月の保険料3000円

子ども/

学資保険(13歳満期、満期金192万円)=毎月の保険料3万2000円

学資保険(17歳満期、満期金300万円)=毎月の保険料5万円(母親が支払い)

(6)教育費、子どもの進路について

教育費の内訳は、学校給食費2人分で毎月1万6000円、第1子の塾代2万2000円、第2子の習いごと5000円。進路は高校まで公立、大学は私立を希望。

(7)働き方について

夫の定年退職、退職金の有無は、よくわかりません。私はフルタイム勤務も考えています。良いところがあれば正社員での転職も考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 副業を考える前に、家計の現状把握と毎月の貯蓄を

アドバイス2 厚生年金に加入できる働き方をし、社会保障を得る

アドバイス3 夫婦で家計管理、貯蓄プランを相談すること

アドバイス1 副業を考える前に、家計の現状把握と毎月の貯蓄を

家計が苦しいからと副業を考えておられるようですが、順番が逆です。なぜ家計が苦しいのか、一度向き合ってみてください。いただいたデータでは、収支差が6万2000円あります。その分は貯蓄できるはずですが、実際は、収入はすべて使ってしまっているようです。厳しいことを述べますが、今、現状の家計を把握し改善しなければ、子ども2人の教育費すら不足する事態になってしまいます。もしも、いただいた支出の金額が正しいのであれば、毎月6万円は確実に貯蓄してください。逆に言えば、毎月6万円貯蓄するために、毎月の支出は30万円で収まるように管理してください。クレジットカードで買い物をするから、生活費が足りなくなるのではなく、決めた範囲でしか使わないようにすれば、予定外の請求が来ることもありません。ポイントを貯めるよりも赤字にならないことが大事です。クレジットカードを使いすぎていませんか? 管理できないようであれば、買い物はすべて現金で管理していくことです。

毎月6万円の貯蓄に加えて、ボーナスから半分。これで年間100万円の貯蓄を目指しましょう。つみたてNISAを始める場合ではありません。その余裕もありません。少なくとも年間100万円の貯蓄を2年続けて、貯蓄額が500万円を超えてから、つみたてNISAを始めても遅くはありません。まずは、きちんとした貯蓄の下地を作ることが先です。

年間100万円貯蓄できれば、ご主人が60歳になるまでの16年間で1600万円になります。現在の貯蓄350万円を加えて1950万円です。さらに学資保険2本の492万円、終身保険の48歳時点での受取額はおそらく200万円ほど。これらをすべて合計すると、約2650万円になります。

この間、子ども2人の教育費が出ていきます。高校は公立、大学は私立となると、2人で1500万円は必要になります。2650万円から差し引くと、残りは1150万円です。

さらに当面は車の買い換えをしないとしても、年齢を考慮すると2、3回は買い換えが必要になるでしょう。予算次第ですが1回1台150万円として、2回2台分で600万円かかります。結果、老後資金として残るのは、500万~600万円ということになります。

これが、毎月6万円にボーナスからの貯蓄を加えて、年間100万円の貯蓄を続けられた場合の試算となります。

アドバイス2 厚生年金に加入できる働き方をし、社会保障を得る

ご相談者は収入を増やすために、現在の職場に勤務時間を増やすことを申し出たとのことで、その願いは今すぐにはかなわなくても、あきらめないでほしいと思います。コロナ禍がいつ落ち着くかは安易に述べることはできませんが、転職も視野に入れて、正社員を目指してください。どんな副業を考えておられるのかわかりませんが、社会保障を得るためには、厚生年金に加入できる働き方を真剣に考えてください。厚生年金は将来の公的年金の増額のために欠かせません。また会社の健康保険に加入できれば、さまざまな保障を得ることもできます。病気・ケガで仕事を休まざるを得ない場合は、傷病手当金の給付を受けることもできます。こうした社会保障は、副業などの個人事業、フリーランスでは得られないものです。

今すぐは難しいかもしれませんが、家計を見直し、貯蓄ペースをつかむための2年の間に転職活動を行って、より安定した生活が送れるよう動いてほしいと願います。

アドバイス3 夫婦で家計管理、貯蓄プランを相談すること

家計を見直す際には、ご主人とも十分な話し合いをしてください。ご主人の定年退職の年齢や、退職金の有無も確認してください。また、定年退職後の働き方によって、老後の生活は変わってきます。公的年金の受け取り額も変わってきます。年間100万円の貯蓄ができた場合でも、老後資金として残るのは500万~600万円です。公的年金だけでは生活費は不足する可能性が高く、老後資金はあっという間に底をついてしまいます。こうした現状をご夫婦で確認してください。最後に、ご主人の保険についてですが、48歳まで払い込む終身保険は教育費に使うことになり、残るのは65歳まで払い込む保険の保障300万円のみとなります。子ども2人が成人するまでの保障としては不足しています。

保険金額1000万円、保険期間10年の定期保険であれば、割安な保険料おそらく月2500円程度ですから、新規に加入して必要な保障を確保してください。48歳で払い込みが終了する保険料の分は、もちろん貯蓄に回すようにしてください。

厳しいことを述べてきましたが、現状では子どもの教育費が不足、老後資金も不足。解決するには、家計管理をして、しっかりと貯蓄するしかありません。頑張ってください。

相談者「ママモモ」さんから寄せられた感想

いろいろと考えさせられました。正社員目指して転職活動を頑張り、貯蓄ができるよう夫婦で話し合っていきます。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

43歳貯金25万円。このままでは子ども2人の教育費が貯められるか心配

43歳貯金50万円。子どもの進学が迫っていますが、教育資金が足りない

43歳貯金2150万円。夫は発達障害とうつで仕事はできません。保険と投資について相談したいです

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」