住宅手当が出る今のうちにマンションを購入したいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、賃貸住宅に住んでいるものの騒音がひどく、マンション購入を考えている48歳の契約社員の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

マンション購入をしたいと思います

■相談者

まる子さん

女性/契約社員/48歳

東北/借家

■家族構成

ひとり暮らし

■相談内容(原文ママ)

現在、賃貸住宅に住んでいますが、中古マンションを購入したいと考えています。賃貸住宅では騒音がひどくあまり眠れない、帰宅時間が遅く、帰宅後も仕事があるため、体力を維持するため通勤時間を短縮したい、住宅手当が出る今のうちにマンションを購入したい、ということから、購入を考えています。

そこで、

・中古マンションが買えるか、買えるならいくらぐらいの価格が妥当か

・老後のための資金は今からどのぐらい準備していけばいいか

について、相談させていただければ、ありがたいです。

以上、どうぞよろしくお願いいたします。

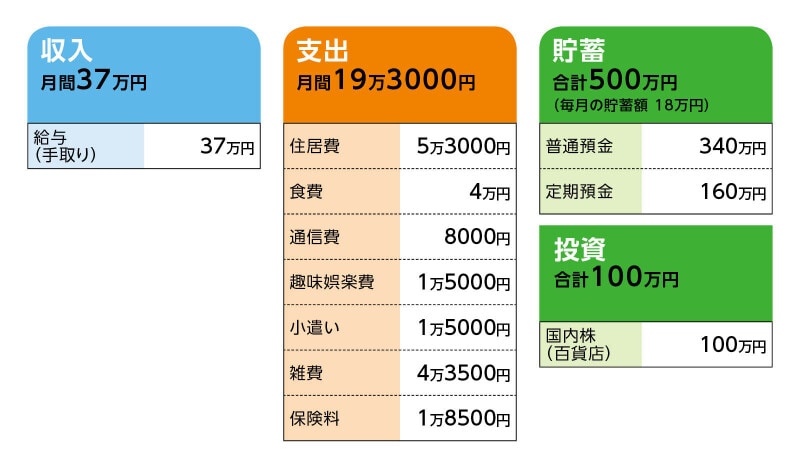

■家計収支データ

相談者「まる子」さんの家計収支データ

■家計収支データ補足

(1)収入について

フリーランスから契約社員となったため、今後7年は経済的に安定しています。また、10万円程度ではありますが、残業などの仕事により毎年収入が別途あります(手取り月収には入れていません。これらは家電の買い替えや娯楽費になっています)。7年後は、他の会社で契約社員を探すか、それが難しければフリーランスに戻らなければなりません。ただ、業界的には見通しが明るく、将来もこの業界は人材不足で見通しが明るいため、社会保険には加入できませんが、毎月の給与は60歳頃までは現在の収入程度は維持できそうです。60歳以降も体が健康な限り、働こうと思っています。

契約が終了してから予測される収入は、55~60歳は年収450万円、61~65歳は年収350万円、66~70歳は250万円と考えています。70歳を超えても、元気なうちは働き続ける予定です。年金受給が遅い方がよいなら、70歳に繰り下げたいです。

(2)投資商品について

底値のときに買いましたが、今は上がったり下がったりで利益が少ないため、もっと上がってから売却予定です。

(3)家計収支について

毎月の支出のうち、通信費は新聞、NHK受信料、スマホで8000円。雑費は猫(保険、餌など)、衣類、化粧品、美容院にかかる費用で4万3500円。

(4)加入保険について

終身医療保険(65歳まで支払い、病気死亡30万円、入院1万円、通院給付金3000円、先進医療給付特約2000万円付き)=毎月の保険料6500円

保険料の中に、iDeCoも入れています。毎月1万2000円を積み立て、国内株35%、海外株式40%、国内債券25%です。iDeCoは現在までで89万6000円で、貯蓄の中には入れていません。

(5)住宅購入について

1人なので、将来何かあったときに売却できる(甥に残すため)マンションを購入したいと考えています。ネットでいろいろ見てみると3500万円ぐらいのマンションが良さそうですが、これは無理ではないかと考えています。会社から賃貸は3万円、住宅購入すると2万円の手当が毎月支給されます。契約社員の7年のうちに購入しておきたいと考えています。

(6)年金について

これまで、フリーランスで年金を支払っていない期間も何年かあったため、ねんきん定期便の年金受取額は月3万円です。あるサイトで将来予測される年収を入れて試算すると、65歳から老齢基礎年金月額5万1600円、老齢厚生年金月額2万2800円と出ました。

(7)家族について

両親が他界しており、兄が1人います。私の死後、財産整理などは甥がすることになると思いますので、迷惑がかからないようにしたく、また少しでも残せる財産があるなら、甥に残したい、と考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 2200万円が上限。ローン返済と並行して貯蓄は継続

アドバイス2 65歳で一括繰り上げ返済し、住宅ローンは完済させる

アドバイス3 70歳まで働いて年金のリカバリーをし、繰り下げ受給

アドバイスの詳細はこちら>>