授業料は就学支援金も使ってなんとか支払っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、子ども3人の教育費を払えないことで悩む45歳のパート女性です。貯蓄力が低く、老後資金についても悩んでいるといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

毎月、給料日前は極貧です

■相談者

はさみママさん

女性/パート・アルバイト/45歳

関西/持ち家(一戸建て)

■家族構成

夫(会社員・45歳)、長男(高校生・18歳)、次男(高校生・16歳)、三男(中学生・14歳)

■相談内容

結婚して19年です。私の貯蓄力が低く、あれば使うのでお金が貯まりません。給料日前は毎月極貧です。

長男は県立高校。就学支援金で賄われています。次男が私立高校。こちらが苦しく年間50万円の授業料を3回に分けて、就学支援金も使ってなんとか支払っています。第1子の専門学校の入学が決まると100万円の支払いがあります。学資保険は3人とも18歳で50万円の満期でかけています。

主人の小遣い5万円の中にタバコと酒代も含まれています。高校生2人には1万円ずつ、中学生には1000円が毎月の小遣いです。

私のパート代は、本来は全額貯金が希望ですが、生活費、教育費へ横流れです。ちなみに児童手当は生活費を補填してきたので貯金がありません。今後の学費ならびに、老後資金が見えません。40歳も過ぎてお恥ずかしい限りですが、どうかコメントの方、よろしくお願いいたします。

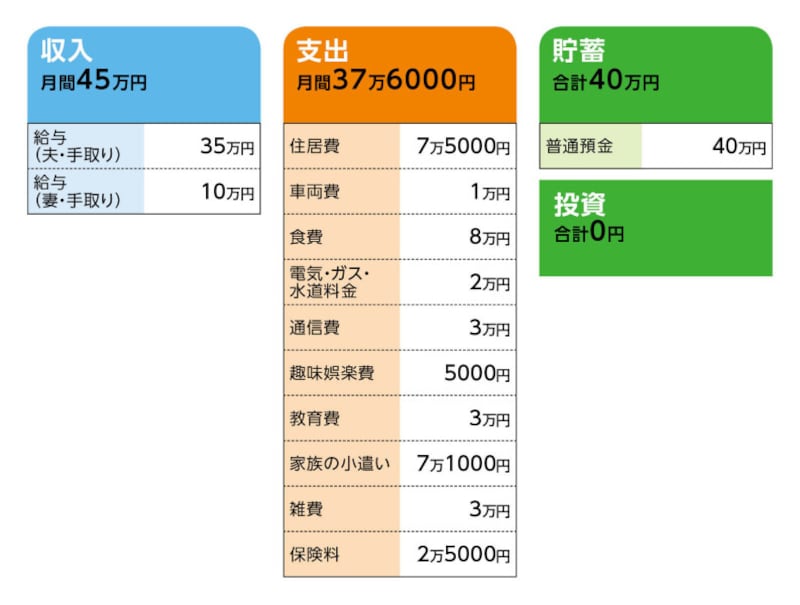

■家計収支データ

相談者「はさみママ」さんの家計収支データ

■家計収支データ補足

(1)夫の職業について

父親の会社で働いている月給制の会社員です。役員扱いなのでボーナスはありません。

(2)家計収支について

毎月の家計収支の差額7万円は、食費、教育費、子どもたちの足りなくなった小遣いの補填に使ってしまっています。

(3)住居費について

・購入年/2005年

・購入価格/1900万円

・ローン借入額/1800万円

・借入金利/3.875%

・返済期間/35年

・ローン残債/1167万円

※ローン返済以外にかかるのは固定資産税が年間4万円、火災保険が年間2万1100円

(4)自動車について

所有台数は1台。ガソリン1回約7000円。税金3万9500円(年間)、保険3万1380円(年間)。月極駐車場6万円(年間)。2年前に中古で購入したので、あと6年以上は買い替え予定なし。今後買い替えるとしたら、中古で100万円の予定。

(5)教育費について

市より、中学生の就学援助、高校生奨学金として県立は月5000円、私立は1万円の給付を受けています。

(6)加入保険について

夫/生命保険(終身、払込中、病気災害ともに、各死亡保障月額20万円、一括2512万円)=毎月保険料9500円

妻/低解約返戻金特約付き新医療保険(災害入院、疾病入院、手術給付金、先進医療給付金、女性疾病入院給付金、ガン診断給付金、死亡給付金)=毎月保険料6500円

長男/学資保険(18歳満期、満期金50万円)=毎月の保険料3600円

次男/学資保険(18歳満期、満期金50万円)=毎月の保険料3000円

三男/学資保険(18歳満期、満期金50万円)=毎月の保険料2400円

(7)子どもの進路について

次男、三男ともに4年制大学の予定

(8)働き方について

夫は定年なし、75歳目標。妻はフルタイムの予定なし。

■FP深野康彦の3つのアドバイス

アドバイス1 教育費は待ったなし。危機的状況を自覚して、やる気を出す

アドバイス2 60歳までに貯められるお金は、教育費と車の買い替えでなくなる

アドバイス3 70歳まで働き、年金の繰り下げも。妻はフルタイム勤務を

アドバイス1 教育費は待ったなし。危機的状況を自覚して、やる気を出す

ご相談者本人も自覚していますが、本来は毎月10万円程度の貯蓄ができる収入がありながら、あればあるだけ使ってしまい、児童手当まで生活費の補填に回すのでは、どうやってもお金が貯まるはずはありません。厳しいことを述べますが貯蓄力が低いのではなく、本気でお金を貯めようという意思がないのです。これまでは、それでもなんとかなっていたかもしれませんが、いよいよ子どもの教育費がかかるようになり、危機的な状況です。まず、長男の専門学校の入学費の100万円の準備ができていません。ここで心を入れ替え、返すことを誓って、頭を下げて親から借りるしかありません。どんな裏技もありません。親に頼れないならば、専門学校の分は奨学金を借り、夫婦で返済していくしかありません。貯められたのに貯蓄がなく、子どもに借金を背負わせるのは、あまりにも無責任です。

データ上は毎月7万円の黒字ですが、それも実際には使ってしまっています。家計自体を引き締めないといけません。食費、通信費、家族の小遣い、雑費。すべて予算を決め、明日からその範囲内で生活するという強い意思をもってください。子どもの小遣いも足りなくなったら出してあげるはNGです。予算内で収めるように注意するのも子どもへの教育です。その上で、毎月10万円を確実に貯蓄することです。

しかしながら、これまでどおりのお金の流れであれば、10万円貯めているつもりでも、結局使ってしまうことになります。ですから、給与が振り込まれたら、日常的に使う口座とは別にして10万円を先に取り分け、貯蓄し、残ったお金で生活するのです。もし、自分でできないのであれば、勤務先が親の会社なのですから、天引き貯蓄として10万円を差し引いてもらい、自分たちが手にするお金は生活費分にしてもらうなど、方法を変えることも必要でしょう。

こうしたことも含めて、ご主人の親御さんに相談してみてください。夫婦二人ではお金の流れを変えることはできないのではないでしょうか。

アドバイス2 60歳までに貯められるお金は、教育費と車の買い替えでなくなる

毎月10万円の貯蓄ができたとして、年間で120万円です。ご主人が60歳になるまでの15年間で1800万円になります。実際にはここから、子どもの教育費、車の買い替えが今後2回はあり、その費用が出ていきます。教育費は次男、三男が高校、大学と進学するなら、2人で1500万円程度は必要になってきます。車の買い替えも1回の予算が100万円としても2回で200万円。そして、長男の専門学校費用として親からの借金100万円の返済。

60歳までに貯められる1800万円は、こうした費用でなくなり、手元には残らないことになります。それでも、教育費で借金を重ねたり、多額の奨学金を借りたりせずに子どもに借金を背負わせることもありません。車の買い替えもできます。今、アドバイスできるのは、60歳で手元には残らないけれど、毎月10万円貯めていけば、親の責任は果たせるということです。

アドバイス3 70歳まで働き、年金の繰り下げも。妻はフルタイム勤務を

ただ、問題は残っています。年間でかかる支出として、固定資産税や車関係費があります。おそらく毎月の家計で余ったお金はこうした支出にも使われていたのでしょう。ボーナスがありませんから、この分の手当てをしなければなりません。さらに毎月の支出を絞るか、ご相談者がフルタイム勤務をし、収入を増やすしか方法はありません。子どもはもう手がかかる年齢ではありません。フルタイム勤務できない理由が健康不安であれば仕方ありませんが、パートに甘んじるほど家計に余裕はありませんよ。ご主人の給与が増える可能性があるならいいのですが、家族経営の会社であることを考えると難しい面もあるでしょう。

また、60歳時点では老後資金と呼べるものはありません。ご主人は75歳まで働くことを目標とされていますが、少なくとも70歳までは働かざるを得ないでしょう。

60歳時点では子どもは成人していますから、生活費は非常にコンパクトになるはずです。今より10万円以上は削減できているはずです。60歳から70歳まで、毎月20万円の貯蓄、年間240万円、10年で2400万円です。70歳まで働くのであれば、公的年金の受け取りも70歳に繰り下げます。

これで、ようやく老後を安心して暮らしていけることなるでしょう。

最後に、住宅ローンについてですが、借入金利が3.875%というのは、現在の金利水準と比べて、非常に高いです。仮に1.5%で借り換えができれば、毎月の返済額は1万5000円以上減らすことができます。どういったタイプの住宅ローンを借りたのかが不明ですが、金融機関に相談し、金利引き下げ、借り換えしてください。

心を鬼にして非常に厳しい内容を述べましたが、今すぐ心を入れ替えて、夫婦二人で乗り切ってください。

相談者「はさみママ」さんから寄せられた感想

先生のおっしゃる通り厳しい内容ではありますが、本当にごもっともです。今まで甘えてきたことが恥ずかしく、待ったなしの状態に真剣に本気で取り組まないといけない危機感を改めて感じました。今一度、短期長期のお金の収支を見直し、自戒し自分の取り組み方も成長できるようやっていきます。応募して本当によかったです。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

45歳、夫が自営業を廃業。借金が約540万円残り、毎月約10万円の支払いがあります

44歳子持ち。3200万円の住宅ローン返済で赤字家計に

45歳借金500万円。ストレスがMAXで買い物が止まらない

教育費がかかる45歳、貯金20万円。衝動買いを止めたい