まったく予算どおりにいかず貯金ができません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ショッピングリボ払いの残高が多く、貯金ができないという45歳の会社員の方。子どもの学費と老後のお金が心配だといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

予算どおりにいかず、貯金ができない

■相談者

アルさん

女性/会社員/45歳

近畿/持ち家(一戸建て)

■家族構成

夫(46歳)、長男(11歳・小6)、次男(8歳・小3)

■相談内容

毎月の予算を立てているにもかかわらず、まったく予算どおりにいかず貯金ができません。ショッピングリボ払いの残高が130万円あり、毎月3万6000円ずつ返済しています。このままでは子どもの学費、老後生活が不安でご相談させていただきました。どう手をつけてよいのか、ご教示いただければと思います。よろしくお願いいたします。

毎月、給料から持ち株会費として2万1000円積み立てています。社会保険は夫婦とも22歳から加入しています。夫婦ともに定年は60歳、退職金は不明です。妻は、来年次男が4年生になったら、時短正社員制度が終わるのでパートとなり、月の手取りが13万円ほどになります。社会保険はそのまま継続されます。ボーナスはなくなります。以上、大変お恥ずかしながら、アドバイスいただけると助かります。よろしくお願いいたします。

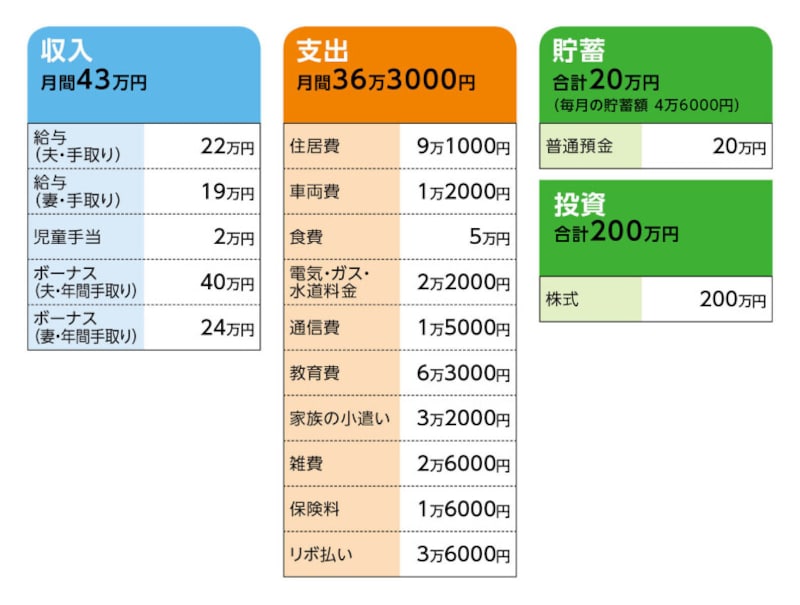

■家計収支データ

相談者「アル」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

固定資産税12万円、自動車税4万円、地震保険2万円、車検用預金9万円。残りは日々の不足や、カード払いに補填され、貯蓄できていません。

(2)児童手当について

毎月2万円の児童手当は家計には組み込んでおらず、貯蓄に回していますが、実際には子どもの物の購入に使用してしまっていて、ほとんど残っていません。

(3)投資について

会社の持株会で毎月積み立てしていて、株式200万円とのことです。その時の株価で現金化するといくらなのかわからない、と夫は言っておりました。実際は200万円もないのかもしれません。

(4)住宅ローンについて

・購入年/2014年

・ローン借入額/3350万円

・借入金利/0.55%(現在は0.775%)

・返済期間/35年

・ローン残債/2693万円

※返済は毎月返済のみ

(5)車両費について

ガソリン代4000円、自動車保険8000円。車が今8年目なので、5年以内には300万円ぐらいの車に買い換えたいです。

(6)加入保険について

[夫]

・生命共済(死亡保障3000万円)=毎月の保険料4800円

・医療共済(入院、休業、がんに対応)=毎月の保険料3400円

・長期休業保障共済=毎月の保険料3100円

[妻]

・生命保険(死亡保障1500万円)=毎月の保険料2400円

・医療共済(入院、がん、女性特約に対応)=毎月の保険料2400円

(7)その他の家計支出について

・光熱費/電気8000円、ガス8000円、水道6000円

・通信費/Wi-Fi6000円、夫5000円、妻3000円、子1000円

・教育費(2人分)/楽器1万6000円、スポーツ1万4000円、英会話1万8000円、学校費用・給食代など1万5000円

・家族の小遣い/妻定期代4000円、美容、化粧品代1万2000円、昼食代6000円、制服代1万円

・雑費/子ども用品、レジャー、外食、交際費

(8)リボ払いについて

・A社/残債67万円(毎月2万円) 金利15%

・B社/残債46万円(毎月6000円) 金利14.5%

・C社/残債17万円(毎月1万円) 金利0%

(9)相談者の働き方について

来年から時短正社員制度が終わり、パート勤務になります。フルタイムですと、就業時間が遅番の場合21時までとなり、それだと子育てに支障をきたすと考えるため、パートになろうと考えております。ただ、正社員希望なので交渉し、早番のみにしてもらえるか? とは考えております。

(10)公的年金の見込み額について

ねんきん定期便の見方がよくわからないのですが、これまでの加入実績に応じた年金額は99万円です。これは私の分で、夫も同額か、それ以上あるかと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 危機的状況を3年で改善するためには、本気で家計改善を

アドバイス2 借金体質が続いていれば、高校、大学の費用が不足する可能性大

アドバイス3 パートではなく、現在の収入をキープ。60歳から老後資金を貯める

アドバイスの詳細はこちら>>