伸びしろ、ポテンシャルが十分な最年少の貯蓄達人

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、25歳で資産410万円を達成した「カワウソ」さんが登場します。■基本データ

カワウソさん(仮名)

女性/25歳/関東/会社員

独身

実家暮らし

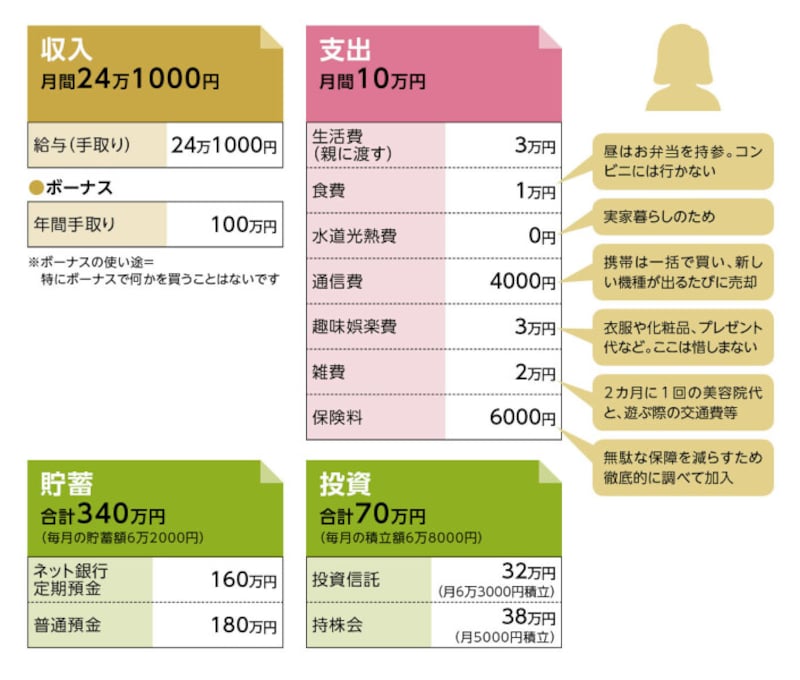

貯蓄達人「カワウソ」さんの家計収支データ

最年少記録を更新、25歳の達人登場!!

今回登場いただくカワウソさんは現在25歳。過去登場の誰よりも若い、つまり連載最年少の「貯蓄の達人」ということになります。しかも、それまでは27歳の独身男性の方(以前登場した「ゆうたく」さん)がもっとも若かったので、記録を更新です。今後、カワウソさんの記録を塗り替える方は、おそらく現れないでしょう。もちろん、普通に会社員として働く25歳の女性の方ですから、収入が1000万円超とか、貯蓄が1億円オーバーというわけではありません。保有する金融資産は取材時で、貯蓄商品340万円に投資商品70万円(評価額)。これを読んでいるアナタより、総額は低い可能性もあるでしょう。しかし、その伸びしろ、ポテンシャルという点では、十分に達人レベルなのです。

もしも「貯蓄の達人ドラフト会議」があるならば、各球団の競合必死、確実にドラ1候補となると思われるカワウソさん。25歳にして、この貯蓄思考や貯蓄習慣を、一体どのように身につけたのでしょうか。

お金はあるに越したことはありません!

まず、カワウソさんの収支データから見ていきましょう。給与は手取りで24万1000円。生活費はジャスト10万円。この中には、実家暮らしということで、親御さんに渡す生活費の月3万円が含まれています。月間収支は14万1000円のプラス。もちろん、不定期の支出もあるわけですが、ボーナスも含めて年間220万~230万円は貯蓄できています。

このペースを今後も継続すると、単純計算ではありますが、金融資産は5年後、30歳のときにすでに1500万円超。60歳だと8300万円前後(投資商品は元本のみで試算)となります。現在の物価水準、現行の年金制度ならば、平均的な価格帯の新築一戸建てを購入し、子どもの教育資金1人分を出しても、老後資金はほぼ用意できている額と言えます。

そんな彼女も「社会人になってすぐはバンバン(収支を考えず、という意味)お金を使っていました」とのこと。しかし、あるとき何気なく目にしたお金について学ぶYouTubeで、人生を歩む上での、ひとつの大事な真理に気付きます。

「そのYouTubeで、貯めることの楽しさ、大切さを知りました。そこから、私の考えも変わりました。お金があれば将来の選択肢が増える。お金はあるに越したことはありません!」

買ったものが必要だったか、不必要だったか……

では、お金を貯めるためにカワウソさんはどんな行動を取ったのでしょうか。実は、超人的なことをしたわけではありません。きわめてオーソドックスです。「無駄なものを買わない。でも、必要と思うものは買います。だから、とくに何かを我慢するといったことはしていません」

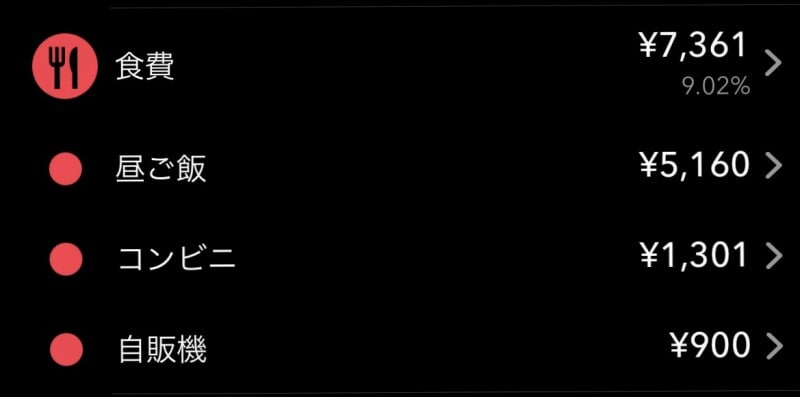

そのために大いに役立ったのが家計簿アプリ。本人いわく「相当にズボラ」な性格の彼女でも、自動的に収支を集計してくれる家計簿アプリは、十分に使いこなせました。普段ほぼ現金を使わないため、自動連動で家計管理ができたことも大きかったと言います。そして、そこに彼女なりの工夫を加えます。

「支出に、例えば食費でも、購入場所としてコンビニ、スーパー、自販機といった細かい項目を作り、振り分けました。一度振り分ければ、あとはアプリが記憶するので、手間はかかりません。そして、月末にどこにどれだけ支出をしたかを認識し、何が必要で、不必要だったかを確認する。それをもとに翌月のお金の使い方を考えるようにしました。何か購入するとき、必要か不要か迷った場合は、1週間考えます。それでも欲しいと思うかどうかで、決めています」

食費の項目分けはスマホアプリで行っている

下がればしょんぼりするので、口座は見ない

もうひとつ、カワウソさんの特徴として、投資比率が高いという点があります。投資信託に月6万3000円積立で購入し、持株会も月5000円していますから、年間81万6000円。新たに金融商品に回す資金の、40%近くが投資商品となっています。とはいえ、投資手法は「ズボラ」に向いた形を取っています。

「投資知識がまだ不十分というのもありますが、毎日株価を見て、買い時と売り時を把握するのはだいぶ面倒です。なので、毎月の積立にしています。もちろん、ちゃんと調べてから商品選びはしますが、それも将来資産が増えることを想像すれば、苦になりません」

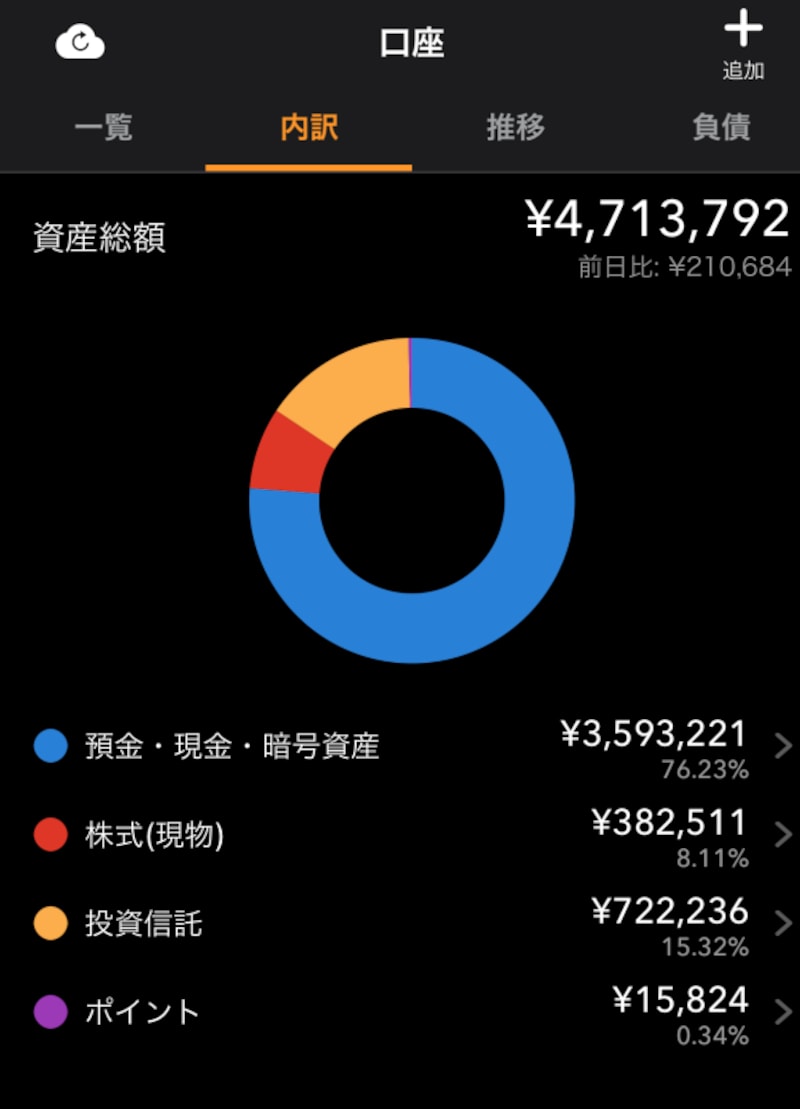

カワウソさんの現在の資産内容

ただし、投資は日々評価額が変動します。投資総額が増えれば増えるほどその額も大きくなるわけですが、そこは気になったりしないのでしょうか……。

「前日より下がっていれば、やはりしょんぼりします。なので、投資成績はこまめに見ません。分散投資の効果も継続すれば高まるわけですから、一喜一憂しないよう、口座を確認するのは年に数回程度。ただし、ポートフォリオの見直しは定期的にするつもりです」

5000万円を貯めてセミリタイアしたい

さて、そんなカワウソさんは何のために貯蓄や投資をしているのでしょうか。もろちん、お金に色はありません。ましてや25歳です。今後、さまざまな使い途があるのですから、今のうちから明確な目標を持つことにあまり意味はないかもしれません。

それでもカワウソさんには目標がありました。

「コロナが終息したら、イギリス、北欧、韓国に行きたい」と語ります

通常、目標は貯蓄のモチベーションになります。しかし、彼女のコメントをずっと聞くと、それは別のところにあるような気もします。

「ネットや本に広がる知識は無限大です。しかも、通勤時間など、隙間時間を利用して学べます。そこから正しい知識であるかどうか判断する力は大切ですが、今はさまざまな視点から物事を見て、学び、実践することが楽しいなあと思っています」

今の彼女は、貯蓄や投資を通して経験、知識を増やし、成長することが楽しく、それが結果的にモチベーションになっているのかもしれません。

「若いっていいなあ」と思ったあなた、今からでも遅くありませんよ。お金から大いに学び、そしてともに成長しましょう。

カワウソさんの節約術(マインド編)

「お金は、これしか使ってはダメではなく、大体の予算を決めて、予算内ならラッキー、予算を超えてもあまり気にしないくらいのテンションでいます」なかなか貯蓄できない人へ達人からアドバイス

「何より、収支を〈把握する〉のは大事だなあと思います。私の場合、面倒でも月の最後だけは家計簿アプリとにらめっこするようにしたら、自然とお金の使い方が変わりました」取材・文/清水京武

【関連記事をチェック!】

「貯金目標は4億5000万円。会社員として働かなくていいからです」33歳で金融資産8300万円達成した達人!

32歳で金融資産1150万円達成した貯蓄達人。 「上のクラスの生活レベルに憧れたらキリがないと割り切った」

31歳で1000万円を達成した貯蓄達人。「お金は貯めるものではなく、殖やすもの」

35歳で3500万円!「本業で収入を増やし、投資効率を上げることに注力する」という貯蓄達人