・扶養親族の定義とは?

・扶養親族には区分があります

・16歳未満は扶養親族にあたらないのか?

・配偶者は扶養親族にあたらないのか?

・まとめ

扶養親族の定義とは?

扶養親族とは「生計を一にする合計所得が48万円以下の親族」と定義されています。「生計を一にする」とは同居はもちろん、同居でなくとも休日などは共に過ごす間柄や、生活費、学資金、療養費等の送金が行われている場合も含みます。つまり単身赴任時の家族、親元を離れている学生、病院等で療養中の父母などは該当することになります。なお「親族」は両親や子に限りません。「6親等以内の血族および3親等以内の姻族」とかなり広い定義となっています。

扶養親族には区分があります

年末調整における「扶養親族」にはいくつかの区分があります。また該当する区分によって受けられる控除額が異なります。

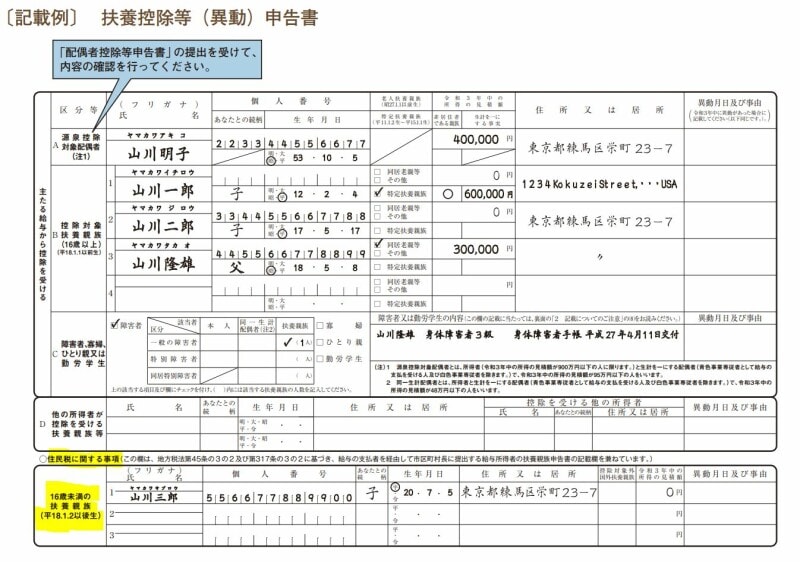

扶養親族は区分により控除の額が異なります(出典:国税庁)

- 一般の控除対象扶養親族(控除額38万円)……図表※1

- 特定扶養親族(控除額63万円)……図表※2

- 老人扶養親族(控除額48万円)……図表※3

- 同居老親等(控除額58万円)……図表※4

16歳未満は扶養親族にあたらないのか?

前の項を読んで「16歳未満は扶養親族にはならないの?」と思われた方がおられるのではないでしょうか。結論を言うと「扶養親族にあたるが所得税の控除は受けられない」です。以前は16歳未満も控除対象扶養親族とされていましたが、平成22年から「子ども手当(*)」が導入されたことにより控除の対象ではなくなりました。しかしながら住民税の非課税限度額(これ以下の所得なら住民税は払わなくてよい基準額)算定には16歳未満の扶養親族の数も含めますので「年末調整の扶養控除等(異動)申告書」には「住民税に関する事項」として別枠での記入欄が設けられています。忘れずに記載しておきましょう。

*現在の名称は児童手当

16歳未満の扶養親族は別枠に記入します(出典:国税庁)