子どもは中学から私立希望。資金的に大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、派遣社員として働く50歳の主婦の方。7歳のお子さんには中学から私立を希望、老後は海沿いに移り住みたいが、ともに資金的に不安に感じているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子どもの進学と自分の老後が両方不安です

■相談者

もつごさん(仮名)

女性/派遣社員/50歳

関西/持ち家・マンション

■家族構成

夫(会社員/44歳)、子ども(7歳)

■相談内容

教育費と老後資金に不安があり、ご相談させてください。

夫は正社員で安定しておりますが、私は派遣社員で今後契約更新できるか未定です。パートでも構わないので、体が動く限り65歳過ぎても働きたいと思っています。子どもを中学校から私立へ通わせることができるでしょうか。

ローンは完済しておりますが、管理費と固定資産税分を毎月4万3000円給与天引きしています。

小遣いは夫婦で6万円ですが、お互いあまり使わずに貯めています。毎月の貯蓄金額は多く見えますが、被服費や日用品、外食費などカード支払い分を毎月ボーナス分より補填しているので、本末転倒な気がしています。

子どもが独立し、マンションを賃貸に出すことができれば、5万円程度のアパートを借りて海沿いの町に住みたい気持ちがありますが、無謀でしょうか。ご相談者多数とのことですが、ご回答いただけると大変ありがたいです。よろしくお願いいたします。

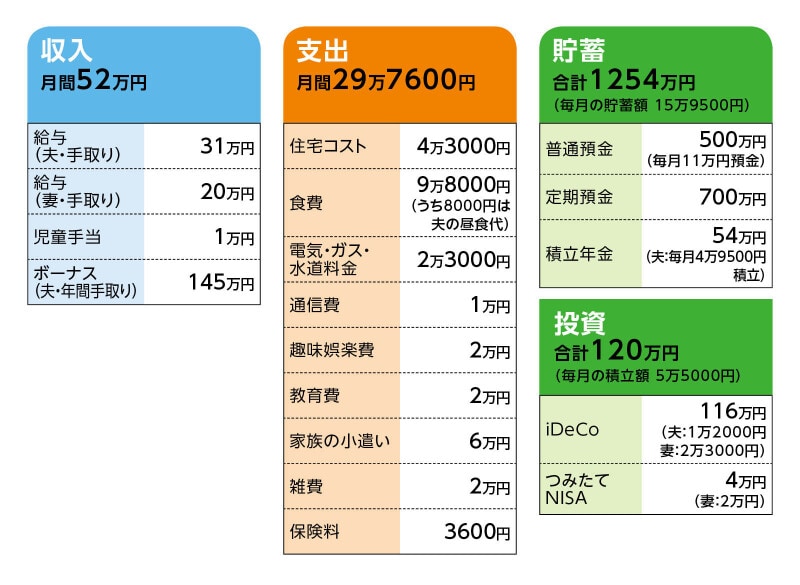

■家計収支データ

相談者「もつご」さんの家計収支データ

■家計収支データ補足

(1)ボーナスからの使い途

旅行20万円、家電・衣類などの買物20万円、火災保険料の年払い分8万円、生活費(カード払い)の補てん20万円、記念日の食事代8万円、残りは貯蓄(この年は69万円ほど。普通預金に貯まっている)

(2)加入保険について

夫/定期保険(死亡保障2000万円)=毎月の保険料3600円

(3)貸し出す予定の住宅について

月12万円程度の家賃を想定。住宅は築35年、54平米。

(4)教育費について

中学受験のために小学校3年から進学塾に通う予定。受験までの塾代は400万円ほどを想定。

(5)定年と退職金について

夫の定年60歳。再雇用で65歳まで働く予定。退職金は2000万円程度。

(6)妻の働き方

契約社員としての契約は3カ月更新。少なくとも今年は勤務可。厚生年金には加入。ちなみに最新のねんきん定期便では年額81万円(加入期間276カ月。未払い期間過去にあり)となっていたとのこと。相談者いわく「もっと多いと思っていた。考えが甘かったです」とのこと。

(7)妻の働き方・続き

相談者コメント「厚生年金に加入できる仕事を可能な限り長く続けたいですが、来年以降そのような仕事が見つからない(現在の契約社員の契約更新がない)場合、パートに切り替えなければいけないかもしれません。いずれにしても、子どもが大学を卒業するまでは働き続けたいです」

■FP深野康彦の3つのアドバイス

アドバイス1 夫婦とも65歳まで働くことでライフプランは実現可能

アドバイス2 健康に留意して、貯蓄ペースを維持していく

アドバイス3 資金的に不安があれば働き方や家計の見直しで対応

アドバイスの詳細はこちら>>