私の収入が約6割になってしまうので、家計が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、第1子を出産した38歳の会社員女性からの相談です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

産休に入り収入が減ってしまいました

■相談者

ミーさん

女性/会社員/38歳

関東/持ち家(マンション)

■家族構成

夫(42歳)、子ども(0歳)

■相談内容

第1子が生まれました。現在、産休に入っており、私の収入は当分、いままでの約6割になり、家計がとても不安です。来年復帰予定です。夫はお小遣いが足りず、持っているカードを使用するため、私が頑張って節約し貯金額を増やそうしても想定金額より毎月少なくなります。これから育児していくうえで、教育費、食費などが増えていき、このまま貯金が可能なのか、繰り上げ返済(現時点で夫が75歳にて完済)をして60歳くらいまでに完済できるのか、将来について不安しかないです。

また、夫は、国民年金も累計7年くらいは払い込み免除申請をしていて、年金についてもとても不安です。結婚したのを後悔するくらい不安です。私は節約し、コツコツ貯金をすることに苦はありません。

低価格の携帯電話会社へ変更し、プロバイダー料込みで2000円のネットを引き、通信料約2万7000円から1万3000円に下げることには成功しました。

生命保険は、私が病気し払い込み免除のため、65歳までは保険料不要のため、夫が死亡時はローン免除になるため、生命保険では、給与保障と特定疾病保障を手厚く加入しているような感じになっています。子どもができることで保険も見直しを行った方がいいのか、別途、子どもの教育資金は、学資保険に加入した方がいいのか、悩んでいるところです。何から手をつけていい状態か不明のため、お力添えいただけるとうれしいです。よろしくお願いいたします。

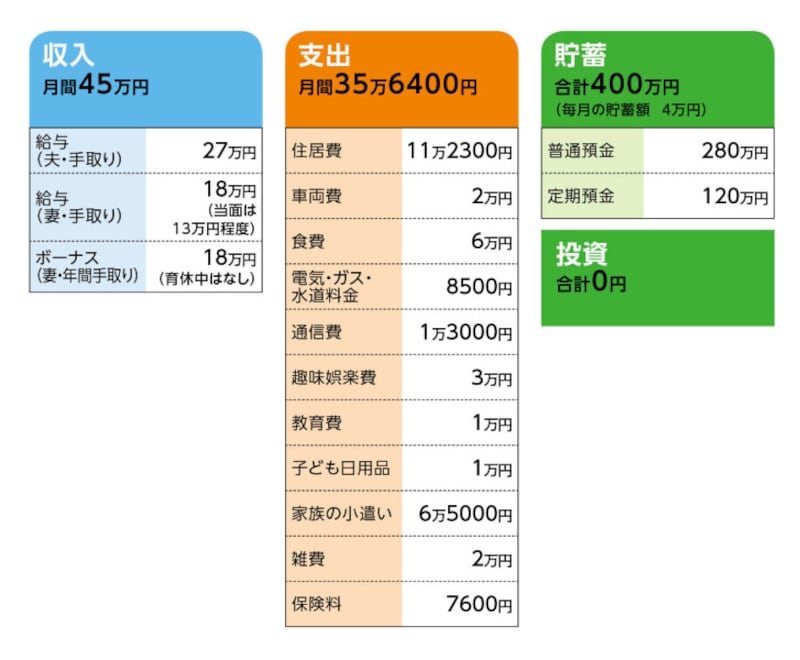

■家計収支データ

相談者「ミー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

固定資産税9万円、自動車税4万5000円、残りは予備費。夫の会社はボーナスなしの会社です。

(2)家計収支について

家計収支に差額がありますが、おおよそ、毎月の収支はプラスマイナスゼロです。

子どもが生まれてから教育資金として1万円。

(3)住居費について

返済は毎月返済のみです。住宅ローンは2本あり、合計で約9万円。この他、管理費などが2万2300円。

・購入年:2019年

・購入価格:2870万円

・ローン借入額:570万円

・借入金利:1.025%(35年固定)

・返済期間:35年

・ローン残債:539万円

・毎月返済額:1万6156円

・ローン借入額:2300万円

・借入金利:1.880%

・返済期間:35年

・ローン残債:2181万円

・毎月返済額:7万4181円

(4)自動車について

1台のみ所有。ガソリン代1万5000円、自動車保険月割5000円。今の車は、あと5年は乗ります。夫が車通勤のため、今後、車の買い換えが発生します。中古車でもいいので、300万円までの車を購入すると思います。

(5)加入保険について

夫/生命保険(終身タイプ、三大疾病発症時の保障 )=毎月の保険料1400円

夫/就業不能保険(2034年まで加入可 、月5万円保障)=毎月の保険料1400円

夫/就業不能保険(2039年まで加入可、月5万円保障)=毎月の保険料1490円

夫/就業不能保険(60歳まで加入可、月5万円保障)=毎月の保険料1750円

夫/ がん保険 (終身タイプ、死亡保障なし)=毎月の保険料1640円

妻/生命保険(終身タイプ、払い済み、死亡保障300万円、医療特約入院5000円付き)=毎月の保険料0円 払い込み免除

(6)働き方について

夫は65歳定年、再雇用については不明、退職金なし。私は65歳定年、再雇用あり、退職金なし。復帰後は、手取り18万円で戻れる予定、ボーナスは業績によるので、なしの可能性もあり。

(7)家族の小遣いについて

夫には3万5000円をお小遣いとして渡していますが、勝手にカードを使用したり、追加でお金渡したりし、結局は6万5000円を一人でお小遣いとして使っている結果になっていると思います。使用目的は不明。タバコを買ったり、食費に充てているようです。

■FP深野康彦の3つのアドバイス

アドバイス1 今は現状維持で1年後から本格的な貯蓄モードに

アドバイス2 住宅ローンは70歳完済を目指し、できるだけ長く働く

アドバイス3 生命保険の見直しは必要。住宅ローンの借り換えの検討も

アドバイスの詳細はこちら>>