退職後の家計、収支を予想してみよう

筆者はファイナンシャルプランナーとしても活動していますが、この数年間で退職後のお金に関する相談が増えています。【コチラの動画もチェックしてください・年金を増やす方法】

その際、私はざっくりと退職後の収支を試算することをおすすめしています。収入と支出を予想しておくことで、心理的な負担も軽くなりますし、今から対策を練ることもできるからです。

収支の試算は、特に難しくありません。ただ、不確定なことや考慮すべき条件が多いため、どこから手をつけてよいかわからない、という場合が多いように思います。

そこで、本稿では、多くの人が該当するであろう項目、「年金」「退職金」「生活費」「医療・介護費」をピックアップ。その試算方法のポイントをお伝えします。

当たり前かもしれませんが、退職後に必要なお金は人それぞれ異なります。一概にいくら必要、ということはできません。過剰な意見やあおりに惑わされず、自分でざっくり見積もってみましょう。

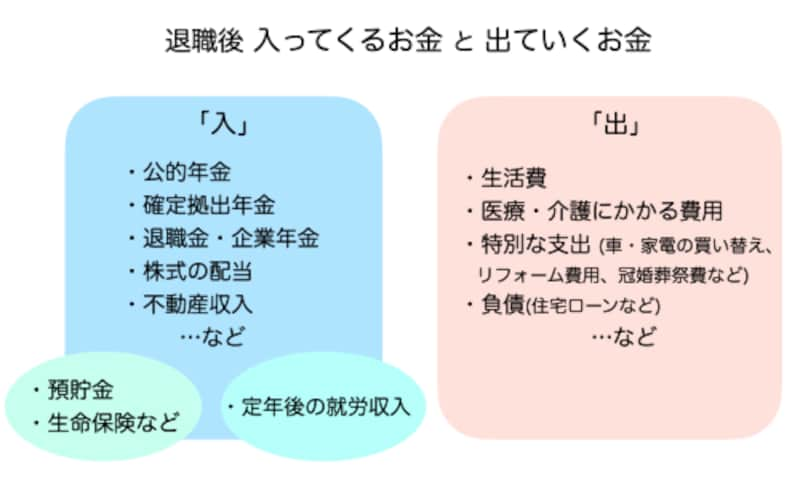

主なお金の「入」と「出」

はじめに、退職後の収入と支出にはどんなものがあるか、整理してみましょう。人それぞれ事情は異なりますが、おおむね以下のようにまとめられます。

退職後の収支

「入」には、国民年金・厚生年金といった「公的年金」、退職後に会社から受け取る「退職金・企業年金」、iDeCoなどの「確定拠出年金」があります。いわゆる収入ではありませんが、預貯金や運用している資産、生命保険なども「入」に加えます。

「出」は、生活費をはじめ、車・家電の買い替え、家のリフォーム費用、冠婚葬祭費などの特別な支出、医療や介護の費用などが挙げられます。

生活費以外の支出は予測することが難しいため、平均費用を目安にしながら、ざっくり考えるしかないでしょう。医療や介護にかかる費用は次回のコラムで取り上げます。

理想をいえば、毎月の生活費は年金で賄い、医療や介護など、もしものときの費用は預貯金で準備しておく……ということになります。

ただ、年金で生活費すべてをカバーすることは難しいケースも多いでしょう。そこで、生活費の見直し、年金の上乗せ(iDeCoへの加入・公的年金の繰り下げ受給・後納制度の利用など)、貯金をしておく、資産運用する……といった対策をとることになります。

年金額と生活費の差額分を埋められるだけ就労するのもひとつの手です。年金がありますので、現役時代のようにフルタイムでバリバリ働く必要はありません。好きなこと、負荷の少ない仕事を選べる可能性があります。

年金は「ねんきん定期便」「ねんきんネット」で簡単に確認できる

おおまかな「入」と「出」を把握したところで、次は年金額を確認しましょう。退職後の収入源の土台となるのは、やはり「年金」。年金は、毎月確実に得られる重要な収入源です(実際の振込は2カ月ごとになります)。年金の受給額は、毎年誕生日月に送られてくる「ねんきん定期便」、オンラインで確認できる「ねんきんネット」、お近くの年金事務所などで分かります。いずれかの方法でチェックしておきましょう。

50歳未満の人は、「ねんきんネット」での試算がおすすめです。というのも、「ねんきん定期便」には、これまでの加入実績による年金額が記載されています(若い人であれば、その金額の少なさに驚くかもしれません)。今後保険料を納めることで年金額は増えるため、将来受け取る金額とは異なります。

「ねんきんネット」では、60歳まで現在と同じ条件で年金保険料を支払い続けた場合など、細かな条件を設定した試算が可能です。もちろん、今後どう働くかはわかりませんが、ある程度の目安をつけることができます。

50歳以上の人の「ねんきん定期便」は、現状のまま、60歳まで働き続けた場合の年金見込額が記載されています。会社を辞めたり、お給料が大きく上下したりしない限り、記載されている受給額から大きく変わることはないでしょう。

注意したいことは、年金からは税金や社会保険料が天引きされるということ。おおむね受給額の1割程度が天引きされる、と考えておいて下さい。

退職金もチェックをしておきましょう

続いて「退職金」です。実は、退職金の制度は、法律で定められているわけではありません。支給していない企業もあります。厚生労働省の「平成30年就労条件総合調査」によると、退職金制度のある企業割合は80.5%。企業規模別にみると「1000人以上」が92.3%、「300~999人」が91.8%、「100~299人」が84.9%、「30~99人」が77.6%でした。おおよそ2割の企業で、退職金の制度がないことがわかります。

退職金の有無や金額を調べる際は、勤め先の人事部や総務部に問い合わせるのが確実でしょう。

直接聞きにくい場合は、就業規則の「退職金規定」を確認してみましょう。「退職金額の計算」「年金給付額の計算」といった条文に詳細が記載されているはずです。

あわせて、退職金の種類も確認しておきましょう。退職金には、退職時に一括で受け取る「一時金」と、年金のように毎月給付される「企業年金」の主に2種類があります。「一時金が5割、企業年金が5割」のように、複数の制度を組み合わせていることもあります。

退職金は、一時金として一括で受け取るか、年金として定期的に受け取るかで、税金や社会保険料の金額が変わってきます。一般的に、公的年金の受給額が多い人は、退職金は一時金として受け取った方が有利になりますよ。

執筆協力:ファイナンシャルライター 瀧 健

参考本:『私がお金で困らないためには今から何をすればいいですか?』

【関連記事をチェック!】

人生100年時代のお金術・「おとな女子」が年代別にやるべきこととは?