今後教育費がかかる中、少しずつでも貯めるにはどうすれば?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、3人のお子さんを持つ38歳の専業主婦の方。教育費のピークが近づく中、貯蓄が増えないことで悩んでいるとのこと。どうすれば貯蓄ができるか、また教育費を準備できるか、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

3人の子どもの教育費を準備できる?

■相談者

匿名希望さん(仮名)

女性/専業主婦/38歳

東北/持ち家・マンション

■家族構成

夫(会社員/38歳)、第1子(13歳、中学1年生)、第2子(6歳※来年小学校)、第3子(5歳)

■相談内容

夫の生命保険や第1子の塾費用(半年で26万円)、第2子と第3子の学資保険は実家の両親が出してくれています。学校や幼稚園の集金などが割と頻繁にあるので、それらを引いた残りが小遣い扱いです。今後は固定電話を解約するので5000円ほど安くなります。

電気代は、今後別の電気プランに入ることを検討中です。2000円ほど安くなるかもしれません。とにかく先取り貯金をと思ってはいるのですが、給料日に固定費の分を抜くとほとんど残らない状態です。

第1子は公立中学ですが、修学旅行などの積立金等もかかりこの先もまず第1子が高校受験などを控え、どこに進学するにしろ学費もかかるのに、主人は何とかなるだろうと言います。どうにもならない気しかしないし、どうにかしないといけないのも本当で、もう不安すぎて夜も眠れません。自身も働かなければとは思うものの、下2人がまだ小さく、預かり保育の費用などを考えるとあまり現実的ではない感じです。どうしたら少しずつでもいいから貯められるでしょうか?この先の見通しを少しでも立てたいです。どうかご教示ください。

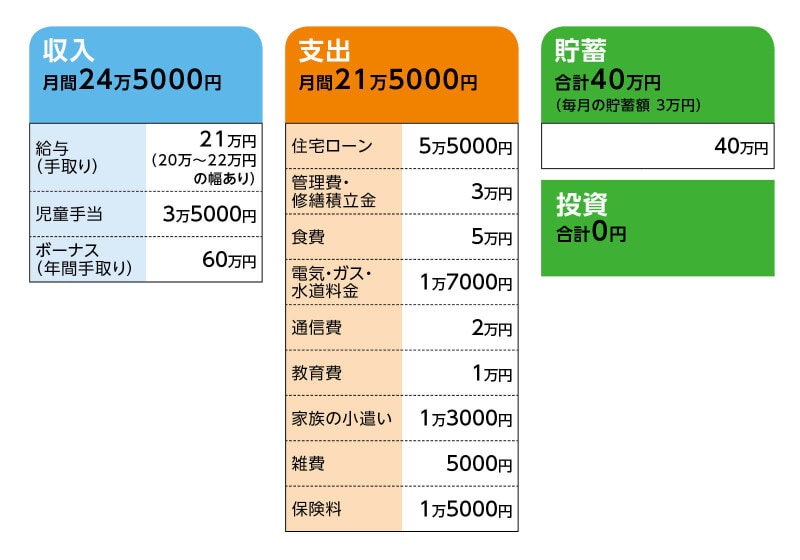

■家計収支データ

相談者「匿名希望」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

固定資産税 16万円、家電・衣類などの買物5万円、その他の不定期支出28万円、貯蓄11万円

(2)住宅コストについて

・借入額 2000万円

・ローン開始年(マンション購入年)2012年

・金利 変動0.75%

・借入期間(返済期間)35年

(3)加入保険の内訳

・第1子/学資保険(18歳満期、満期金240万円)=毎月の保険料1万5000円

・第2子/学資保険(18歳満期、満期金240万円)=毎月の保険料1万8000円(※保険料は相談者の親が負担)

・第3子/学資保険(18歳満期、満期金240万円)=毎月の保険料1万7000円(※保険料は相談者の親が負担)

(4)家計収支について

データでは月3万円の貯蓄だが、実際は不定期があるたびに引き出していて、その分をボーナスで補てんする形。相談者は引き出さずきっちり貯蓄したいと考えている。具体的には、第1子の中学の積立金(1万3000円)や塾代(夏期冬期講習で計12万円)、他に夫のスーツや靴代、夫婦の医療費など。

(5)進路について

高校に関しては公立を目指してほしいが、私立高校に入学する可能性もあり。また、大学、専門学校等も含めて、その先の進路については未定。

(6)妻の働き方について

第3子が10歳くらいに働きたいとは考えている。収入は当初3万~4万円を想定。

(7)夫の勤務先について

定年60歳。再雇用制度あり。退職金は400万円。

■FP深野康彦の3つのアドバイス

アドバイス1 資金援助がどの程度可能なのかを明確に

アドバイス2 妻の収入確保が教育資金づくりの大きなポイント

アドバイス3 60歳以降も働くことで老後対策を

アドバイスの詳細はこちら>>