体調不良の中、溺れてしまいそうな毎日で限界が近づいてきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫に重篤な疾患があると判明し、ご自分の体調もすぐれない中で、教育費や老後のお金について悩んでいる48歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

自分の体調も良くありませんが、夫に疾患が見つかりました

■相談者

キキョウさん

女性/会社員/48歳

九州/持ち家(マンション)

■家族構成

夫(公務員・56歳)、息子(8歳)

■相談内容

夫に重篤な疾患があることが判明。異動となり、月15万円減収。また、ここにきて私自身の勤め先の状態も非常に悪いうえ、事業縮小の一途。また、体調も精神的にもこれまでの無理がたたり、優れず。自宅近くで転職または、無理のない範囲でのパート勤めを思案中。ただ、高齢出産のため、息子にこれからまだまだ教育費がかかること。また、夫の体調が気がかりな中、現在の勤め先へしがみつくべきか? 悩んでいます。老後、年金生活で息子を大学までの学費捻出と老後資産準備へも不安あり。そのため、毎月保険料もかけ過ぎているようにも感じており、実際、夫の収入が減ったこともあり、かなり高負担に感じています。万が一、主人が亡くなり、遺族年金とパート勤務80万円ほど、貯蓄の切り崩しで子どもに不自由させずに大学卒業まで学費と生活、プラス自身が老後90歳ぐらいまでの生活が維持可能でしょうか?

現在の資産から、自身転職した場合、毎月最低どのぐらい稼げばよいのか? あと、保険見直しについてもアドバイスいただきたく、よろしくお願いします。

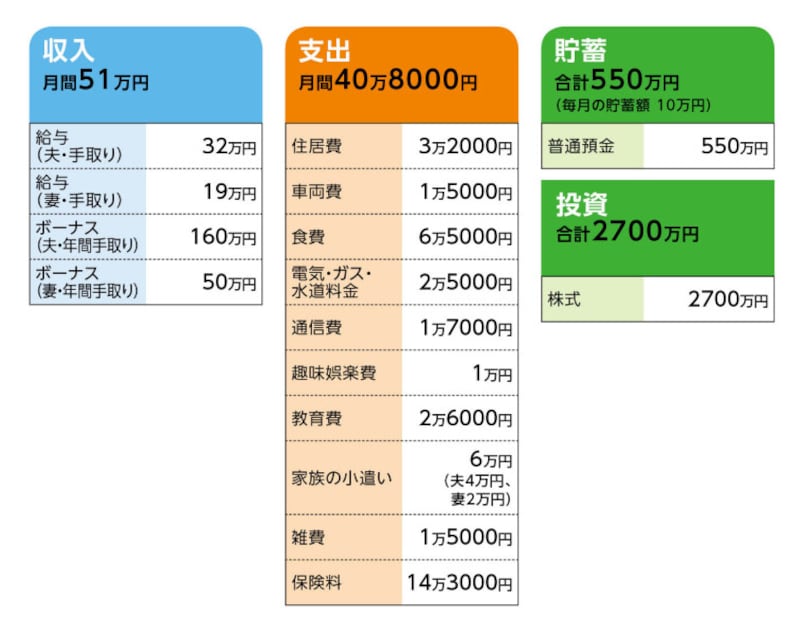

■家計収支データ

相談者「キキョウ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

夫のボーナスから個人年金の保険料60万円/年、残り100万円は普通預金にプール

(2)貯蓄について

毎月、個人年金保険6万円、もう1つの2万円。ボーナスから60万円の合計156万円が貯蓄に加わります。生活費と保険料を支払った残り10万円を普通預金へ。これがここ4年ほどの状況です。それまでは、住宅ローンの繰り上げ返済や、3年前に、自動車を現金一括で買い換え、一時払い終身保険などで使い、現在、普通預金に550万円となっています。

(3)投資商品について

独身時代に貯めた750万円で日本株(中小型株4銘柄)へ投資。現在、2700万円と約2000万円プラスになっています。証券会社からは、一部を利確し、米国株への長期での投資、または投資信託を勧められています。ただ、利確のタイミングが難しく、結果、長期で持ち続けている状態です。

(4)家計収支について

主人の給与が昨年減額されてからは、生活費と年金積立に保険料を差し引くと何も普通口座に残らない状態です。

(5)住居費について

住宅ローンはすでに完済しており、住居費は、管理費、修繕積立金、駐車場代の合計です。

(6)自動車について

1台所有。数年前に一括現金払いで購入しました。自動車税5万円、自動車保険7万円、ガソリン代6万円、合計18万円を月割りした金額です。

(7)加入保険について

夫/

【1】生命保険(5年ごと配当付き終身保険、63歳時に更新、65歳まで払込、死亡保障1400万円、三大疾病診断一時金300万円、上皮がんなど要介護1に備える一時金100万円、一生涯保障1万円)=毎月の保険料1万2000円

【2】生命保険(5年ごと配当付き終身保険、終身払い、一生涯保障600万円)=毎月の保険料1万8500円

【3】医療保険(無配終身保険、終身払い、入院日額1万円、手術給付金20万円、入院以外5万円)=毎月の保険料8000円

【4】生命保険(掛け捨て、在職期間中の保障、死亡保障2200万円)=毎月の保険料1万1000円

【5】共済(掛け捨て、在職期間中の保障、死亡保障1500万円、入院日額8000円=毎月の保険料5000円

【6】個人年金保険(60歳まで払込、60歳から毎月8万円、20年間)=毎月の保険料6万円

※ボーナスから払込、現在480万円払込、60歳までに1000万円、退職金から750万円を追加払込

【7】個人年金保険(60歳まで払込、払込総額380万円)=毎月の保険料2万円

※現在285万円払込

妻/

生命保険(生前給付保険、65歳まで払込、死亡・高度障害保障300万円、特定疾病保障300万円)=毎月の保険料8500円

【以下は、一時払いで払い済みの保険】

夫/

・一時払い終身保険(利率変動型、米ドル建て)=一時払い保険料300万円

※積立利率2.31%、運用期間10年

・養老保険(死亡保障736万円)=一時払い保険料500万円

本人/

・養老保険(2013年12月払込、2021年12月で解約返戻金約320万円)=一時払い保険料300万円

子ども/

・5年ごと利差配当付学資保険(20歳満期、780万円受け取り)=一時払い保険料610万円

夫/

・財形年金共済(60歳から15年間、年38万円受け取り、合計570万円)=505万円据置中

※保険の満期金、返戻金は合計で2706万円

(8)働き方について

夫は63歳定年になる予定です。ただ、今の夫の状態を見ていて、60歳まで働ければ御の字です。63歳から、厚生年金などを合計140万円ほどを受給します。退職後60歳から63歳までの3年間は、月手取り15万円ぐらいで、身体に無理のない範囲で勤めてもらえたらと思います。私自身も身体に無理のない範囲で、パート勤務の60万~80万円ほど、細く長く55歳ぐらいまで勤めたいと考えています。自身勤め先は、人員削減や事業集約でますます自身の業務が増えている状況で体調不良の中、溺れてしまいそうな毎日で限界が近づいてきました。

(9)退職金、公的年金について

退職金は、夫:2000万~2200万円。本人:自己都合退職で今すぐ退職の場合は80万円程度、都合よく早期退職募集で退職できた場合は500万円。

年金は夫は 63歳から厚生年金+職域加算で合計147万円。65歳以降147万円に老齢基礎年金70万円で214万円受給予定。別途、私が65歳になるまで加給年金39万円を受給。妻は老齢基礎年金75万円ぐらい、厚生年金16万円で、合計約90万円

(10)お子さんの進路について

高校までは公立。その時の状況にもよりますが、大学もできれば国公立に行ってほしいですが、私立でも通わせられるようにしてあげたいです。自宅から通学可能な大学限定。

■FP深野康彦の3つのアドバイス

アドバイス1 十分な金融資産があり、教育費も老後も問題なし

アドバイス2 夫60歳時点で保険を整理し、生活費はコンパクトに

アドバイス3 パートを減らしても大丈夫。健康第一に考えて

アドバイスの詳細はこちら>>