老後に向けて、投資の比重や運用方法のアドバイスをお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、老後の資産運用を模索中の49歳の主婦の方。ご主人がコロナ禍で減収、さらに体調も崩し、老後資金づくりや保険について悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

夫が減収、体調を壊し老後が不安に

■相談者

ぴょんたさん(仮名)

女性/専業主婦/49歳

東京都/持ち家・マンション

■家族構成

夫(会社員/51歳)

■相談内容

親を看取り、介護や相続を経験した中で自分の老後を真剣に考えるようになり、深野先生のポッドキャストを繰り返し拝聴し家計防衛について勉強中です。老後の生活は増税やインフレ、夫のリタイア時期次第できびしくなりそうなので、相続した遺産1800万円(妻名義)の1/2~1/3程度を投資に回すことを検討しています。世界株のインデックス投信を候補に考えていますが、買い付けのタイミングが難しいので、時間はかかっても毎月2~3万円程度の少額を積み立てていく方がよいでしょうか。積立を行う場合、買い付けるまでの待機資金の運用はどのようにするべきでしょうか。債券ETF、社債、ネット銀行定期預金あたりでしょうか。投資の比重や運用方法についてアドバイスをお願いいたします。

また、医療保険の解約について悩んでおります。コロナがきっかけで夫が在宅勤務(コロナ後も継続)になり、残業代が大幅に減りました。夫婦で月8000円の医療保険を払っており、貯金に回した方が家計が楽になりそうですが、夫に病歴があり解約を迷っております。数年前にがんの手術を行い、会社の補助(休職手当も出ました)もあり実費は10万円ちょっとでした。今後ガンが再発する可能性もありますが、数年前のがん診断時におりた保険金の残り(120万円)である程度対応できそうな気もします。

以上、よろしくお願いいたします。

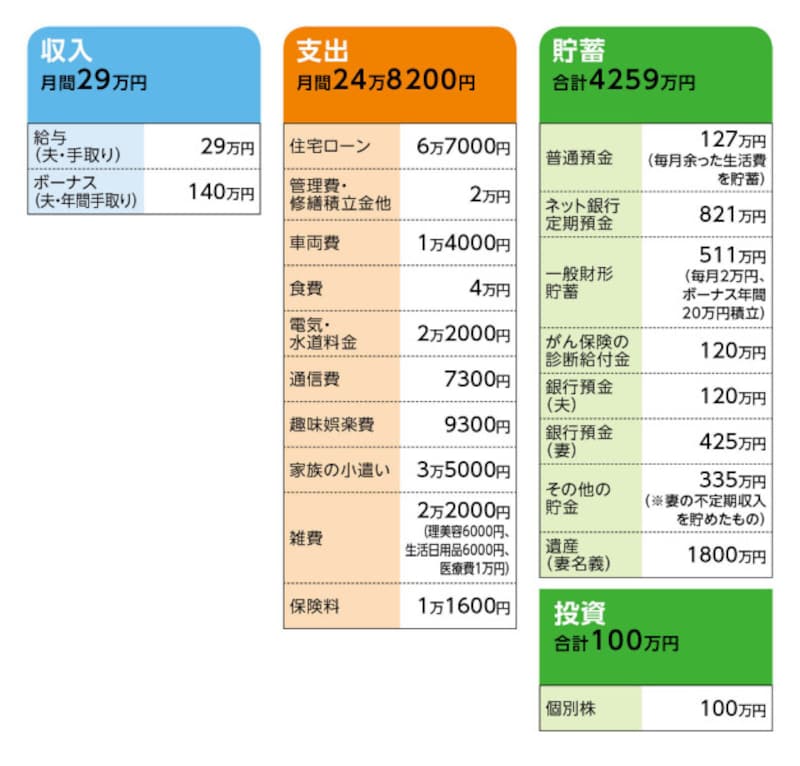

■家計収支データ

相談者「ぴょんた」さんの家計収支データ

■家計収支データ補足

(1)収入と貯蓄について

残業代、ボーナス、妻の不定期収入によって貯金額にばらつきが出る。過去5年の平均年間貯金額は210万円。ただし、コロナ収束後もテレワークが続くことになり、残業代が期待できない。

(2)ボーナスの使い途

各種年会費6万4000円(NHK、amazonプライム他)、クルマ維持費15万円、レジャー費(外食費含む)12万円、被服費8万円、帰省費12万円、地震火災保険積み立て3万円、家電・家具・雑貨20万円等、残りは貯蓄。

(3)加入保険について

・夫/団体生命共済(保険期間59歳まで、死亡2000万円)=毎月の保険料3500円

・夫/がん保険(診断給付金100万円、入院1万円、手術給付金、がん以外の入院5000円)=毎月の保険料4600円

・妻/がん保険(診断給付金100万円。ただし65歳以降は50万円、入院1万5000円、手術給付金、在宅療養金、通院往診、がん以外の入院5000円)=毎月の保険料3500円

(4)住宅ローンについて

・金利/3年固定で0.805%

・ボーナス払い/なし

・完済年月/2030年11月

・現在のローン残高/740万円

・2014年に430万円を繰上返済済み

2022年に財形を解約し一括返済予定。ローン完済後は、財形年金の積立をスタートし、60歳で満額550万円になるよう貯めていく予定(会社からの補助が年1%)。

(5)クルマの買い替えについて

3~5年後に予算350万円で買い替え、さらに10~15年乗って買い替える予定(通算2回買い替えの予定)。

(6)再雇用と退職金について

定年は60歳で65歳までの再雇用制度あり。50歳退職の場合で、退職金と企業年金、個人年金(給与天引き分)を合わせて一時金で受け取ると1700万円、年金形式で2600万円。

※60歳退職の場合、どの程度上乗せされるは不明。公的年金は額面で夫が209万円、妻が99万円(国民年金満額で試算)

(7)定年後について

再雇用で65歳まで働いてフルリタイアする予定。リタイア後もできれば現在の生活レベルを維持したいが、夫のがんの再発やリストラ等で早期退職になれば、切り詰める必要がありそうとのこと。趣味のホームシアターの充実(機器の入れ替え等で400万円程度の出費を予想)やマンションのリフォーム(予算400万円)を予定しているが、状況によっては予算を減らしたり、クルマを手放すなどして生活費を抑えることも考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅ローンはすぐに完済を

アドバイス2 60歳リタイアでも老後資金は十分用意可能

アドバイス3 iDeCo利用で節税効果を確実に得る

アドバイスの詳細はこちら>>