現役世代の将来のためにも 、賃金変動に合わせて年金額を改定する考え方を徹底

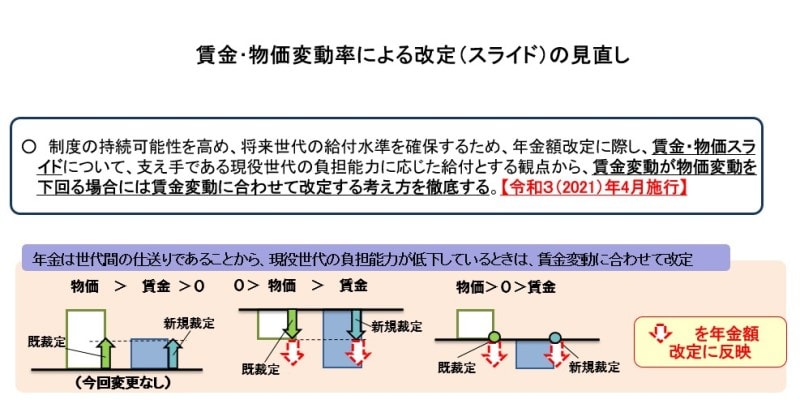

公的年金の給付は、現役世代の保険料によって支えられています。いわば、現役世代から受給世代への仕送り方式です。現役世代の賃金が下がってしまうと保険料収入も減少してしまいます。したがって、年金額の改定の際には、現役世代の賃金の変動が反映されることになっています。具体的には、毎年の年金額改定は、賃金変動率と物価変動率に、マクロ経済スライド調整率を乗じた改定率により決定されることになっています。ただし、マクロ経済スライド調整率は、原則、賃金・物価変動率がプラスの時のみ限定的に発動されることになっていて、発動されなかった部分は翌年以降に繰り越しされることになっています(キャリーオーバーといいます)。

調整率は、公的年金被保険者数の変動率と平均余命の伸び率から算出され、少子高齢化という長期的な構造変化に対応し、年金給付水準を徐々に調整させることにより、年金制度の持続可能性を確保し、将来世代の給付水準を確保するための仕組みです。

一方、「賃金・物価変動率」は、賃金動向・物価動向といった短期的な経済動向を年金額に反映させるものになります。既に年金を受給している既裁定者は、物価変動率による改定が基本で、新たに年金をもらい始める新規裁定者は、賃金変動率による改定が基本となっています。ただし、物価変動率が賃金変動率より大きい場合には、既裁定者も賃金変動率で改定したり、賃金変動率がマイナスの場合には年金額が据え置かれたりなど、これまでは各種の例外措置がとられてきました。

しかしながら、令和3年4月施行の改正により、今年度からは、賃金・物価スライドについては、支え手である現役世代の負担能力に応じた給付にするという観点から、賃金変動が物価変動を下回る場合には、賃金変動に合わせて改定する考え方が徹底されることになりました。

賃金・物価変動率による改定(スライド)の見直し

この年金額改定ルールの見直しは、現役世代の賃金が下がってしまうと保険料収入にも影響することから、現役世代の賃金が下がるような経済状況が起きた場合は、現在の年金額も賃金の変化に合わせて改定することで、年金財政の悪化を防ぎ、若い世代が将来受給する給付水準の確保にも繋がることになります。

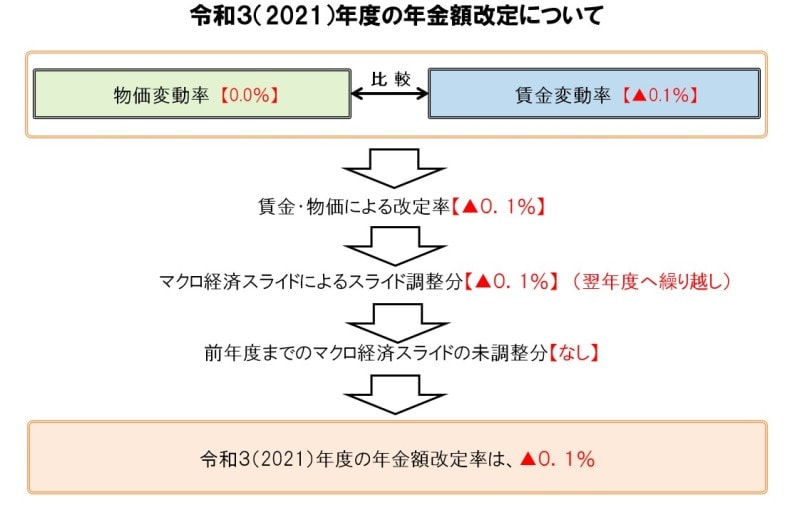

令和3年度の年金額改定について

令和3年度の年金額の改定は、年金額改定に用いる物価変動率が0.0%(前年同水準)、賃金変動率(名目手取り賃金変動率)が0.1%マイナスであったため、この段階で、賃金変動率に合わせた年金額の改定を徹底する新しい仕組みが適用され、新規裁定者・既裁定者ともに賃金変動率によって改定されることになりマイナス0.1%となります。ちなみに、ここで使われる賃金変動率のうち実質賃金変動率は、前々年度以前3年間の平均がもとになっています。また、マクロ経済スライドの調整率は、マイナス0.1%でしたが、現在の法律では、賃金と物価の変動による改定がマイナス改定のときは発動されないため、翌年度に持ち越しされます(キャリーオーバー)。なお、前年度までの繰り越し分はありません。したがって、最終的には、令和3年度の年金額は、前年度から0.1%のマイナスとなり、国民年金(老齢基礎年金)の満額は月額6万5075円、年額では78万900円となります。

令和3年度の年金額は、前年度から0.1%のマイナスに

なお、この4月から高年齢者雇用安定法の改正で、60代後半の雇用も進むものと考えられます。健康なうちは、できるだけ長く働くということは、個人の年金額を増加させるだけでなく、公的年金制度全体を考えても将来に向かって給付水準を維持し確保していくことに繋がっていきます。

このように、今年度は、改正の施行時期と重なり、新改定ルールのもと、年金額はマイナス改定となりました。しかしながら、これは、現在の受給者の子や孫世代である現役世代の将来の給付水準の確保に繋がる対応策であり、受給者の年金の単なる抑制ではありません。現役世代の賃金が下がっている場合には、受給者の方にも痛み分けとしてとらえていただき、毎年4月の年金額改定の際には、その背景や理由まできちんと理解しておくことが今後ますます重要になります。

(詳細は以下HPへ)

https://www.mhlw.go.jp/stf/houdou/0000191631_00010.html