60歳以降の夫婦が、最初に見直してほしいのが今入っている生命保険

年金生活になると、主な収入源は公的年金になる人が多いでしょう。年金収入のみで生活する場合には支出を見直しできるだけ生活コストを下げていく必要があります。中でも保険の見直しは支出を削減する効果が大きいです。今回は保険料を安くするポイントについて解説します。民間の保険に加入する目的とは、公的な健康保険制度等で賄うことができないリスク(支出)をカバーすることです。保険の見直し方としては、まずは現在加入している保険を洗い出しましょう。自宅にある保険証券を探してください。手元にない場合は、保険会社へ連絡し、本人確認ができれば、自分が現在加入している保険について教えてもらうことができます。

生命保険の種類を大きく分けると次の4つで、どれかに入っている人が多いでしょう。

1. 自分に万が一のことがあった場合に残された家族にお金を残すため(死亡保障)

2. 自分の病気やけがに備えるため(医療保障)

3. 介護状態になった場合に備えるため(介護保険)

4. 将来への貯蓄をするため(個人年金等)

この中で、高齢夫婦世帯が特に見直しておきたい保険とは死亡保障または医療保障です。

60代夫婦、夫が死亡したら、妻が将来必要となるお金はいくら?

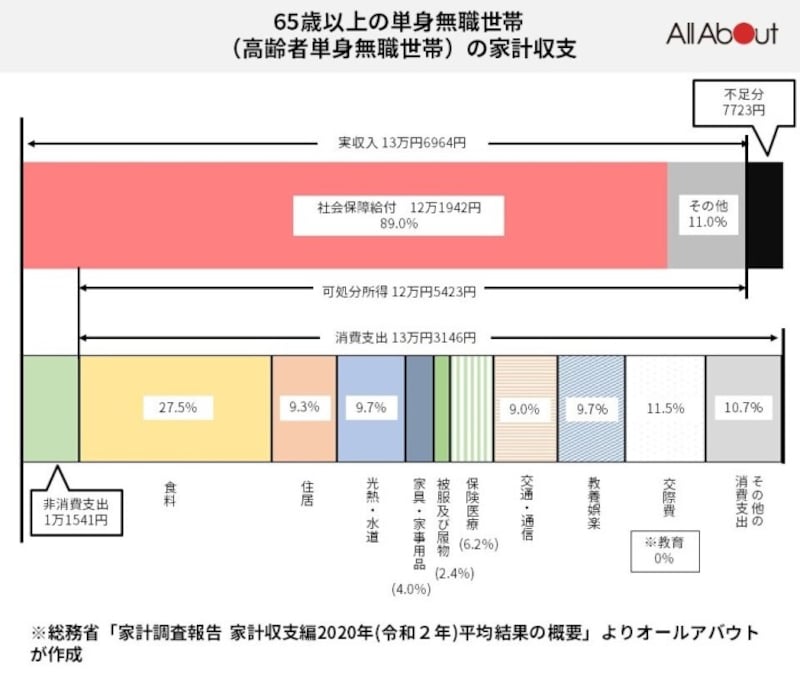

死亡保障については、夫が先に死亡した場合に、残された妻の生活維持を主に目的としています。例えば、夫が先に死亡してしまい、妻1人となった場合の生活費はいくら必要なのでしょうか?総務省が2020年に実施した『家計調査』によると、高齢者で単身、無職の方の消費支出はおよそ14万円/月との調査結果があります。現在は「人生100年時代」といわれる長寿社会です。男性の平均寿命:81.41年、女性:87.45年と、性別問わず過去最高です(厚生労働省:令和元年簡易生命表)。

総務省『家計調査報告 家計収支編(令和2年)』を元にオールアバウトが図版を作成

モデルケース:夫(会社員)65歳、妻(専業主婦)65歳の高齢者無職世帯。夫(65歳)が死亡した場合に、妻に必要な生活費を計算したいと思います。

妻:65歳の平均余命:24.63年(出典:厚生労働省「令和元年簡易生命表」)

夫:会社員で年収:400万円→遺族厚生年金:およそ3万円(既に夫が老齢厚生年金を受給している場合にはその金額の3/4)

妻は専業主婦であるため、受給できる年金は老齢基礎年金のみです。

令和3年度の国民年金の受給額(満額)は、78万900円(約6万5000円/月)

毎月必要となる支出:約14万円

毎月受給できる年金:約6万5000円

+夫(会社員)の遺族厚生年金:約3万円→およそ毎月4万5000円の不足となります。

4万5000円(毎月の不足額)×12カ月(1年あたりに換算)×24.63年(妻65歳時点の平均余命)=1330万200円

この金額が夫(会社員)が死亡した場合に、遺された専業主婦の妻に必要な生活費となります。

妻自身が会社員として働いていた等で、老齢厚生年金を受給できるのであれば、死亡保障はそこまで多くは必要ないかもしれません。夫が自営業の人は、この夫婦のように遺族厚生年金を受給できないため、必要な死亡保障はもっと多くなるでしょう。

生命保険だけではなく貯蓄で備えるという考え方も大事

いざという時の備えという観点では、夫が亡くなった時に必要なお金を、生命保険だけで備えるのではなく、貯蓄をきちんとしておく、老後も働いて少しでも収入を得られる手段を作っておくということが重要になるわけです。きちんと資産形成ができているのなら、死亡保障は必要ありませんよね。また、貯蓄が思うようにできなかった人は、アルバイトなどをして年金以外の収入を少しでも増やすという考え方もあると思います。また、生命保険以外にも、医療保険やがん保険、介護保険等さまざまありますが、日本は特に高齢者に対する保障は手厚く、医療費の自己負担額には限度額が設定されています。この制度は『高額療養費制度』といい、さまざまな優遇措置が設けられています。医療保険に加入する前に制度の確認をしてみましょう。

民間の医療保険は、公的な健康保険の対象にならない先進医療や個室を使用した場合の差額ベッド代等に有効です。また高齢になると入院期間が長くなる傾向があり、さまざまな費用が発生します。入院日額は5000円程度の医療保障があればより安心です。

加入している保険の保障金額を見直して手元資金を多くし、日々の生活を豊かにしていきましょう。あくまでも保険は、起こる可能性は低いかもしれないけど、万が一の時にお金に困らないようにするために加入するものだということを心に留めていただきたいです。

監修・文/深川弘恵(ファイナンシャルプランナー)

【関連記事をチェック!】

年金の保険料は何歳から何歳まで支払うの?60歳で支払いは終わる?

生命保険会社や、損害保険会社が破綻したら自分の保険はどうなる?

コロナで入院や自宅療養になってしまったら医療保険から給付金は出る?

コロナで収入がなくなった人は「保険の契約者貸付」を利用するのも一考【動画でわかりやすく解説】