定年後は、妻の加給年金を合わせて住民税非課税世帯でいきたいと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、50歳で子どもが生まれたが、定年後にかかる教育費は、住民税非課税世帯とし高等教育の無償化などの制度を利用する予定という58歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教育費は無償化制度を利用したいと思います

■相談者

きりぎりすさん

男性/会社員/58歳

東海/持ち家(マンション)

■家族構成

妻(50歳)、第1子(8歳)

■相談内容(原文ママ)

50歳のときに子宝に恵まれました。60歳で定年を迎え、退職金は100万円しかありません。以降、夫婦で100万円は確実に稼げますが、これと繰り上げでもらう年金手取り115万円でやっていけますでしょうか。家内が65歳になれば、約80万円の年金があります。加給年金を合わせて住民税非課税世帯でいきたいと思っています。教育は無償化を利用する予定です。塾は特に必要ありません。車はいつでも手放せます。何かのときはマンションを売って(手取り1000万円ぐらい)、市営住宅(非課税世帯で、月4万円)に住むことも考えています。

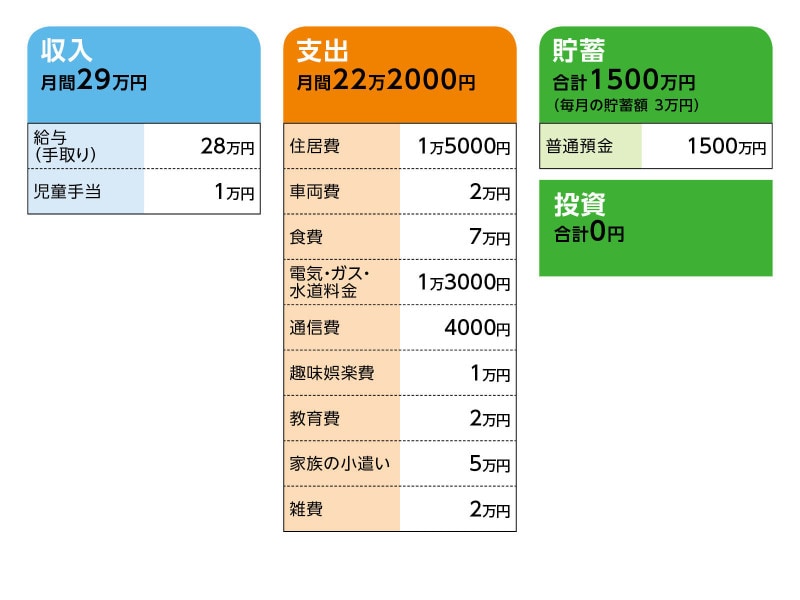

■家計収支データ

相談者「きりぎりす」さんの家計収支データ

■家計収支データ補足

(1)収入について

家内は結婚以来、専業主婦です。私は退職後、同じ会社でアルバイトとして70歳まで働く予定です。年100万円ほどの手取りとなります。

(2)家計収支について

収支の差額の月2万8000円のうち、年10万円が固定資産税。残りで旅行です。コロナで身動きが取れず、給付された30万円とともに貯金にまわっています。

(3)住居費について

毎月1万5000円の住居費は、マンションの管理費や修繕積立金で、住宅ローンはありません。現金で購入しました。

(4)車両費について

現金で購入しました。軽自動車。駐車場7000円、ガソリン代1万円。保険と税で月割3000円。

(5)食費について

毎月7万円の食費は、外食費や交際費も含めての金額。

(6)保険について

保険は生まれて以来、一度も入ったことがありません。車の保険に特約で、子どもの自転車事故などの賠償責任をつけています。

(7)公的年金について

年金手帳で年165万円だったと思います。法改正で繰り上げは年125万円になりますか。繰り上げを希望するのは80歳までには他界する自信があることと、それ以上生きるなら、たいしてお金は必要ないし、介護が必要となるなら他界しようと思うからです。

したがって、在職でも年金は繰り上げたいと思います。実は会社からは、正社員として現在の給与のまま65歳までとありがたいお言葉をいただいています。私としては70歳くらいまでが健康で頭もはっきりしている状態との前提のもと、10年くらいは家族と多くの時間を過ごし、子と語らい、その成長になるべく多くの軌跡を残したいと思っています。

そのためにどのぐらい収入を削れるかが知りたいところです。65歳まで年収と勤務日数は調整可能ではあります。よく夫婦共働きなら1億円くらい収入増と耳にしますが、本当にここで人が暮らしているのかと友人が驚くくらい家を毎日磨き上げ、子の情操教育とバランスの良い食事を作ってくれる専業主婦の価値は私個人としては億程度では比較になりません。

■FP深野康彦の3つのアドバイス

アドバイス1 教育費はゼロにはならず、貯蓄の半分は教育関連費に

アドバイス2 収入の範囲に支出が収まらないと、貯蓄からの取り崩しが進む

アドバイス3 子どものために収入を確保し、教育に必要な貯蓄をすることも親の義務

アドバイスの詳細はこちら>>