住宅ローンも繰り上げ返済をしていきたいのですが、タイミングがわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、パートで働いていたもののコロナで仕事がなくなったしまった43歳のパート主婦の方。50歳の夫もボーナスがカットされ世帯収入が下がってしまいました。住宅ローンもあり老後が不安だといいます。ファイナンシャルプランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

退職金はアテになりません

■相談者

ゆうきんぐさん

女性/パート・アルバイト/43歳

関東/持ち家(マンション)

■家族構成

夫(会社員/50歳)

■相談内容(原文ママ)

初めまして。いつも興味深く拝読させていただいています。このたびのコロナの影響で、私の仕事がなくなりました。慌ててパートに応募しましたが収入減です。さらに夫も収入減してしまいました。老後のことを考えると不安で仕方なく、ご相談させていただきました。よろしくお願いします。通信費をうまく切り詰め(現状、格安SIM携帯2台)、家の光回線をマンションタイプのもの(速度が遅くなる)に変更して、夫の個人年金にあてたいと考えています(iDeCoか保険かも悩みます)。住宅ローンも10年を機に繰り上げ返済をしていきたいのですが、タイミングがわかりません。繰り上げ返済のために、貯金のうち1000万円を使おうと考えているので、現状、純粋な貯金額は500万円です。現状のペースだと、あと10年でプラス500万円でき(ボーナスは変動ありで、実家への帰省費にあてたりしています)、夫が定年の60歳で貯金1000万円予定。退職金はアテにならないそうです。仕事も65歳までいただけるか不明。なければ、バイトします。私も65歳までお仕事があるなら頑張りますが、とにかく不安です。お手数おかけしますが何卒よろしくお願いします。

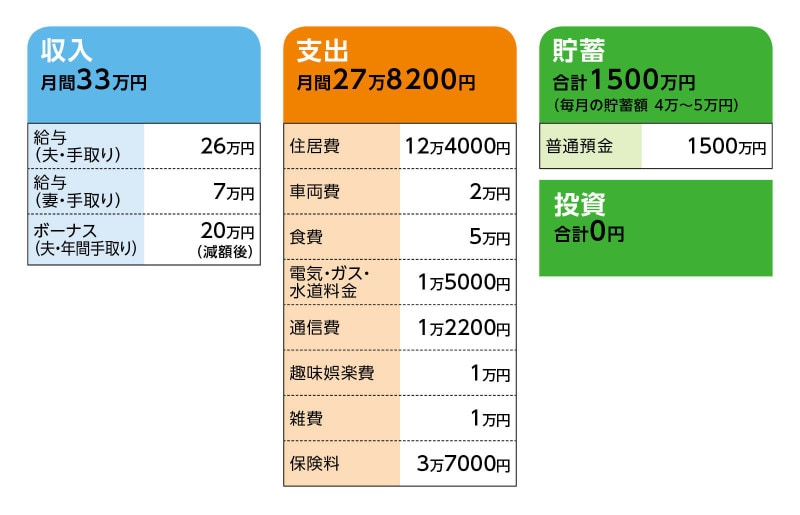

■家計収支データ

相談者「ゆうきんぐ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道(本人談)

今年の冬のボーナスはカットされ、年40万円が20万円に減額。いつもは、年2回の帰省費か、自宅の地震・火災保険や、家電、家具の買い替えなどにあてています。残れば貯金です。ボーナスはあてにしないよう、ないものと考えていますので大まかな把握ですみません。

(2)家計収支について

収支の差は、預金になる場合もありますが、何かしら使ってしまっています。車、バイクのガソリン代や服飾代になっていると思います。通信費は現状から5000円にする予定(浮いた7000円+3000円の1万円を夫のiDeCoにあてたいと思っています)。

(3)住居費について

ローン返済 月7万円 (2014年から35年ローン変動)現在0.855%

管理費 月4万2000円

固定資産税 月1万2000円(月割り)

借入金額 2510万円

現在のローン残高 2098万7000円

(4)車両費について

ローンはありません。あと10年は乗りたい。乗れるだけ乗るつもりです。故障したら次は維持費の安くなる軽自動車にします。保険、車検、税金で、以下のとおりです。

車:年間17万5000円

バイク:年間6万3000円

(5)保険について

夫/無解約返戻金型総合収入保障保険(定額型、70歳まで払込、最低保障期間5年)=毎月の保険料8500円

夫/生命保険 生前給付保険 三大疾病保険(終身タイプ、60歳まで払込、死亡保障500万円、三大疾病500万円)=毎月の保険料8500円

夫/医療保険(手術保険金、入院1万円)=毎月の保険料5000円

妻/生命保険(終身タイプ、55歳まで払込、死亡保障500万円、三大疾病500万円)=毎月の保険料5000円

妻/医療保険(手術保険金、入院1万円)=毎月の保険料4000円

妻/変額個人年金(55歳まで払込、55歳から5年確定、年金額 基本80万円+変動17万円[2020年9月時点]最低保障なし)=毎月の保険料6000円

(6)年金予定

65歳から(加給年金も考慮したい)

夫 約13万円

妻 約8万円(個人年金は、いくらかわかりません)

夫は厚生年金加入です。国民年金の未納月が少しあり、改めて納付しようとしましたが、期間が間に合わずダメでした。たぶん、年金予想では、受け取れる年金は月に13万円ちょいほど。妻は、厚生年金加入期間が130カ月ほどあります。年金予想では、月に8万円ほどです。主人65歳から年金を受け取るとして、私はまだ58歳、私が年金もらえるまでの7年間は加給年金と私の保険にある変額個人年金でたぶん、月8万円を5年間受け取れると思っていますが、変動なのでなんとも(受け取りを現状の55歳から60歳に変更したいと考えています)。そんな感じのやりくりを考えております。

■FP深野康彦の3つのアドバイス

アドバイス1 保険の見直しで毎月貯蓄額を増やし、10年で1000万円

アドバイス2 住宅ローンは60歳で完済を目指し、繰り上げ返済していく

アドバイス3 60歳以降も長く働ければ、余裕はないが大丈夫

アドバイスの詳細はこちら>>