ずっと家計が苦しく、月に約20万円でやりくりしてきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、シングルマザーとして2人の子どもを育て上げたものの、現在は心身ともに不調、60歳で仕事を辞めたいと考えている59歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

ストレスがあり病院にも通っています

■相談者

アップルパイさん

女性/会社員/59歳

関東圏/持ち家(マンション)

■家族構成

子ども2人(20代、社会人)

■相談内容(原文ママ)

母子家庭です。来年60歳で定年退職したく、アドバイスをお願いいたします。子どもたちが小学生の時に離婚し、その後3人で暮らしています。私は子どもたちが中学生のときにパートから正社員になりました。数年前に両親を亡くし両親が住んでいたマンション(持ち家)に引っ越しました。ずっと家計が苦しく(月に約20万円でやりくり)、高校、大学は奨学金を借りました。2人の子どもたちも社会人になり、毎月2万円ずつ入れてくれています。子どもが自分で奨学金の返済をしています。私はここ数年、ダブルワークで働いています。老後の心配があるので、やっと貯金もできるようになり順調だったのですが、さまざまなストレスで病院にも通っています。仕事は辞めるわけもいかず続けていますが、病気で手術をしました。ますます精神的に辛い時があります。下記には数字を入れておりませんが、通院費や薬代、サプリメント代などで毎月6万円くらいかかります。毎月20万円の給料と子どもが入れてくれる4万円で、いっぱい、いっぱいです。ちなみに保険料の3万円の中の2万円は貯蓄型の保険料なので65歳の時150万円くらいになり満期になります。しかしもう私の身体も精神もギリギリの状態なので60歳になったら会社を辞めたいのです。本当はすぐに辞めたいのですが。退職金は確認したところ70万円くらいだそうです。これは退職したあとの税金などの支払いに消えそうです。

60歳からの年金は、月6万4000円です。体調が悪くなる前にやっていたダブルワークは、今は少し休んでいます。退職したら復活する予定。月に4万~6万円くらいになるかと思います。コロナの影響で不安定です。

この先、病気もかかえているのでとても心配です。お金のことも考えると不安でたまりません。老後の2000万円なんて母子家庭ではむずかしいです。良いアドバイスをいただけると助かります。本当に困っています。どうぞよろしくお願いいたします。

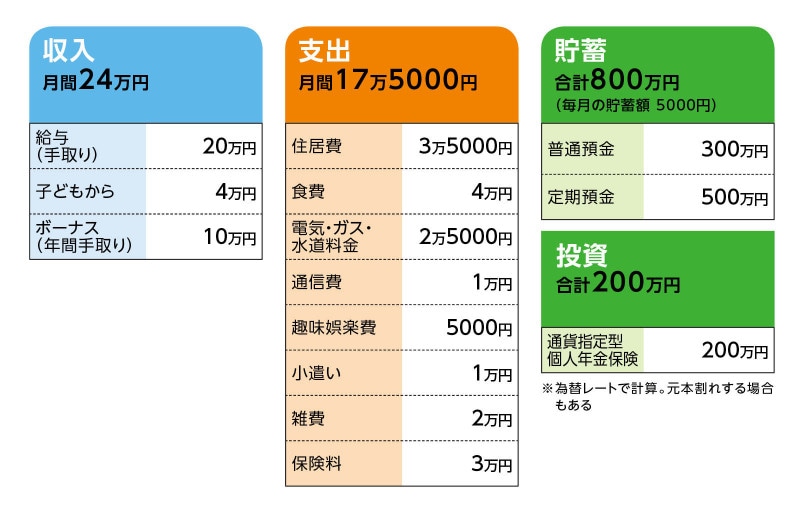

■家計収支データ

相談者「アップルパイ」さんの家計収支データ

■家計収支データの補足

(1)ボーナスの使い道

急な出費、足りなくなったときの補てん。昨年は冷蔵庫が壊れたので買ったり、一昨年は給湯器が壊れたので替えたりなど。

(2)家計収支について

収支の差額は、毎月の医療費、薬代、サプリメント代。

(3)住居費について

年間12万円の固定資産税を月割りで1万円、2万5000円は管理費、修繕積立金です。

(4)加入保険について

通貨指定型個人年金保険200万円で、為替レートで計算。元本割れする場合もあります。その他の保険料1万円。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳定年退職して、しばらく休養を。その後の働き方も考えて

アドバイス2 貯蓄の取り崩しを抑えるために、年100万円でも収入を

アドバイス3 相続した資産の活用や老後の住まい方をお子さんと相談

アドバイスの詳細はこちら>>