老後を考えると貯蓄をこれから増やしたいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、自営業の夫が亡くなり、残された借金が多額であり自己破産し、会社員として働いている54歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

50代半ばから再スタートしました

■相談者

ちゃちゃさん

女性/会社員/54歳

北関東/借家

■家族構成

子どもは独立

■相談内容(原文ママ)

自営業を営んでいた主人が急死し、亡くなってわかった借金や借入金、未払金が想像を遥かに超えていたのが発覚し、自己破産、相続放棄しました。貯金や現金、資産など、すべて失い50歳半ばからほぼ0からのスタートをしております。幸いに子どもたちは働いており、自立しております。現在は、たまたま就職していた職場がとても良く、ありがたいことに正社員になれそうです。慣れない仕事でストレスがありますが、なんとか頑張らなければと四苦八苦する毎日です。

前置きが長くなりましたが、老後を考えると貯蓄をこれから増やしたいのですが、ただ単に毎月決めた貯蓄額を増やすだけで良いのか、老後はこのまま1人だと大変不安になります。主人が自営業だったため、途中から厚生年金になったのが約10年前で、それ以前は国民年金でしたが、浮き沈みが激しいため、未払金もあり年金だけでは到底、無理かと思います。

現在は、約8万円を貯蓄しておりますが、これは主人の遺族年金で、2カ月で約14万円いただいておりますので、無理のない範囲で毎月8万円にしております。保険は、県民共済の総合保障型に昨年入りました。このままで保険内容も良いのかもお聞きしたいです。今までの保険は貯蓄型の保険でしたが、解約せざるを得ませんでした。この年で生活が180度変わり、生きていく自信も辛い時もございますが、子どもたちのためにも頑張りたいので、アドバイスをよろしくお願いできればと思います。

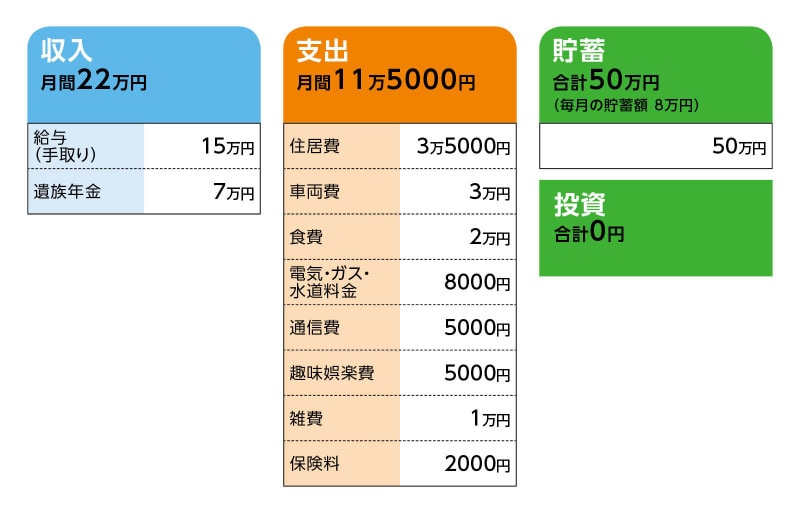

■家計収支データ

相談者「ちゃちゃ」さんの家計収支データ

■家計収支データ補足

(1)車両費について

両親から借りて一括購入しました。車両費借入返済は2万円、その他ETCカード利用代、ガソリン代 、メンテナンス代など

(2)収入について

収入については、正社員になれば増収になる予定です。賞与は、正社員になる来年以降に夏と冬に併せて2.5カ月ほどいただける予定。定年は65歳です。現在の職場は、65歳以降はフルパートで70歳までは働けるので、頑張りたいと思います。収入は少なくなります、12万円から13万円になるので可能な限り働きたいと思います。また、破産したことはもちろん伝えておりませんが、副業の許可をいただいており、単発で月に1万円から3万円のお仕事をしておりましたが、コロナ禍の影響で全く仕事がありません。いつになるかわかりませんが、収束し仕事の依頼があれば、この仕事も年齢層が幅広いので可能な限り頑張りたいと思います。

(3)公的年金について

見込み額ですが、65歳時点で100万円ほど。70歳まで遅らせた場合ですと、145万円ほどになります。

(4)お子さんについて

子どもは現時点では独立しており、同居は検討しておりません。

■FP深野康彦の3つのアドバイス

アドバイス1 正社員になって給与が増えたら、毎月10万円貯蓄を目指す

アドバイス2 遺族年金をもらっていると、年金の繰り下げはできない

アドバイス3 70歳まで働けたら、年金だけの生活になっても心配なし

アドバイスの詳細はこちら>>