大病をしたこともあり、コロナが怖くてなかなか次の仕事を探す気になれません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、個人事業主として働いていたものの、契約終了してお休みをしているという58歳の一人暮らしの女性。大病をしたため、コロナウイルスが怖く、仕事を探すのにも前向きになれないといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

仕事を探すのにも積極的にはなれません

■相談者

働きたいけどコロナが怖いさん

女性/自営業・自由業/58歳

九州/持ち家(マンション)

■家族構成

シングル

■相談内容(原文ママ)

個人事業主として働いていましたが、契約終了となり仕事がなくなりました。今後仕事が見つかるかどうかわかりません。まだ働きたいと思っていますが、大病をしたこともあり、コロナが怖くてなかなか次の仕事を探す気になれません。住宅ローンが22年残っています(残高約1000万円)。繰り上げ返済を行うかどうか迷っています。繰り上げ返済を行っても今後生活できるかどうか心配です。今すでに貯金を取り崩している状態です。その他の出費として、国民健康保険は現在73万円(年間)、国民年金(39万円2年払い)、年金基金(46万円年払い)。固定資産税9万3200円(年間)、市民税約30万円(年間)、通院12万円(年間)。65歳からの収入(年額)は、年金見込み額148万円、年金基金17万円。75歳から個人年金25万円(10年間)。その他、年金積立貯金1400万円。自宅にいることで今後、水道光熱費が増えるかもしれません。なるべく働こうと思っています。どのくらいの収入でこの先やっていけるのでしょうか。どうぞよろしくお願いいたします。

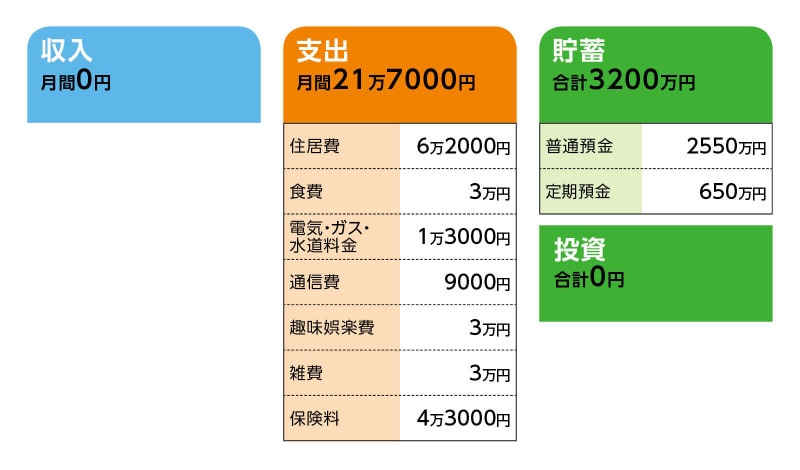

■家計収支データ

相談者「働きたいけどコロナが怖い」さんの家計収支データ

■ 家計収支データ補足

(1)住居費について

住宅ローン

借入額 1570万円

借入時の金利 1.5%(現在0.875%)

返済期間 35年

残高 1000万円

毎月返済額 4万5000円

管理費、修繕積立金 1万7000円

(2)趣味娯楽費

月3万円の内訳は、旅行(国内年2回、海外2年に1回くらい)、今どこにも行けていませんので出費なしです。読書、映画(DVD鑑賞)

(3)雑費

月3万円の内訳は、生活用品、衣類、パソコン周辺機器、ヘアカラー、化粧品、クリーニング代など

(4)保険について

・終身保険(死亡保障300万円、医療特約80歳まで)=毎月の保険料1万3000円

・個人年金保険(65歳まで払込、75歳から年25万円、10年確定)=毎月の保険料2万円

・個人年金保険(60歳まで払込、60歳時に10年か15年確定を選択。年金総額1000万円)=毎月の保険料1万円

(5)老後のその他の収入について

年金積立貯金1400万円のうち、1000万円は個人年金保険。残り400万円は前の会社の社員退職年金で、60歳から10年確定、月3万3000円。一時金だと退職金扱いとなり非課税となるようです。

(6)これまでの収入、今後の収入について

前年の収入650万円(所得金額450万円)でした。現在、雇用形態を問わず、在宅もしくは通勤20分内の範囲で求人情報を探しております。求人はあるもののなかなか職種がマッチしません。できる限り働きたいと思います。もし社会保険に入り、国民年金から厚生年金に変更になった場合、給与額によっては年金が減るのか、とか、雇用保険に入るとまた失業した時に手当がもらえるとか、いろいろ考えております。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅ローンを完済。個人年金も前納して身軽に

アドバイス2 再就職するなら厚生年金加入がベスト。バイトでもOK

アドバイス3 年金総額から考えれば、金銭的な心配は不要

アドバイスの詳細はこちら>>