あまり貯金がないのですが、大学費用までは親が負担したいと考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、少しずつ家計改善をして貯金ができるようになったものの、今後の子どもの学費や住宅購入のお金について相談をしたいという34歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

家計管理の甘さのため、貯金ができませんでした

■相談者

kumamaさん

女性/派遣社員/34歳

関東/借家

■家族構成

夫(会社員/37歳)、第1子(11歳)、第2子(9歳)

■相談内容(原文ママ)

いつも拝見させていただいており、お陰様で少しずつ貯金ができる家計になってまいりましたが、この先を考えると不安が多く、ぜひ相談させていただきたく応募いたしました。現在の悩みとしては、今後の住宅購入と教育費についてです。主人が数年前に転職して収入が下がり、無職期間中にキャッシングの利用や貯金を切り崩したこと、また主人の浪費癖(今はお小遣いの範囲で趣味とお昼代を賄ってくれています)と、私の家計管理の甘さにより、今までずっとまとまった貯金ができずにここまできてしまいました。

私が去年よりパートから派遣社員として就職し、収入に余裕が出たことでようやく貯蓄にも目ざめ、半年前より貯金ができるようになってきました。しかしながら、もともとあまり貯金がないなか、大学費用までは親が負担したいと考えておりますが、若くして子どもを産んだこともあり、すでに子どもの進学までには時間がありません。さらに、現在の賃貸住宅が手狭になり、今よりも少し広いところに引っ越すとなると、周辺地域だと住宅ローンの支払いより家賃の方が高くなってしまいます。現在の貯金では、教育費にしても住宅購入の諸費用にしても全然足りず、何をどう優先して貯めていき、教育費は間に合うのか、住宅購入は可能なのか、もっと貯金を増やした方がよいのかなど、アドバイスいただけますと幸いです。

どうぞよろしくお願いいたします。

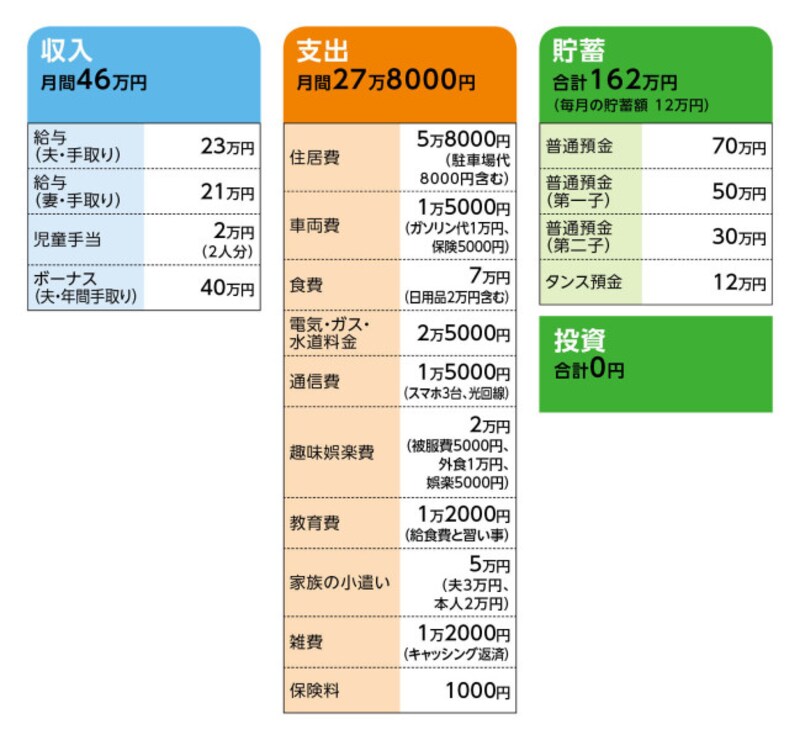

■家計収支データ

相談者「kumama」さんの家計収支データ

■家計収支データ補足

(1)収入について

収入のうち、児童手当は、今まで貯められない時期もありましたが、貯金を始めてからは全額貯金。

(2)ボーナスの使い道

今夏のボーナスは、車の維持費(車検)のための先取り貯金10万円、家族の小遣い5万円、旅行・レジャー費5万円。

(3)貯蓄について

子ども2人それぞれの貯蓄をしています。そのほか車検や税金、アパートの更新などの積立をしています。現在はタンス預金として12万円です。

(4)家計収支について

家計収支の差額、6万円の内訳は、通勤費(妻)1万円、返済2万円(子どもたちの歯科矯正代で借りた60万円を両親へ返済中、完済予定2021年)、医療費(妻歯医者)5000円、NHK 1200円/月、子ども用貯蓄(児童手当)2万円、残りは積立に回したり、外食費や被服費として使うこともあり、月によってばらつきがあります。

(5)保険について

最近、妻が定期保険(期間10年、死亡時1000万円、月額保険料1000円)に加入。夫は以前、数カ月加入していた時期もありましたが、もともと保険嫌いのため、すぐに解約し、現在も加入しておりません。妻としては、子どもたちにお金がかかる間だけでも定期保険に加入してほしいと考えていますが、なかなか説得できずにおります。

(6)キャッシングの支払いについて

現在、借入は残額20万円で、完済予定は、2年後の予定。リボ払いにより、1万2000円の返済額のうち元金分は9000円。利息がもったいないのでまとめて返済したいと思っておりますが、借り入れ名義が主人となっていて、利息のもったいなさを承知しているようですが、一気にお金が減る方が嫌なようで、私の一存では返済方法を変えられないでおります。

■FP深野康彦の3つのアドバイス

アドバイス1 借金は一刻も早く完済し、必要な保険に加入する

アドバイス2 今の貯蓄ペースを確実に維持して教育費に充てる

アドバイス3 住宅購入は頭金ができてから。優先順位を間違わないこと

アドバイスの詳細はこちら>>