毎月9万円の返済で貯蓄がまったくできません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、老後資金に悩む48歳の女性会社員の方。離婚後、2人の子どもの教育資金や生活費で借り入れが500万円に膨らみ、現在もその返済でまったく貯蓄ができない状況に。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教育ローンの返済が多く貯金ができない

■相談者

poohさん(仮名)

女性/会社員/48歳

九州/賃貸住宅

■家族構成

子ども2人(会社員)※ともに独立

■相談内容

いつも相談をしてみたいと思いながらできずにいましたが、年齢が年齢なので先のことを考え、どうしても今改めなければ老後の生活は無理だと思い、お叱りを受けるのを覚悟で思い切ってご相談させていただきます。

子どもが2人います。下の子が20歳になったのと同時に離婚しました。その時私は派遣社員で月に10万円程の手取りでした。離婚と同時に下の子が就職で独立、上の子は私と同居。しばらくして、上の子は大学を中退し、現在は独立、正社員として働いています。

相談したいと思ったのは、借り入れが現在約500万円あるためです。内訳として大学の入学金他費用約120万円、車約100万円、カード借り入れ250万円、離婚の際の引越し費用他新しく借りる部屋にかかる費用や家電等。

元々結婚していた時から、元夫からもらっていたのは生活費と高校までの学費だけでした。それ以外の費用に関しては全て私が負担していたこともあり、貯金が全くできず離婚時に借金を負うことになりました。元夫にも貯金がなかったため、離婚に伴う財産分与も一切ありませんでした。

家を出てからは支払いだけで生活ができないと思い、派遣会社に相談したところ、派遣先に社員で就職できましたが、予想していた金額より給与が少なく毎月赤字になり、クレジットカードで借りるなど、いわゆる自転車操業となってしまい、現在に至ります。

車は通勤に必要です。離婚前に自分で新車を購入していて、14年乗ったのですが、2年ほど前、エンジンが駄目になり廃車となってしまったので買い替えました。中古で探しましたが長く乗ることを考えあまり変わらない金額ならと新車で購入しました。

実家の近くで仕事を探すのは困難です。収入がどうしても支出を下回るのでバイトも始めましたが月に2~3万円しか収入もなく、コロナのせいでバイト先もお休みになり、その収入もなくなりました。

今の会社では正社員ですが、残業もなく昇給もありません。また55歳で給与が2割下がるということです。退職金もほぼなく、60歳定年でその後は嘱託で65歳まで働けますがもっと給与は下がります。転職も考えましたが、50歳目前の無資格で今より条件の良い仕事は望めない。結婚時代に元夫が債務整理をしたことで、自己破産をしないといけなくなった経緯があります。そのため、自分の都合とはいえ負債をここまで膨らませてしまいましたが、債務整理は行わず自力で返済し老後のために少しでも貯金をしたいと思っています。かなり、厳しい状況なのは十分承知しておりますがどうかよろしくお願いいたします。

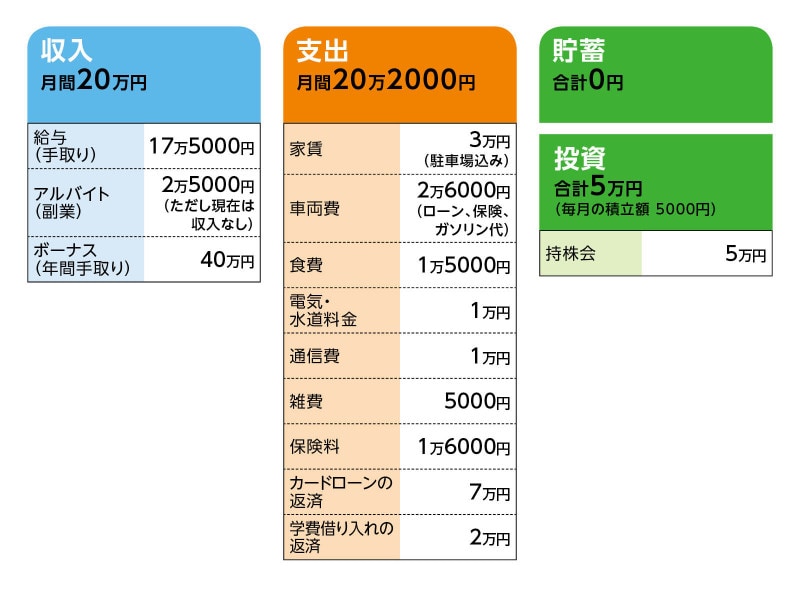

■家計収支データ

相談者「pooh」さんの家計収支データ

■家計収支データ補足

(1)収入とボーナスの使い途

収入のバイト代はコロナの影響で止まっている。ボーナスの使い途は、自動車ローンのボーナス払い分が20万円(年間)で残りは、税金、被服費、生活費の補填分、交際費、実家への帰省(法事)。

(2)食費が低い理由

実家に田んぼがあり農家に稲作してもらいお米を分けてもらっている。基本的にその他の食材はまとめ買い。電卓持参でオーバーしないように買物している。週3000円×4=1カ月と決めている。残り3000円でお酒とお菓子を買う。

(3)家賃が低い理由

知人夫婦の家を借りているため。ただし、知人が転勤している間だけ。数年後には戻ってくる予定。それに合わせて、500万円程度の中古マンションを購入できれば、と考えている。

(4)第1子の奨学金について

借入額は130万円。返済額は月8000円。

(5)借入金のうち「入学金等費用120万円」について

当時、相談者は所得が低かったため、相談者の弟名義で借りた。現在、月2万円を弟に返済している。返済期間5年弱。

(6)借入金のうち「自動車ローン100万円」について

返済額は毎月9000円。ボーナス月10万円加算。2025年完済。

(7)借入金のうち「カードからの借り入れ250万円」について

カードローン 金利はいずれも15%ほど

・A社 毎月1万円返済 残高40万円

・B社 毎月2万円返済 残高50万円

・C社(クレジット会社)毎月3万円返済 残高90万円

・D社 毎月1万円返済 残高70万円

(8)加入保険について

・本人/米ドル建て終身保険(65歳払い込み終了、死亡保障300万米ドル)=毎月の保険料8000円

・本人/医療保険(終身保障、65歳払い込み終了、入院5000円、他に手術、がん通院、先進医療、女性疾病の特約付き)=毎月の保険料8000円

(※)相談者は数年前手術を受けたことがある

(9)公的年金について

現在、厚生年金に加入。年金ネットで調べたところ月8万円だったとのこと。

(10)ご実家について

父親は数年前に他界。母親は現在、弟が面倒を見ている。ただし、介護が必要になった場合、身の回りのことは相談者が行う予定。

(11)生活の楽しみについて

アイドルグルーブのライブ(実際に行くのは年1回)、お酒。

(12)お子さんたちへの支援について

相談者コメント「もう子どもたちも自立しているので現在は経済的支援はしていません。離婚したことで、これまで経済的に苦労をかけた状態になったので、そのことで親として不甲斐なくて申し訳ないといったことがあります。これ以上は迷惑をかけないように自分の老後をきちんと考えたいと思っています」

■FP深野康彦の3つのアドバイス

アドバイス1 もっとも避けるべきは「新たな借り入れ」

アドバイス2 ローンを一本化し、毎月の負担を軽減

アドバイス3 任意整理を選択肢に含む覚悟は必要

アドバイスの詳細はこちら>>