夫も私も独身の時に加入しているものなので、保険の内容を見直したいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、第1子を妊娠中の31歳の会社員女性です。夫が飲食店を開業する予定で、独身時代に入った保険の見直しをしたいとのことです。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

自営業になるので今後必要になる教育資金、老後資金、収入保障の保険の見直しをしたい

■相談者

おいも大臣さん

女性/会社員/31歳

関東/持ち家(一戸建て)

■家族構成

夫(41歳)、義父(70代)、義母(60代)

■相談内容(原文ママ)

現在、第一子を妊娠しています。主人の自営業開業(飲食店)を計画しています。主に相談したいことは、自営業になり、今後必要になる教育資金、老後資金、収入保障の保険の見直しです。現在も保険に加入していますが、すべて主人も私も独身の時に加入しているものなので、内容を見直したいです。私の生命保険(掛け捨て)と子どもの学資保険を追加したうえで、保険料を月3万~4万円に抑えられたら、と考えています。現在は、住居費の一部(固定資産税など)、車両費などを同居の義父に負担してもらっていますが、今後それらも負担することになり、主人の固定収入が不安定になる中で、保険で「教育資金、老後資金、収入保障」をどれくらい備えるべきかお聞きしたいです。主人は現在会社員をしていますが、数年前まで飲食店で働いていました。その際、国民年金加入者(未納10年あり)だったため、会社員家庭より老後資金に対する備えを厚くしなければならないと考えています。主人は個人年金に2つ入っているのですが、私も厚生年金以外の備えが必要になるか、というのが悩みどころです。また、子どもを出産後のマネープランに関してもお聞きできたらと思います。

現在の貯金から720万円を自己資金として開業費に充てる予定です。私は出産後も現在の会社で勤務する予定でおりますが、現在の貯蓄ペースを維持できるか不安です。産後&開業後はお互いのこづかいをぐんと減らす予定ですが(今はそのつもりで、お互いに「今の2人の時間しかできないことをしよう」とやや贅沢に使っています)、それでも教育資金を確保するのに不安があります。このあたりもあわせてお聞きできたらと思います。

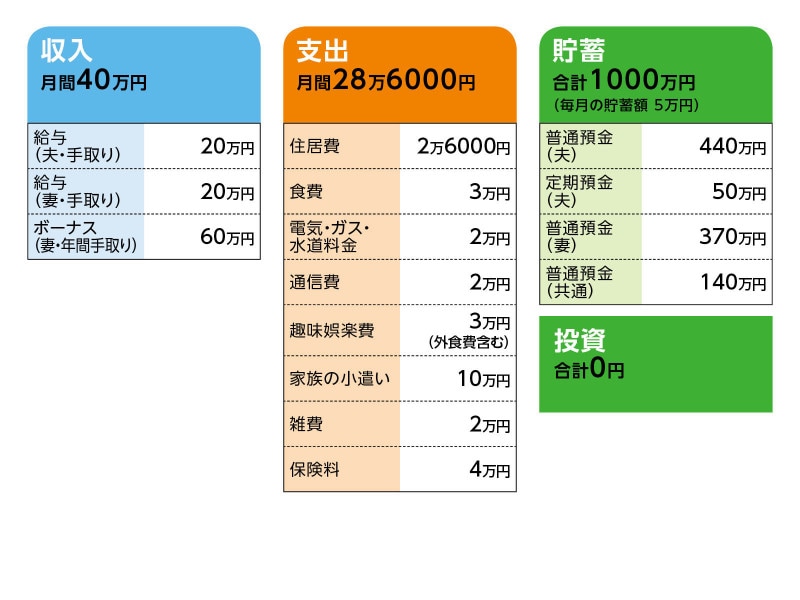

■家計収支データ

相談者「おいも大臣」さんの家計収支データ

■家計収支データ補足

(1)加入している保険について

夫/

1. 低解約払戻金型終身介護保険 →払い済みにして解約を検討中

保険料:5396円(65歳払込終了)

保障内容:死亡200万円(一時金)、障害200万円(一時金)、介護200万円(一時金)、75歳以降、健康祝い金5年ごとに10万円

2. 家計保障定期保険 →保障期間を65歳まで&死亡保障と収入保障を見直しするか?

保険料:3024円(60歳払込・保障終了)

保障内容:死亡6万円(月額)高度障害6万円(月額)、収入保障6万円(月額)

3. 医療総合保険 →特約を解約する。医療保険は3.4どちらかのみにして通院をプラスするか?

保険料:4491円(終身払)

保障内容:入院5000円(日額:60日)、手術5万円(一時金)、がん診断100万円(一時金)

・収入保障特約

保険料:1199円(50歳払込・保障終了)

保障内容:収入保障100万円(一時金) ※がん、心筋梗塞、脳卒中、肝硬変、腎不全

4. 終身医療保険(終身払)

保険料:1764円

保障内容:入院5000円(日額:60日)、手術5万円(一時金)、脳卒中・心筋梗塞20万円(一時金)

5. 福祉共済組合→主人は解約したくないそう(付き合いで)

保険料:1500円

保障内容:入院5000円(詳細不明)

6. 個人年金保険

保険料:9999円(60歳払込終了)

保障内容:年金38万円(年額)×10年

返戻率:108%

7. 個人年金保険

保険料:1万1008円(60歳払込終了)

保障内容:年金72万円(年額)×10年

返戻率:140%

本人/

1.医療保険 →がん特約プラスを検討

保険料:1764円(終身払い)

保障内容:入院5000円(日額:60日)、手術5万円(一時金)、通院3000円(日額:30日)

(2)その他の保険について

・火災保険:30万円/10年

・地震保険:4万3000円/年

・団体信用生命保険:2万6000円/年

地震保険、団信は夫の収入から支払っています(保険関連はすべて夫の口座から引き落とし)。

(3)現在、親世帯が負担している費用について

・固定資産税:25万円/年(土地、建物分)

・TV・インターネット:5000円/月

・車両費:年間で約5万円

車検は2年に1度で20万円ほどです。所有台数は1台。買い替えは2年後に200万円ほどの車に買い替えたいと考えています(義母がまだ運転するので、できれば、すべてこちらで負担したいですが、経済状況によっては車両にかかる費用は折半になるかもしれません)。

(4)ボーナスの使い道

全額貯蓄。

(5)家計収支について

収支の差額は、急な出費(冠婚葬祭、プレゼント、年払い保険料(団信、地震)、年末年始などのイベント)などが発生したときに、支出しています。大きな出費がない月は、普通預金に3万~4万円/月が、基本データの積立とは別で、夫婦それぞれの普通口座に貯まっています。

(6)退職金、飲食店開業について

夫の退職金はあるそうですが金額は不明です。あまり期待はできません。

開業についてですが、状況的に物件探しが難しく、具体的な開業時期は決められていません。物件が決まり次第動き出せるように事前準備をしておりますが、様子見という状況です。開業を中止するという考えはありませんが、タイミングの見極めが難しいところです。開業については以下のとおり試算しています(自己資金は当初の予測よりも増やしました)。

【開業資金】

開業費用:約800万円

運転資金:約420万円(70万円×6カ月分)

***********************************************

借入れ:500万円(開業資金分)

自己資金:720万円(開業資金補填+運転資金)

細かい収支予測については省略。

■FP深野康彦の3つのアドバイス

アドバイス1 開業しても現在の貯蓄ペースはキープすること

アドバイス2 開業後4年で借り入れの返済が終わり、家計はラクになる

アドバイス3 保険は子どものために夫婦ともに見直しを

アドバイスの詳細はこちら>>